Las obligaciones generales respecto de los empresarios o profesionales son:

Expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en el desarrollo de su actividad empresarial o profesional, incluso por las operaciones no sujetas y las sujetas pero exentas con las excepciones previstas en la normativa. Está obligación incluye a los empresarios o profesionales acogidos a los regímenes especiales del IVA.

Conservar copia de las facturas o de los justificantes expedidos.

Conservar las facturas y otros justificantes recibidos de otros empresarios o profesionales.

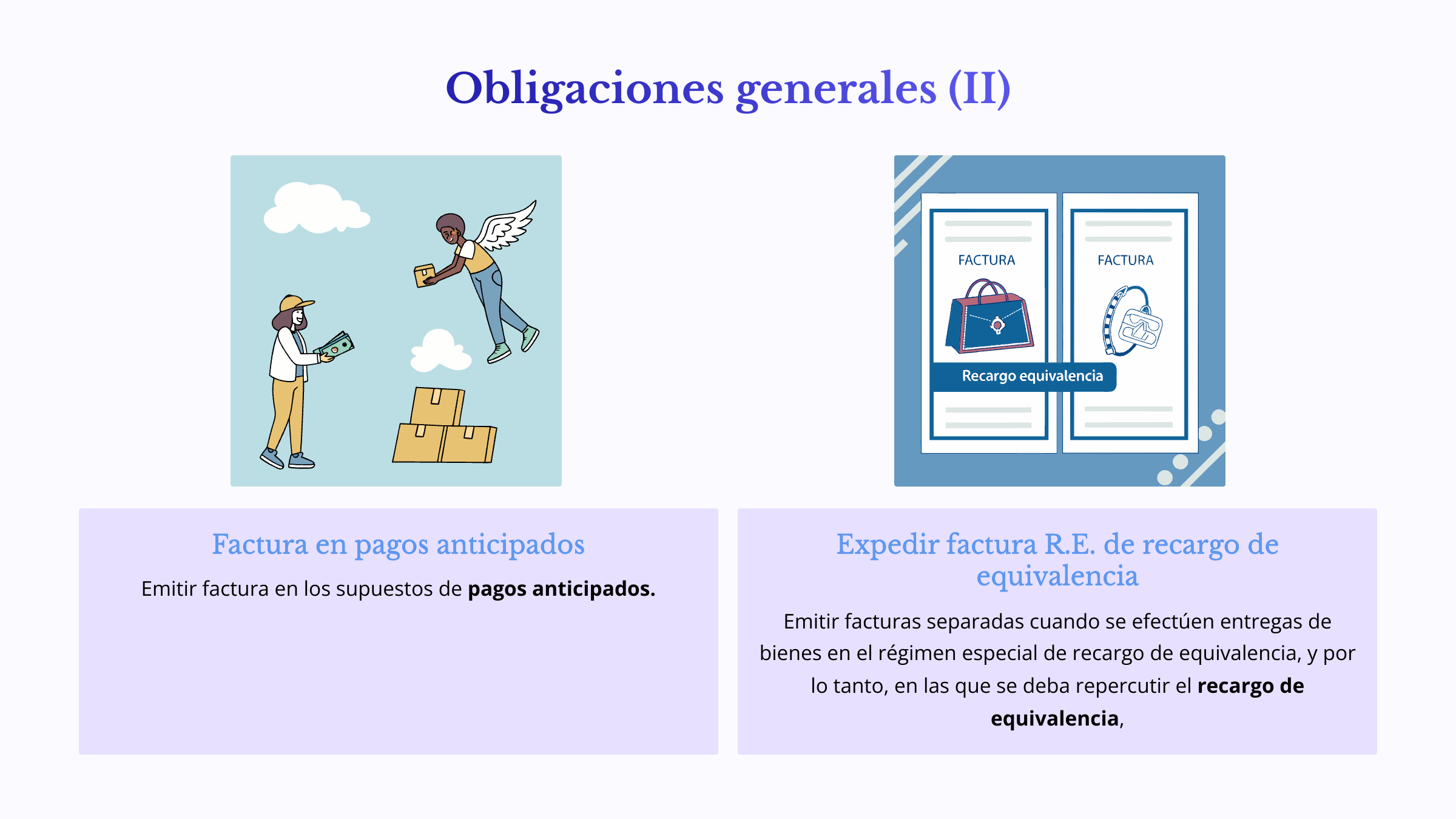

Expedir factura en los supuestos de pagos anticipados.

Expedir facturas separadas en el régimen de recargo de equivalencia.

Los empresarios o profesionales que efectúen entregas de bienes en las que deba repercutirse el recargo de equivalencia deberán, en todo caso, expedir facturas separadas para documentar dichas entregas, consignando en ellas el tipo de recargo que se haya aplicado y su importe.

Asimismo los comerciantes minoristas que desempeñen actividades sujetas a dicho régimen y a otros, deberán tener documentadas en facturas diferentes las adquisiciones incluidas en el régimen de recargo de equivalencia

Por ejemplo, un comerciante minorista dedicado a la venta de bolsos y joyas, donde la venta de éstas últimas están excluidas del régimen de recargo de equivalencia, deberá tener facturas de compra de bolsos separadas de las de joyas.

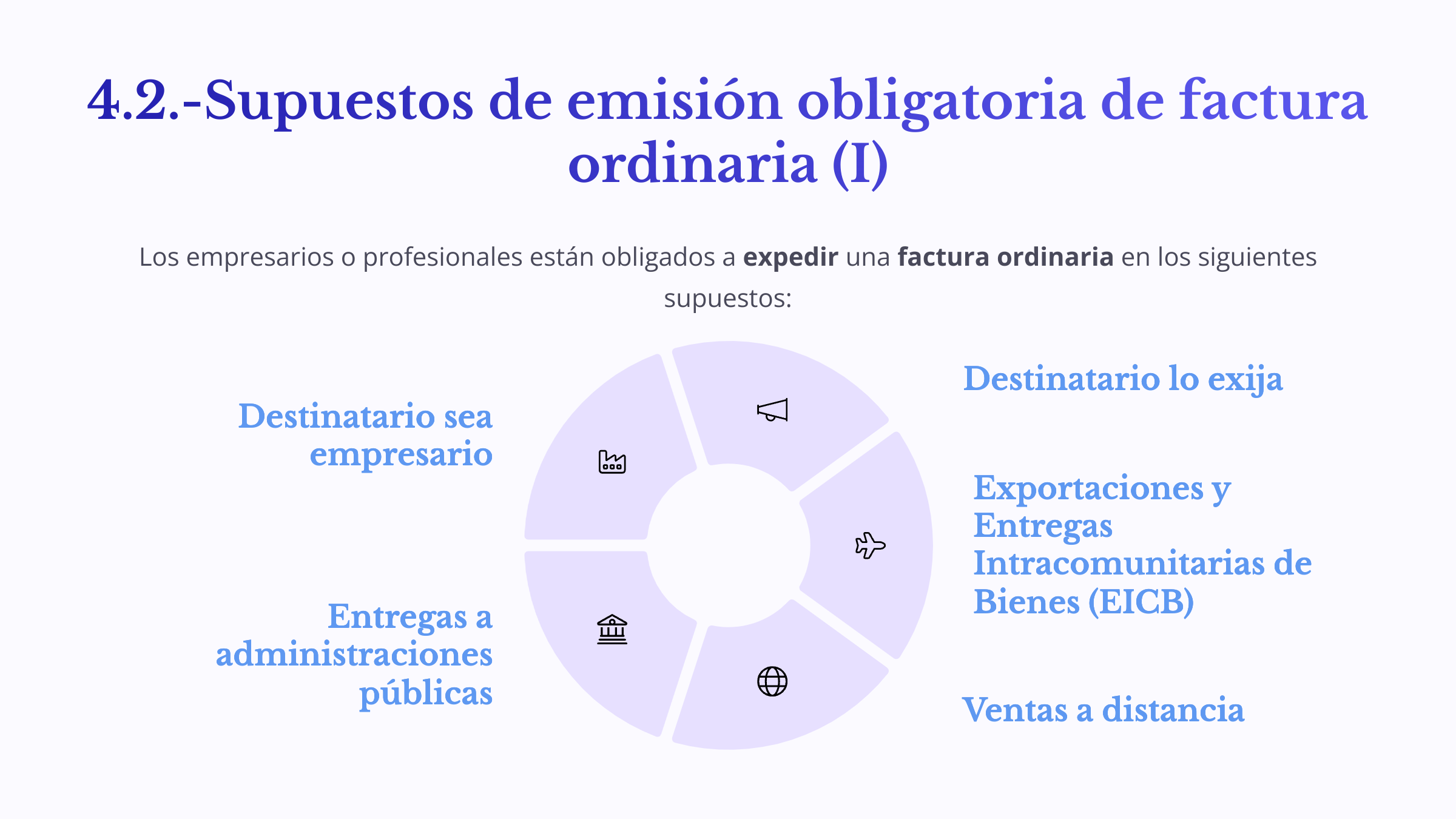

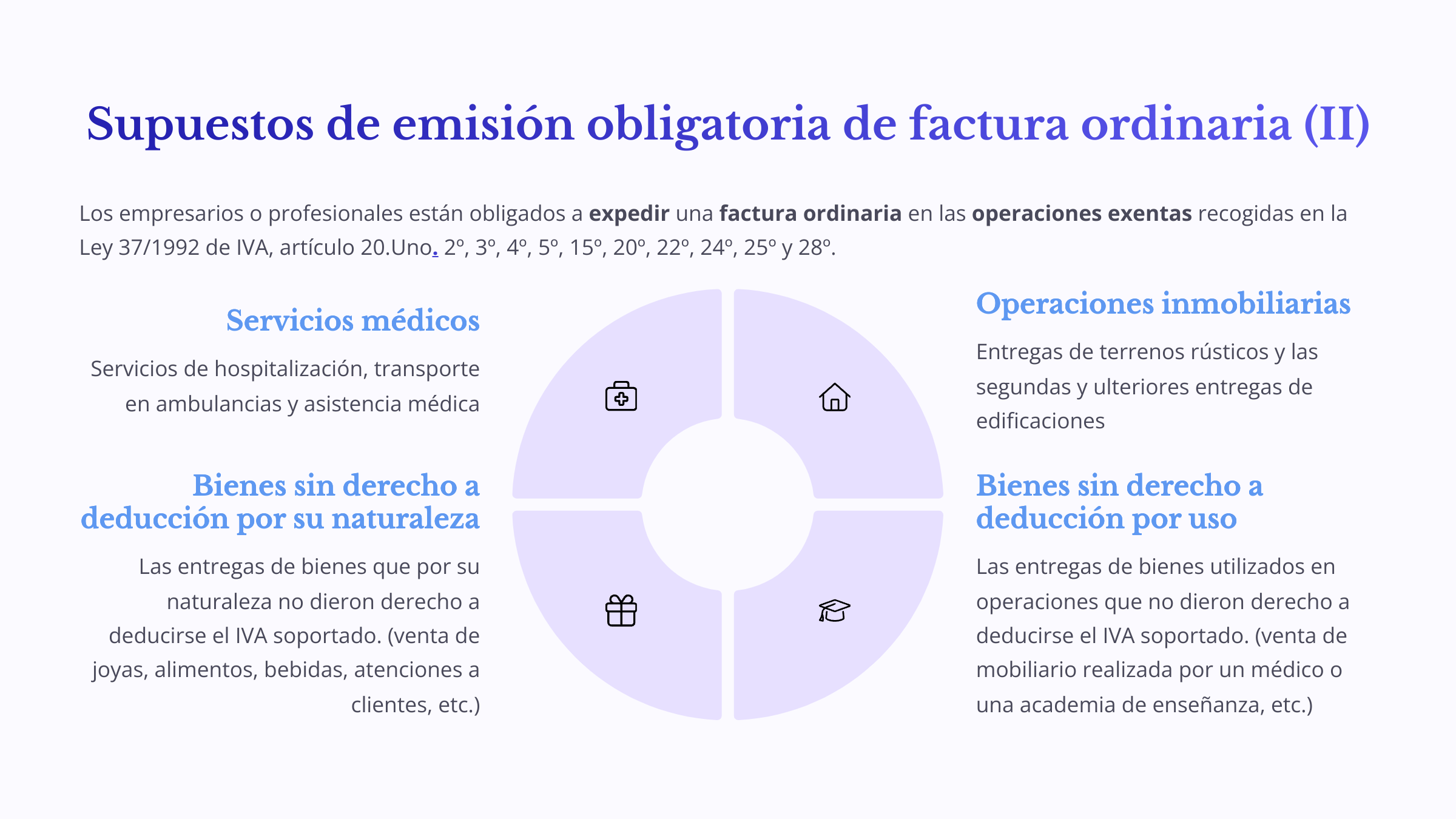

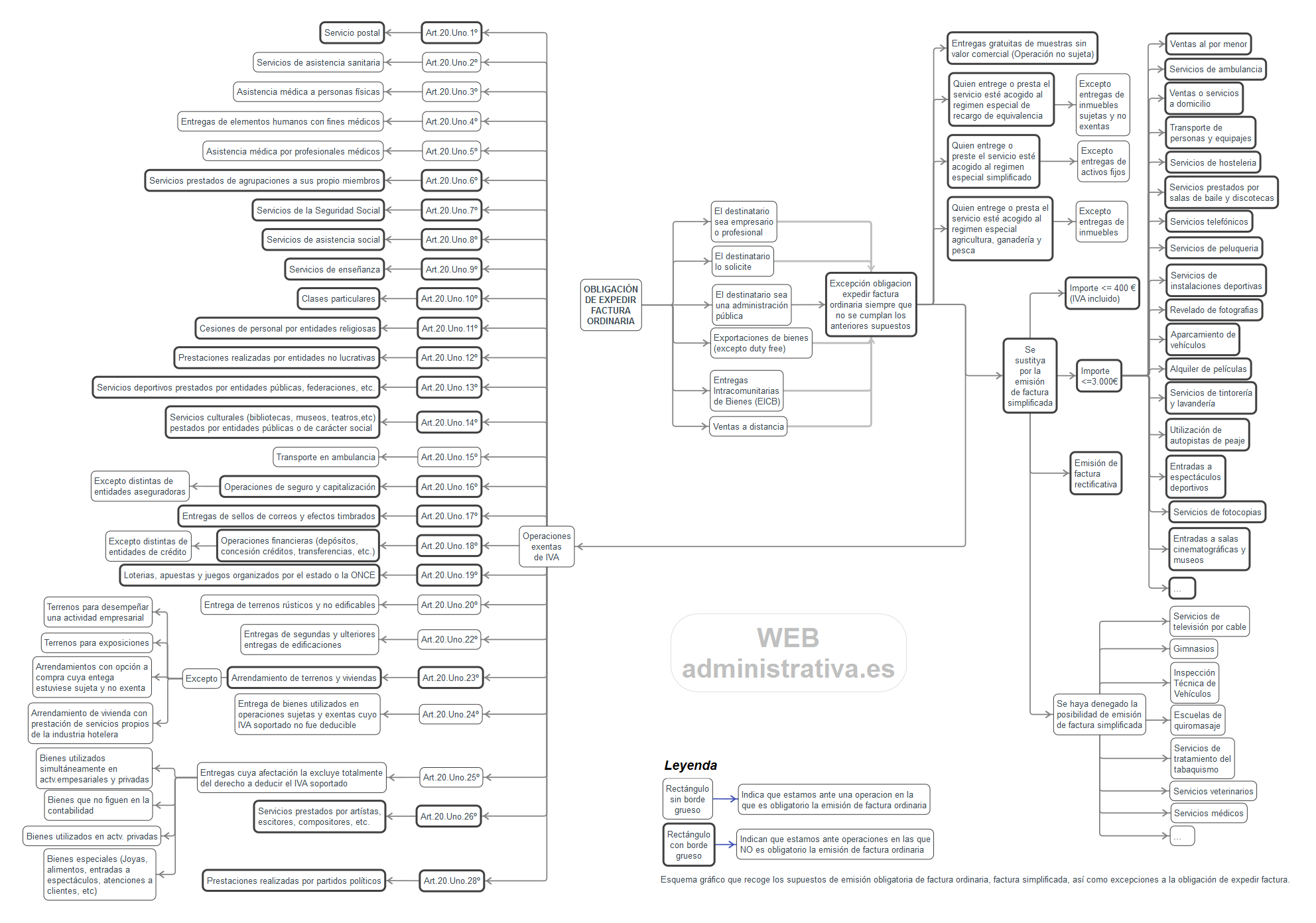

Supuestos de emisión obligatoria de factura ordinaria

Esquema gráfico de emisión obligatoria de factura ordinaria, factura simplificada, así como excepciones a la obligación de expedir factura.

Siempre y en todo caso, los empresarios o profesionales están obligados a expedir una factura ordinaria en los siguientes supuestos, no pudiendo ser sustituida dicha obligación mediante la emisión de una factura simplificada:

Cuando el destinatario sea un empresario o profesional que actúe como tal.

Cuando el destinatario de la operación así lo exija.

Exportaciones de bienes realizadas a empresarios o profesionales de otros países fuera de la UE. Se exceptúan las ventas efectuadas en las tiendas libres de impuestos.

Cualquier mercancía vendida a un empresario o profesional que sea trasladada fuera de la UE, deberá estar acompañada de su correspondiente factura ordinaria, excepto en el caso de las tiendas libres de impuestos o "duty free" a las que se refiere la normativa, las cuales se encuentran únicamente en zonas de tránsito dónde se entiende que los productos que se venden no han entrado en el Territorio de Aplicación del Impuesto (TAI) y que por lo tanto no quedan sujetos a IVA, ni a aranceles de entrada.

Como ejemplo tenemos las zonas de los aeropuertos destinadas a pasajeros con vuelos internacionales, los productos vendidos en dichos establecimientos no han estados sujetos a aranceles, ni a IVA ya que los compradores van a salir de la UE con el producto, pudiendo asimilar las operaciones a exportaciones, por lo tanto, este tipo de establecimiento no tendrá la obligación de emitir factura ordinaria por sus ventas.

No confundir las tiendas libres de impuestos con aquellos establecimientos que ofrecen el servicio "tax free" que permite a personas físicas no residentes en la UE solicitar la devolución del IVA en el denominado régimen de viajeros. Dichos establecimientos no tienen una localización específica, sus compras están sujetas a IVA, así como documentadas mediante facturas ordinarias.

Entregas intracomunitarias de bienes realizadas a empresarios o profesionales de otros países.

En las ventas a distancia realizadas en España.

Por ventas a distancia se entienden las ventas realizas desde España a otros países de la Unión Europea, donde el destinatario es una persona física cuyas compras no superan un determinado volumen de ventas establecido por el propio país de destino y que permitirá aplicar el IVA del país de origen, en caso de superarlo, se aplicará el IVA del Estado de destino. Es común encontrarse empresas de venta on-line acogidas a este régimen especial de tributación.

Aquellas de las que sean destinatarias las administraciones públicas.

En las siguientes operaciones exentas recogidas en la Ley 37/1992 de IVA, artículo 20.Uno. 2º, 3º, 4º, 5º, 15º, 20º, 22º, 24º, 25º, el empresario o profesional no tiene la obligación de repercutir IVA en las entregas o prestaciones de servicios, pero sí debe emitir factura ordinaria por las mismas.

Las prestaciones de servicios de hospitalización o asistencia sanitaria y las demás relacionadas directamente con las mismas realizadas por entidades de derecho público o por entidades o establecimientos privados en régimen de precios autorizados o comunicados. (Artículo 20.Uno.2º)

Este apartado se refiere a aquellos entes que gestionan servicios públicos y que están sujetos a un régimen de precios autorizados o comunicados para su aprobación por un órgano público, como por ejemplo, compañías ferroviarias, transporte urbano, abastecimiento de agua, hospitales, etc. No obstante, como se verá más adelante, no existirá obligación de emitir factura en las entregas de bienes y prestaciones de servicios que realice la Seguridad Social.

Se considerarán directamente relacionados con las de hospitalización y asistencia sanitaria las prestaciones de servicios de alimentación, alojamiento, quirófano, suministro de medicamentos y material sanitario y otros análogos prestados por clínicas, laboratorios, sanatorios y demás establecimientos de hospitalización y asistencia sanitaria.

La exención no se extiende a las operaciones siguientes, manteniendo la obligación de emitir factura ordinaria en los siguientes casos:

La entrega de medicamentos para ser consumidos fuera de los establecimientos mencionados.

Los servicios de alimentación y alojamiento prestados a personas distintas de los destinatarios de los servicios de hospitalización y asistencia sanitaria y de sus acompañantes.

Los servicios veterinarios.

La asistencia a personas físicas por profesionales médicos o sanitarios, cualquiera que sea la persona destinataria de dichos servicios. (Artículo 20.Uno.3º)

La exención comprende las prestaciones de asistencia médica, quirúrgica y sanitaria, relativas al diagnóstico, prevención y tratamiento de enfermedades, incluso las de análisis clínicos y exploraciones radiológicas.

Las entregas de sangre, plasma sanguíneo y demás fluidos, tejidos y otros elementos del cuerpo humano efectuadas para fines médicos o de investigación o para su procesamiento con idénticos fines. (Artículo 20.Uno.4º)

Las prestaciones de servicios realizadas en el ámbito de sus respectivas profesiones por estomatólogos, odontólogos, mecánicos dentistas y protésicos dentales, así como la entrega, reparación y colocación de prótesis dentales y ortopedias maxilares realizadas por los mismos, cualquiera que sea la persona a cuyo cargo se realicen dichas operaciones. (Artículo 20.Uno.5º)

El transporte de enfermos o heridos en ambulancias o vehículos especialmente adaptados para ello. (Artículo 20.Uno.15º)

Las entregas de terrenos rústicos y demás que no tengan la condición de edificables. (Artículo 20.Uno.20º)

Las segundas y ulteriores entregas de edificaciones. (Artículo 20.Uno.22º)

Mencionar que, al contrario que las anteriores exenciones, ésta podrá ser objeto de renuncia cuando el adquiriente sea empresario o profesional y tenga derecho a deducirse total o parcialmente el impuesto soportado por las adquisiciones o cuando no cumpliéndose lo anterior, dichos bienes vayan a ser utilizados total o parcialmente en la realización de operaciones que originen el derecho a la deducción.

Por ejemplo un particular que adquiere una edificación con el objeto de rehabilitarlo para su posterior venta, de ésta forma podrá tributar por IVA y no por el Impuesto de Transmisiones Patrimoniales, que no es deducible.

Las entregas de bienes que hayan sido utilizados por el transmitente en la realización de operaciones sujetas y exentas siempre que al sujeto pasivo no se le haya atribuido el derecho a la deducción total o parcial del IVA soportado en la adquisición, afectación o importación de dichos bienes (Artículo 20.Uno.24º)

Por ejemplo, un centro de enseñanza que realiza operaciones sujetas y exentas de IVA repercutido y que por lo tanto no tuvo derecho a deducirse el IVA soportado, decide vender mobiliario que ha venido usando en sus clases por un valor superior a 3.005,06 €, considerado bien de inversión a efectos del IVA. Esta venta estaría sujeta y exenta de IVA, debiendo emitir factura de venta por la entrega de dicho bien con la indicación de "Operación exenta por el Artículo 20.Uno.24º de la ley 37/1992".

Las entregas de bienes cuya adquisición, afectación o importación hubiera determinado la exclusión total del derecho a deducir el IVA soportado en virtud de lo dispuesto en los artículos 95 y 96 de la ley de IVA. (Artículo 20.Uno.25º)

En este caso, la transmisión de los mismos será una operación sujeta y exenta de IVA repercutido, debiendo emitir factura por la entrega de dichos bienes con la indicación de "Operación sujeta y exenta por el Artículo 20.Uno.25º de la ley 37/1992".

Este apartado se refiere a:

bienes o servicios que se utilicen simultáneamente para actividades empresariales o profesionales y para necesidades privadas.

Por ejemplo, supongamos una empresa fabricante de muebles cuya actividad determina un IVA soportado deducible en todas sus compras, que adquiere ordenadores a sus comerciales para el uso profesional y particular, lo que implicará no poder deducirse el IVA soportado de los mismos al no estar afectos únicamente a la actividad empresarial. La transmisión será una operación sujeta y exenta de IVA repercutido, debiendo emitir factura por la entrega de dicho bien con la indicación de "Operación sujeta y exenta por el artículo 20.Uno.25º de la ley 37/1992".

bienes o derechos que no figuren en la contabilidad o registros oficiales de la actividad empresarial o profesional del sujeto pasivo.

bienes destinados a ser utilizados en la satisfacción de necesidades personales o particulares de los empresarios o profesionales, de sus familiares o del personal dependiente de los mismos.

bienes que por su naturaleza hagan que el IVA soportado en la adquisición de los mismos no pueda ser objeto de deducción, por ejemplo:

Las joyas, alhajas, piedras preciosas, perlas naturales o cultivadas, y objetos elaborados total o parcialmente con oro o platino.

Los alimentos, las bebidas y el tabaco.

Los espectáculos y servicios de carácter recreativo.

Los bienes o servicios destinados a atenciones a clientes, asalariados o a terceras personas. Excepto aquellos considerados como muestras gratuitas y los objetos publicitarios, que según se expone en un apartado posterior, no existirá obligación de emitir factura por la entrega de dichos bienes.

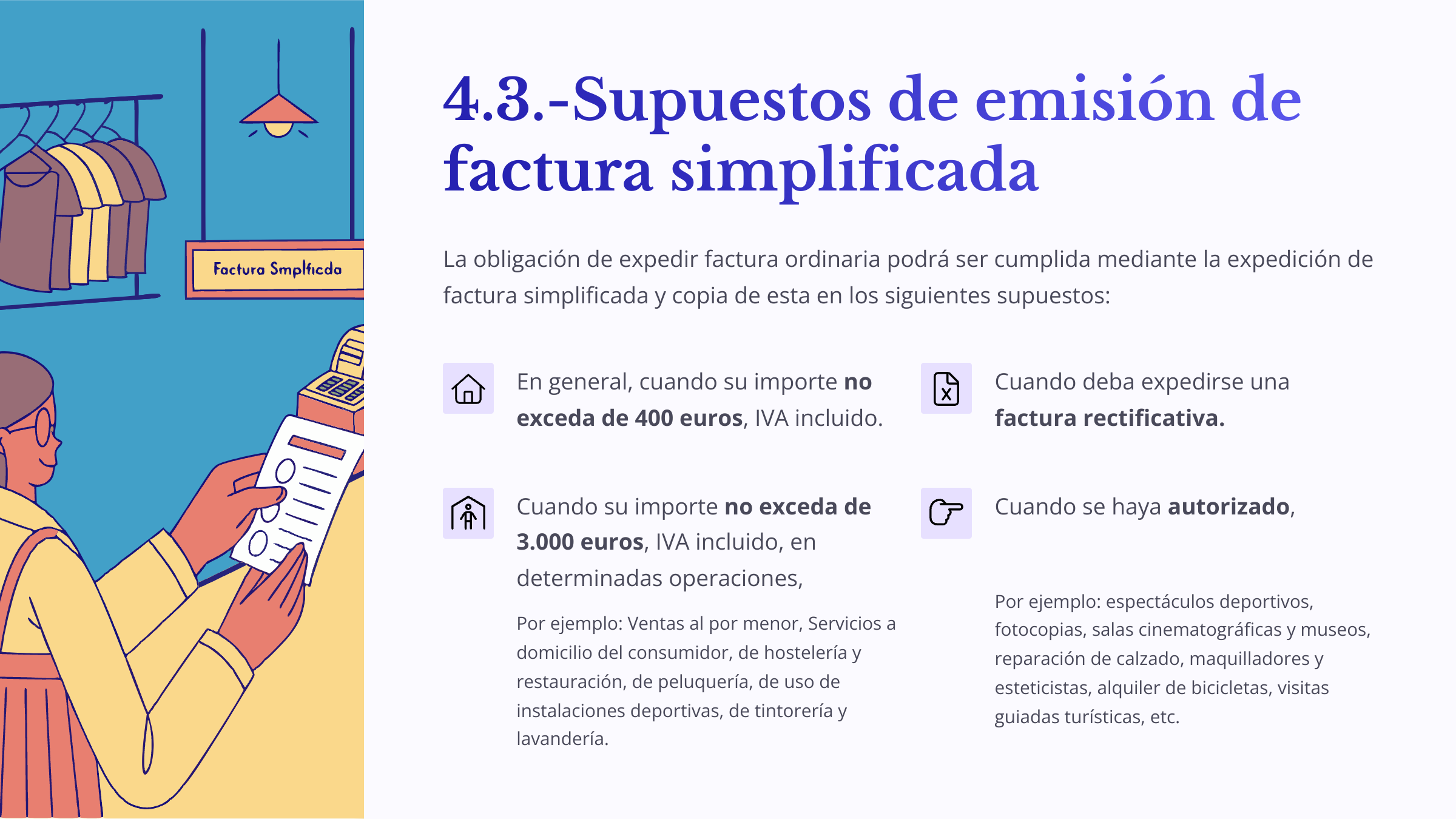

Supuestos de emisión de factura simplificada

Esquema gráfico de emisión obligatoria de factura ordinaria, factura simplificada, así como excepciones a la obligación de expedir factura.

La obligación de expedir factura ordinaria podrá ser cumplida mediante la expedición de factura simplificada y copia de esta en los siguientes supuestos:

Cuando deba expedirse una factura rectificativa.

Cuando su importe no exceda de 400 euros, Impuesto sobre el Valor Añadido incluido.

Cuando su importe no exceda de 3.000 euros, Impuesto sobre el Valor Añadido incluido, en las operaciones que se describen a continuación:

Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados.

A estos efectos, tendrán la consideración de ventas al por menor las entregas de bienes muebles corporales o semovientes (ganado vacuno, equino, ovino, etc.) en las que el destinatario de la operación no actúe como empresario o profesional, sino como consumidor final de dichos bienes

Se entenderá que no son ventas al por menor las que tengan por objeto bienes que, por sus características objetivas, envasado, presentación o estado de conservación, sean principalmente de utilización empresarial o profesional.

Ventas o servicios en ambulancia.

Ventas o servicios a domicilio del consumidor.

Transportes de personas y sus equipajes.

Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

Servicios prestados por salas de baile y discotecas.

Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

Servicios de peluquería y los prestados por institutos de belleza.

Utilización de instalaciones deportivas.

Revelado de fotografías y servicios prestados por estudios fotográficos.

Aparcamiento y estacionamiento de vehículos.

Alquiler de películas.

Servicios de tintorería y lavandería.

Utilización de autopistas de peaje.

En ningún caso la factura simplificada da derecho a la deducción de las cuotas del impuesto soportado.

Existen numerosas actividades no citadas expresamente por la norma que se han beneficiado, previa solicitud, de autorizaciones para expedir facturas simplificadas en lugar de facturas ordinarias, cumpliendo en todo caso los supuestos anteriormente expuesto.

Estas actividades son las siguientes:

Entrada a espectáculos deportivos.

Servicios de fotocopias.

Entradas a salas cinematográficas y museos.

Servicio de reparación de calzado.

Servicios de alquiler de hamacas y sombrillas en la playa.

Maquilladores y esteticistas.

La actividad de explotación de una tómbola.

Prestación de servicios de Internet y juegos de ordenador.

Explotación de parques infantiles.

Explotación de exposiciones de esculturas.

Realización de visitas guiadas turísticas y culturales.

Servicios de alquiler de bicicletas, triciclos y ciclomotores.

Servicios de lavado y engrase de vehículos.

Servicios de reparación de artículos de joyería, relojería, platería y bisutería.

La comercialización de tarjetas turísticas que engloba la prestación de diferentes servicios.

Entre los sectores de actividad a los que se ha negado la posibilidad de documentar las operaciones mediante facturas simplificadas pueden citarse los siguientes:

Servicios de televisión por cable.

Gimnasios.

Servicios de inspección técnica de vehículos.

Alquiler de cajas de seguridad.

Servicios de escuelas de quiromasaje.

Servicios de tratamiento del tabaquismo.

Servicios veterinarios.

Servicios médicos.

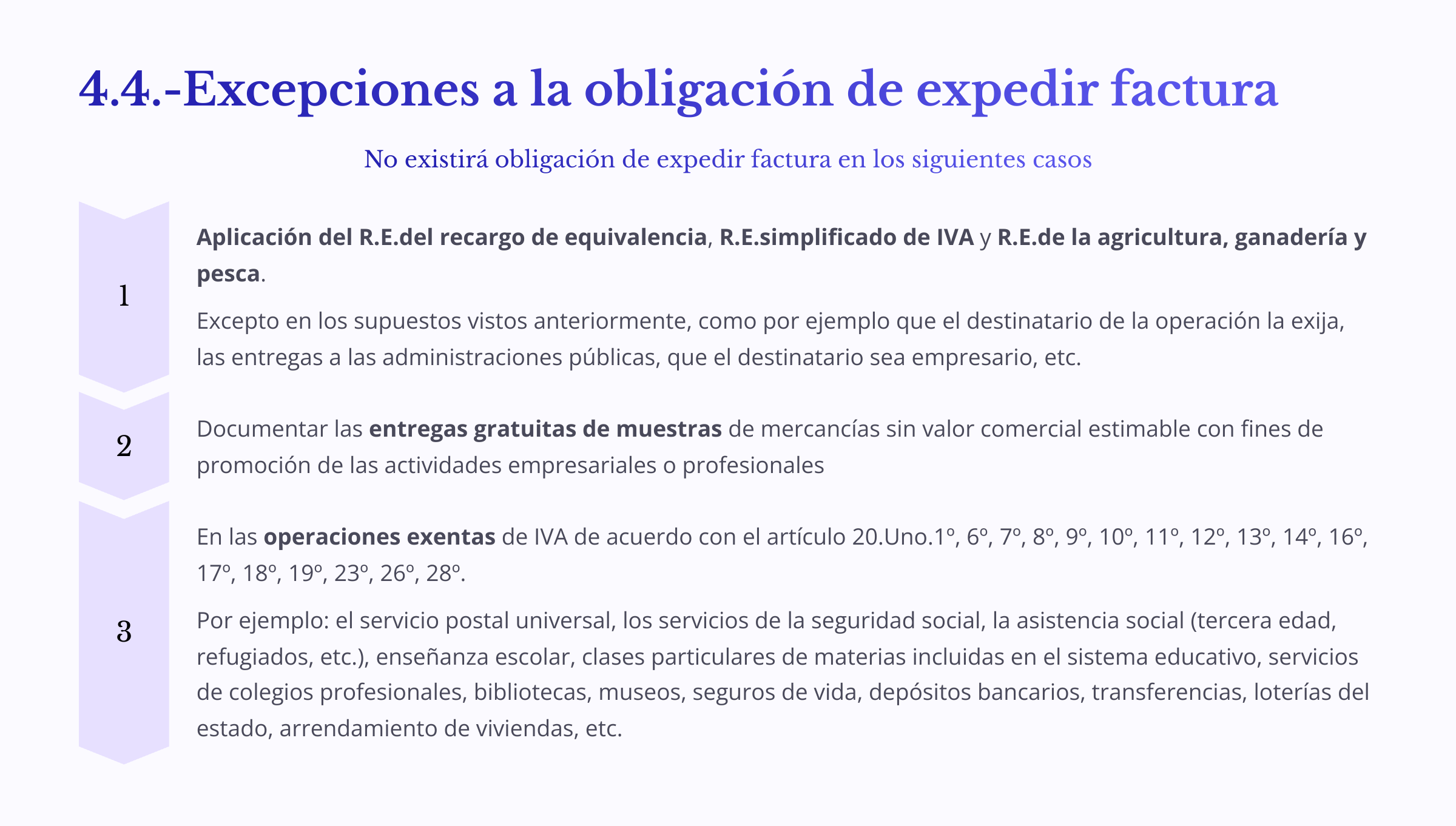

Excepciones a la obligación de expedir factura

Esquema gráfico de emisión obligatoria de factura ordinaria, factura simplificada, así como excepciones a la obligación de expedir factura.

Atendiendo al R.D. 1619/2012 de 30 de noviembre (modificado por el R.D. 1510/2018), por el que se aprueba el reglamento en el que cual regulan las obligaciones de facturación, en su artículo tercero "Excepciones a la obligación de expedir factura", podemos ver que no existirá obligación de expedir factura en los siguientes casos:

Para documentar las entregas gratuitas de muestras de mercancías sin valor comercial estimable con fines de promoción de las actividades empresariales o profesionales.

Las realizadas por empresarios o profesionales en el desarrollo de actividades a las que les sea de aplicación el régimen especial del recargo de equivalencia, excepto por las entregas de inmuebles sujetas y no exentas.

Este régimen especial está destinado personas físicas que desempeñen una actividad como comerciantes minoristas. Éste deberá pagar los tipos de IVA generales aplicándosele un recargo, a cambio se les simplifican las obligaciones eximiéndoles de realizar liquidaciones de IVA, así como de la obligación de emitir facturas ordinarias, sin perjuicio de los supuestos vistos anteriormente, como por ejemplo que el destinatario de la operación la exija.

Las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al régimen especial simplificado de IVA, excepto por las entregas de activos fijos materiales y las transmisiones de activos fijos inmateriales.

Este apartado hace referencia a aquellas personas físicas (no sociedades) que desempeñen una actividad empresarial o profesional y que en el Impuesto sobre la Renta de las Personas Físicas (IRPF) hayan elegido tributar por sus rendimientos de actividades económicas mediante el método de estimación objetiva.

En éste método la cuantía del IVA devengado a liquidar frente a la administración no viene determinado por las ventas, es decir, por la suma del importe del IVA devengado de las facturas de venta, sino por unos indicadores objetivos para el cálculo del IVA devengado, denominados "módulos" (metros de barra, personal empleado, metros cuadrados de local, etc.).

Es por ello que se le puede eximir de la obligación de emitir factura, sin perjuicio de los supuestos vistos anteriormente, como por ejemplo que el destinatario de la operación la exija.

Las realizadas por empresarios o profesionales en el desarrollo de actividades por las que se encuentren acogidos al régimen especial de la agricultura, ganadería y pesca, excepto por la entrega de bienes inmuebles.

En las operaciones exentas en virtud de lo establecido en el artículo 20 de la Ley 37/1992, de 28 de diciembre del Impuesto sobre el Valor Añadido.

No obstante, la expedición de factura será obligatoria en las operaciones exentas de este impuesto de acuerdo con el artículo 20.Uno. 2º, 3º, 4º, 5º, 15º, 20º, 22º, 24º, 25º y 28º de la Ley del Impuesto.

Las prestaciones de servicio postal universal, es decir, el servicio postal que asegura el estado en todo el territorio nacional. (Artículo 20.Uno.1º)

Los servicios prestados directamente a sus miembros por uniones o agrupaciones. (Artículo 20.Uno.6º)

Las entregas de bienes y prestaciones de servicios que, para el cumplimiento de sus fines específicos, realice la Seguridad Social, directamente o a través de sus Entidades gestoras o colaboradoras. (Artículo 20.Uno.7º)

Las prestaciones de servicios de asistencia social que se indican a continuación efectuadas por entidades de derecho público o entidades o establecimientos privados de carácter social: (Artículo 20.Uno.8º)

Asistencia a la tercera edad.

Educación especial y asistencia a personas con minusvalía.

Asistencia a minorías étnicas.

Asistencia a refugiados y asilados.

Asistencia a transeúntes.

Asistencia a ex reclusos.

Reinserción social y prevención de la delincuencia.

Asistencia a alcohólicos y toxicómanos.

La educación de la infancia y de la juventud, la guarda y custodia de niños, incluida la atención a niños en los centros docentes en tiempo interlectivo durante el comedor escolar o en aulas en servicio de guardería fuera del horario escolar, la enseñanza escolar, universitaria y de posgraduados, la enseñanza de idiomas y la formación y reciclaje profesional, realizadas por entidades de derecho público o entidades privadas titulares de un centro calificado de educativo a efectos del IVA, que serán aquellas unidades económicas integradas por un conjunto de medios materiales y humanos ordenados con la finalidad de prestar servicios de manera continuada (consulta vinculante D.G.T. de 24 de febrero de 2010).

La exención se extenderá a las prestaciones de servicios y entregas de bienes directamente relacionadas con los servicios enumerados anteriormente y que sean prestadas por las mismas empresas docentes o educativas que presten los mencionados servicios.(Artículo 20.Uno.9º)

No se aplica la exención y por lo tanto existirá la obligación de repercutir IVA y de emitir factura, en las siguientes operaciones:

Los servicios relativos a la práctica del deporte, prestados por empresas distintas de los centros docentes, excepto los servicios prestados por las Asociaciones de Padres de Alumnos vinculadas a los centros docentes.

Las de alojamiento y alimentación prestadas por colegios mayores o menores y residencias de estudiantes.

Las efectuadas por escuelas de conductores de vehículos relativas a los permisos de conducción de vehículos terrestres de las clases A y B y a los títulos, licencias o permisos necesarios para la conducción de buques o aeronaves deportivas o de recreo.

Las entregas de bienes efectuadas a título oneroso, es decir, las entregas no gratuitas.

Las clases a título particular prestadas por personas físicas sobre materias incluidas en los planes de estudios de cualquiera de los niveles y grados del sistema educativo. (Artículo 20.Uno.10º)

Las cesiones de personal realizadas en el cumplimiento de sus fines, por entidades religiosas inscritas en el Registro correspondiente del Ministerio de Justicia, para el desarrollo de actividades de hospitalización, asistencia sanitaria, educación, enseñanza, etc. (Artículo 20.Uno.11º)

Las prestaciones de servicios y las entregas de bienes accesorias a las mismas efectuadas directamente a sus miembros por organismos o entidades legalmente reconocidos que no tengan finalidad lucrativa, cuyos objetivos sean de naturaleza política, sindical, religiosa, patriótica, filantrópica, cívica, etc. realizadas para la consecución de sus finalidades específicas, siempre que no perciban de los beneficiarios de tales operaciones contraprestación alguna distinta de las cotizaciones fijadas en sus estatutos, ni produzca distorsiones de competencia.

Como ejemplos tenemos, entre otros, a los colegios profesionales, a las cámaras oficiales, a las organizaciones patronales y a las federaciones. (Artículo 20.Uno.12º)

Los servicios prestados a personas físicas que practiquen el deporte o la educación física, cualquiera que sea la persona o entidad a cuyo cargo se realice la prestación, siempre que tales servicios estén directamente relacionados con dichas prácticas y sean prestados por las siguientes personas o entidades: (Artículo 20.Uno.13º)

Entidades de derecho público.

Federaciones deportivas.

Comité Olímpico Español.

Comité Paralímpico Español.

Entidades o establecimientos deportivos privados de carácter social.

La exención no se extiende a los espectáculos deportivos.

Las prestaciones de servicios que a continuación se relacionan efectuadas por entidades de derecho público o por entidades o establecimientos culturales privados de carácter social que carezcan de finalidad lucrativa. (Artículo 20.Uno.14º)

Las propias de bibliotecas, archivos y centros de documentación.

Las visitas a museos, galerías de arte, pinacotecas, monumentos, lugares históricos, jardines botánicos, parques zoológicos y parques naturales y otros espacios naturales protegidos de características similares.

Las representaciones teatrales, musicales, coreográficas, audiovisuales y cinematográficas.

La organización de exposiciones y manifestaciones similares.

Destacar que una empresa privada se considerará de carácter social si carece de finalidad lucrativa, si el cargo de presidente o representante legal es gratuito y si los socios y sus parientes de hasta segundo grado no son los destinatarios principales de los servicios que preste dicha entidad.

Las operaciones de seguro y capitalización. (Artículo 20.Uno.16º)

Por operaciones de capitalización tenemos los seguros de vida e invalidez, rentas temporales o vitalicias y todas aquellas que consistan en aportar un capital a lo largo del tiempo a cambio de una contraprestación futura.

Se exceptúa y deberán emitir facturas la realizadas por empresarios y profesionales distintos de entidades aseguradoras.

Las entregas de sellos de Correos y efectos timbrados de curso legal en España por importe no superior a su valor facial. (Artículo 20.Uno.17º)

Las siguientes operaciones financieras: (Artículo 20.Uno.18º)

Los depósitos en efectivo en sus diversas formas, incluidos los depósitos en cuenta corriente y cuentas de ahorro.

La concesión de créditos y préstamos en dinero.

Las operaciones relativas a transferencias, cheques, pagarés, letras de cambio. No se incluye en la exención el servicio de cobro de letras de cambio o demás documentos que se hayan recibido en gestión de cobro.

Las operaciones de compra, venta o cambio y servicios análogos que tengan por objeto divisas.

Se exceptúa y deberán emitir factura las realizadas por empresarios y profesionales distintos de entidades de crédito.

Las loterías, apuestas y juegos organizados por la Sociedad Estatal Loterías y Apuestas del Estado y la Organización Nacional de Ciegos. (Artículo 20.Uno.19º)

Los arrendamientos de terrenos y viviendas, así como los garajes y anexos accesorios arrendados conjuntamente. (Artículo 20.Uno.23º)

No se aplica la exención y por lo tanto la aplicación de este apartado no se extiende a las operaciones siguientes:

Los arrendamientos distintos de terrenos y viviendas.

Los arrendamientos de terrenos para depósito o almacenaje de bienes, mercancías o productos, o para instalar en ellos elementos de una actividad empresarial.

Los arrendamientos de terrenos para exposiciones o para publicidad.

Los arrendamientos con opción de compra (leasing) de terrenos o viviendas cuya entrega estuviese sujeta y no exenta al Impuesto.

El leasing permite usar temporalmente un bien a cambio de un alquiler y al finalizar el contrato se le ofrece al usuario la posibilidad de poder comprarlo por un precio pactado previamente.

Si se optara por ejercer la opción de compra y en general, dicha entrega quedara sujeta y no exenta de IVA, se consideraría una operación sujeta y no exenta debiendo emitir factura sujeta a IVA por el arrendamiento.

Los arrendamientos de apartamentos o viviendas amueblados cuando el arrendador se obligue a la prestación de alguno de los servicios complementarios propios de la industria hotelera, tales como los de restaurante, limpieza, lavado de ropa u otros análogos.

Los servicios profesionales, incluidos aquéllos cuya contraprestación consista en derechos de autor, prestados por artistas plásticos, escritores, colaboradores literarios, gráficos y fotográficos de periódicos y revistas, compositores musicales, autores de obras teatrales y de argumento, adaptación, guión y diálogos de las obras audiovisuales, traductores y adaptadores. (Artículo 20.Uno.26º)

Las entregas de obras de arte y bienes análogos que no se destinen normalmente a uso industrial, cuando se efectúen por sus autores. Se incluyen pinturas y dibujos realizadas a mano, grabados firmados y numerados por artistas, etc. (Artículo 20.Uno.27º)

Expedición de facturas

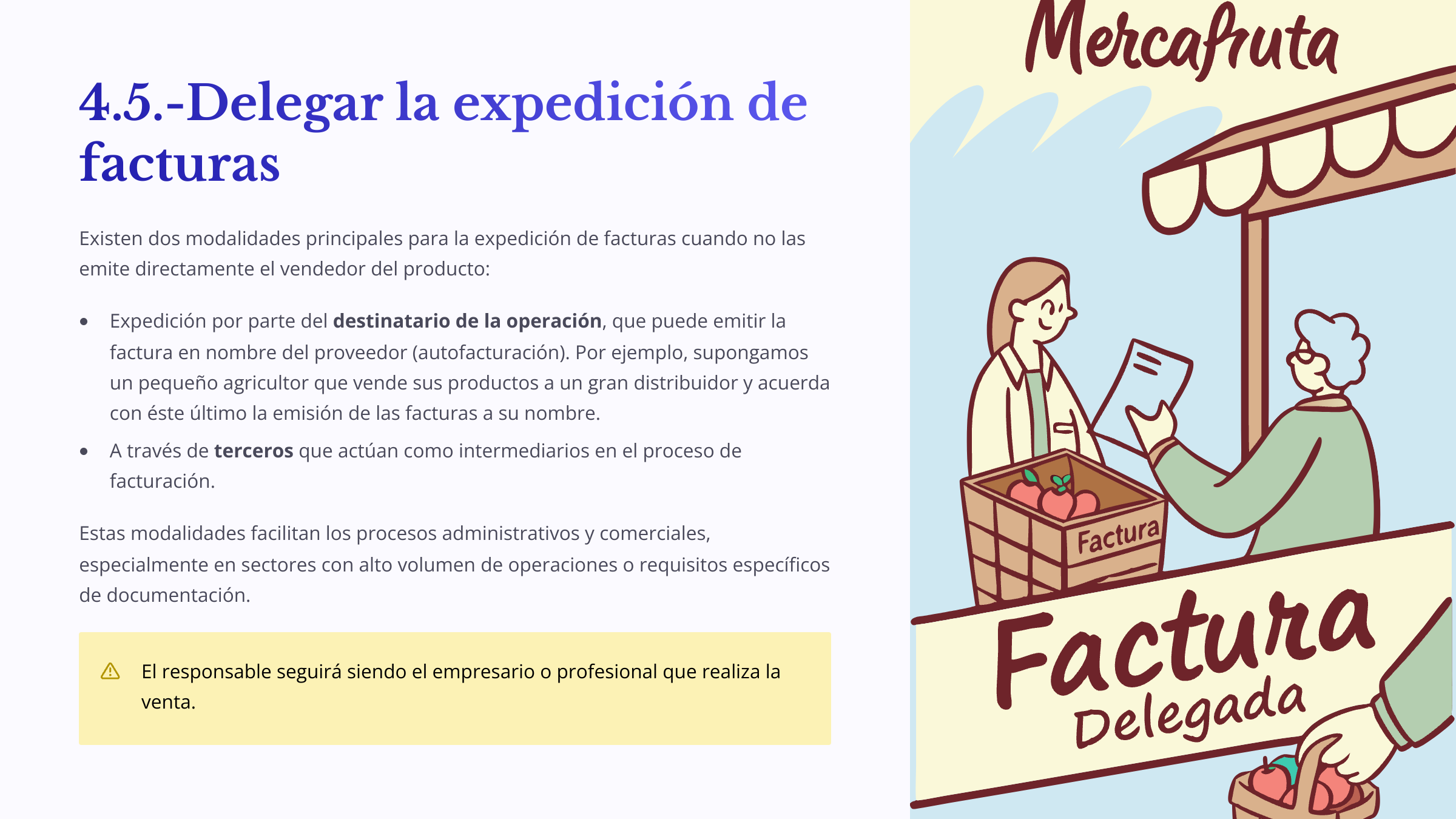

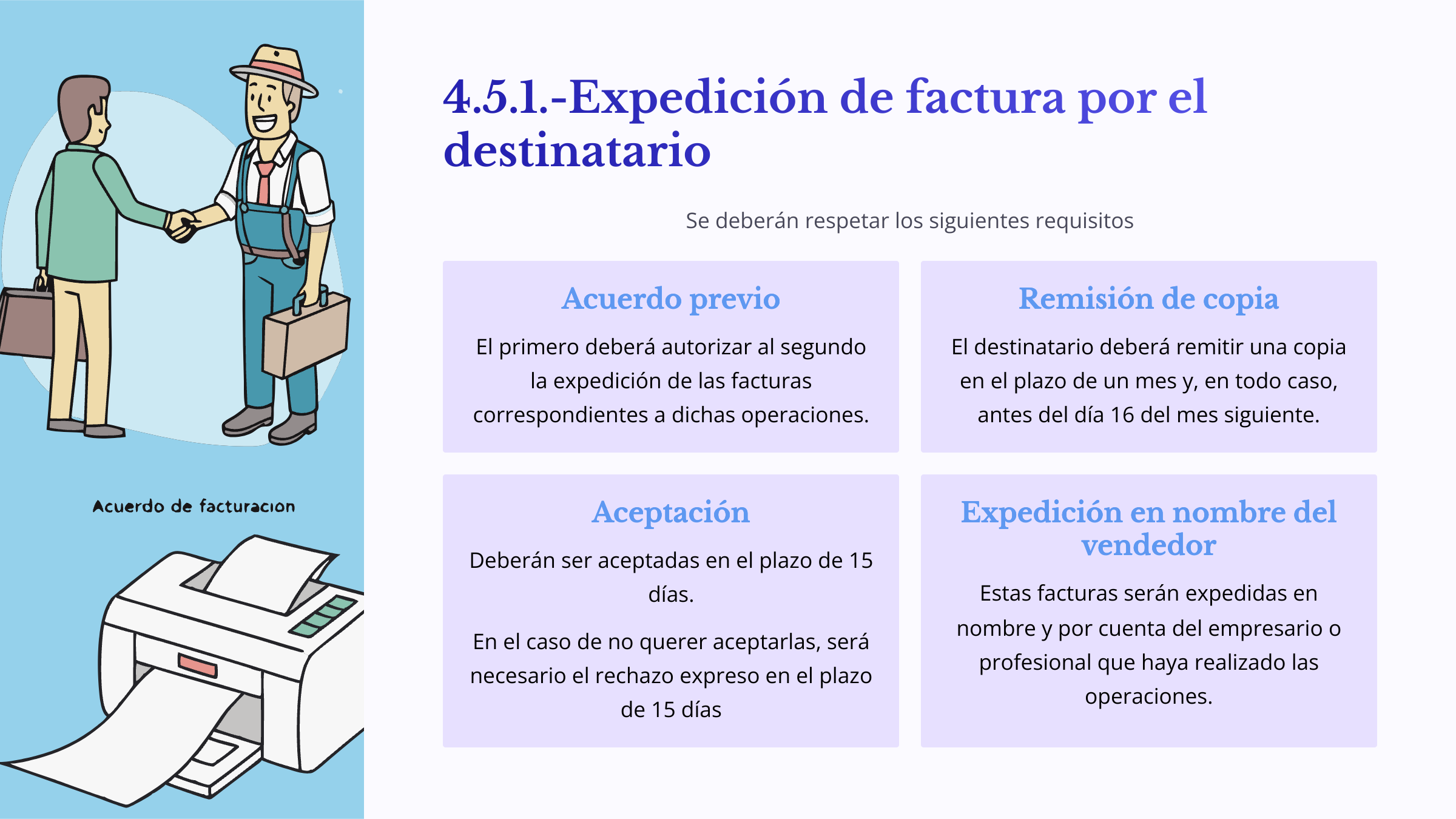

Expedición de factura por el destinatario

La obligación a expedir factura podrá ser cumplida materialmente por los destinatarios de las operaciones o por terceros. En cualquiera de estos casos, el empresario o profesional obligado a la expedición de la factura será el responsable del cumplimiento de todas las obligaciones que se establecen en materia de facturación, es decir, el responsable seguirá siendo el empresario o profesional que realiza la venta.

Para que la obligación pueda ser cumplida por el destinatario de las operaciones, deberán respetarse los siguientes requisitos:

Deberá existir un acuerdo entre el empresario o profesional que realice las entregas o prestaciones de servicios y el destinatario de éstas, por el que el primero autorice al segundo la expedición de las facturas correspondientes a dichas operaciones. Este acuerdo deberá suscribirse con carácter previo a la realización de las operaciones y en él deberán especificarse aquéllas a las que se refiera.

El destinatario de las operaciones que proceda a la expedición de las facturas deberá remitir una copia al empresario o profesional que las realizó en el plazo de un mes desde que se realizó la operación y, en todo caso, antes del día 16 del mes siguiente en el que se hayan realizado las operaciones.

Las copias de las facturas o documentos sustitutivos deberán ser aceptadas en el plazo de 15 días a partir de su recepción por parte del empresario o profesional que haya realizado las entregas o prestaciones de servicios, mediante el procedimiento que estimen oportuno las partes, no siendo necesaria la aceptación expresa.

Eso sí, en el caso de no querer aceptarlas, será necesario el rechazo expreso en el plazo de 15 días desde su recepción para que las facturas o documentos sustitutivos se consideren no expedidos.

Estas facturas serán expedidas en nombre y por cuenta del empresario o profesional que haya realizado las operaciones que en ellas se documentan.

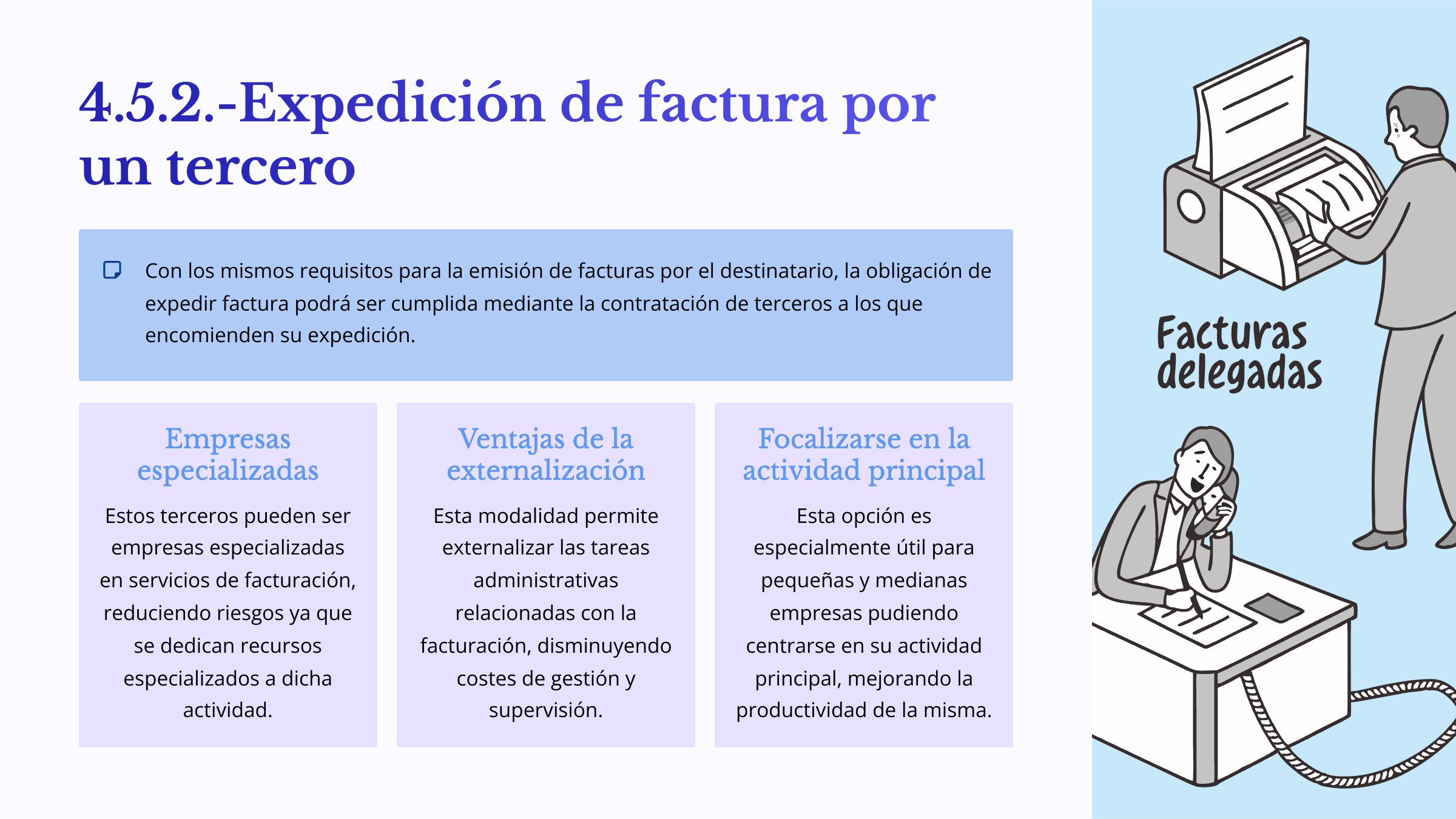

Expedición de factura por un tercero

La obligación de expedir factura podrá ser cumplida por los empresarios o profesionales o sujetos pasivos del Impuesto sobre el Valor Añadido, mediante la contratación de terceros a los que encomienden su expedición.

Medios de expedición de las facturas

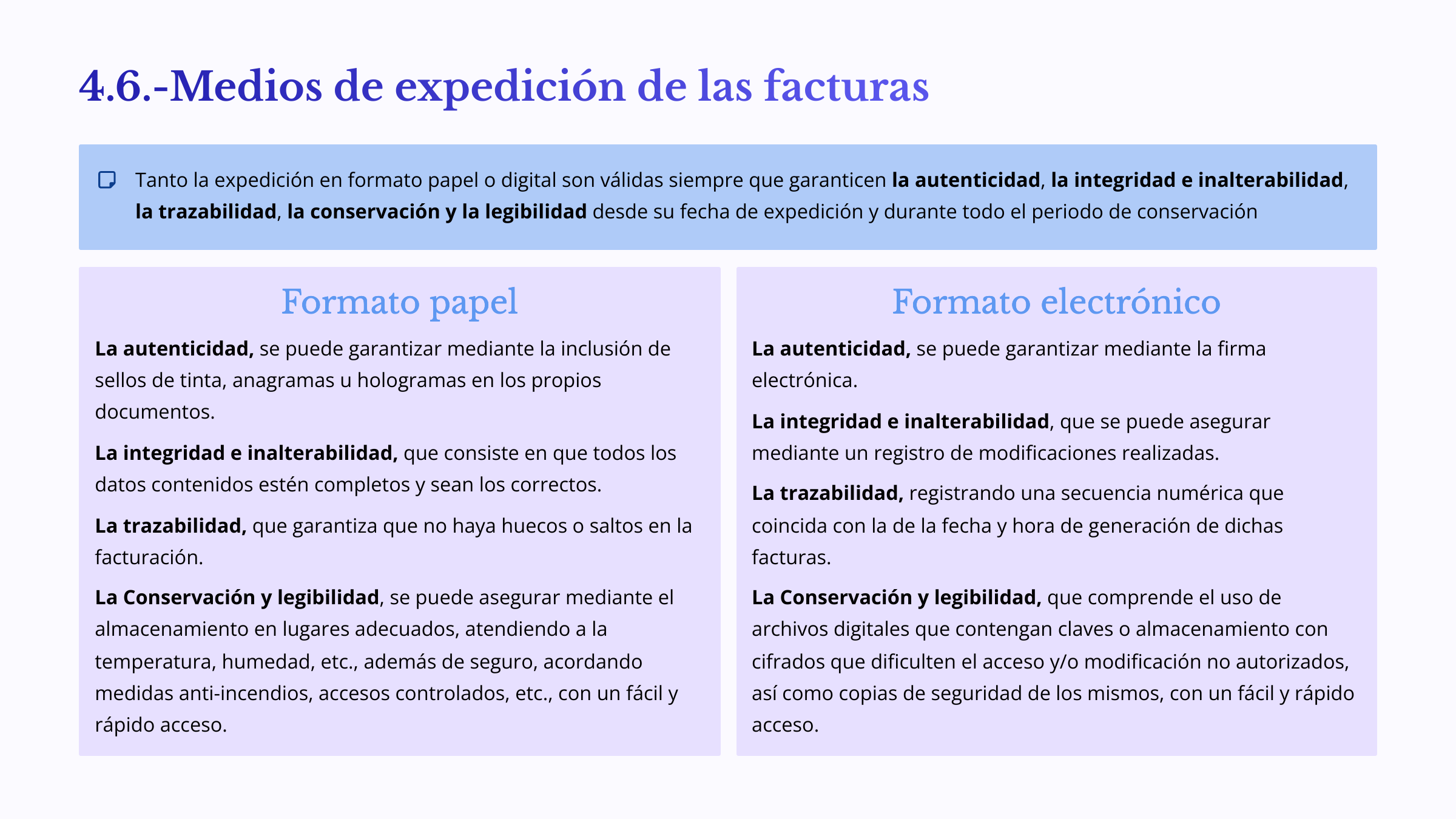

Las facturas podrán expedirse por cualquier medio, en papel o en formato electrónico, que permita garantizar al obligado a su expedición la autenticidad de su origen, la integridad de su contenido y su legibilidad, desde su fecha de expedición y durante todo el periodo de conservación. La expedición de la factura electrónica estará condicionada a que su destinatario haya dado su consentimiento.

Obligación de conservación de las facturas

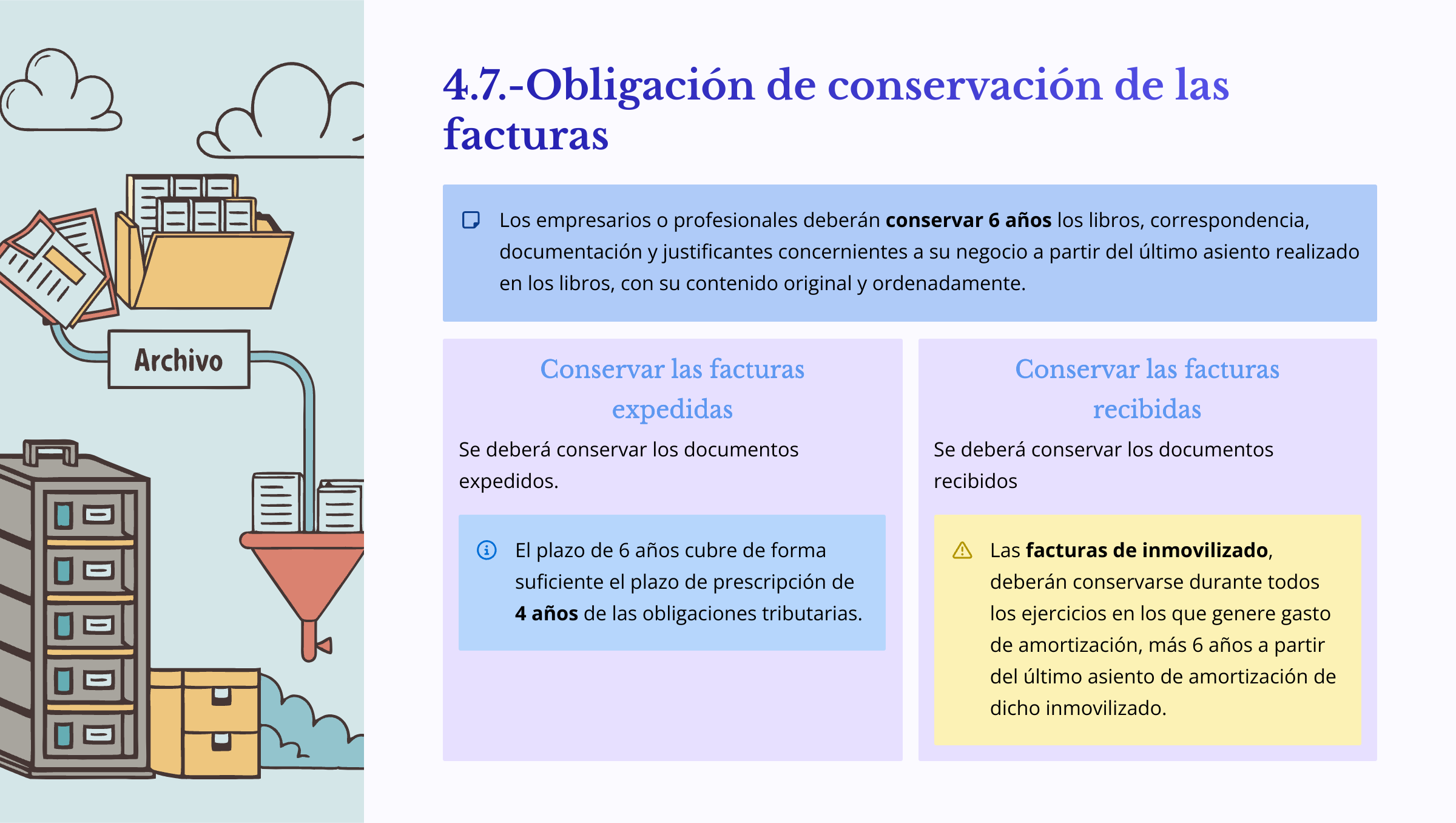

Los empresarios o profesionales deberán:

Conservar copia o matriz de la factura o de los justificantes expedidos.

En las facturas impresas en papel, la factura matriz es el documento original. En el caso de facturas electrónicas, la matriz es la base de datos o el sistema de ficheros que contiene todos los datos de las facturas, junto con los programas que han permitido la generación de las mismas, si se conserva la matriz ya no es necesario conservar las copias de las facturas electrónicas expedidas, al poder volver a emitirlas.

Conservar las facturas y otros justificantes recibidos de otros empresarios o profesionales por las operaciones de las que sean destinatarios y que se efectúen en el desarrollo de la citada actividad.

El artículo 30 del Código de Comercio establece que "los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años, a partir del último asiento realizado en los libros, salvo lo que se establezca por disposiciones generales o especiales"

Este plazo cubre de forma suficiente el plazo de prescripción de cuatro años de las obligaciones tributarias y en los supuestos de facturas de inmovilizado, dichas facturas deben conservarse durante todos los ejercicios en los que genere gasto de amortización, más 6 años a partir del último asiento de amortización de dicho inmovilizado.

Los documentos deben conservarse con su contenido original y ordenadamente.

Las obligaciones a las que se refiere el apartado anterior se podrán cumplir materialmente por un tercero, que actuará en todo caso en nombre y por cuenta del empresario o profesional, el cual será, en cualquier caso, responsable del cumplimiento de todas las obligaciones.

Formas de conservación de las facturas

Se deberán conservar por cualquier medio que permita garantizar al obligado su conservación, la autenticidad de su origen, la integridad de su contenido y su legibilidad así como el acceso a ellos por parte de la Administración tributaria sin demora, salvo causa debidamente justificada.

En particular, esta obligación podrá cumplirse mediante la utilización de medios electrónicos. A estos efectos, se entenderá por conservación por medios electrónicos la conservación efectuada por medio de equipos electrónicos de tratamiento de la información, incluida la compresión numérica y almacenamiento de datos, utilizando medios ópticos u otros medios electromagnéticos.

Moneda y lengua

Los importes que figuran en las facturas podrán expresarse en cualquier moneda, a condición de que el importe del Impuesto que se repercuta, se exprese en euros. Las facturas podrán expedirse en cualquier lengua.

No obstante, la Administración tributaria, cuando lo considere necesario a los efectos de cualquier actuación dirigida a la comprobación de la situación tributaria del empresario o profesional o sujeto pasivo, podrá exigir una traducción al castellano, o a otra lengua oficial en España, de las facturas expedidas en una lengua no oficial que correspondan a operaciones efectuadas en el territorio de aplicación del Impuesto sobre el Valor Añadido, así como de las recibidas por los empresarios o profesionales o sujetos pasivos establecidos en dicho territorio.

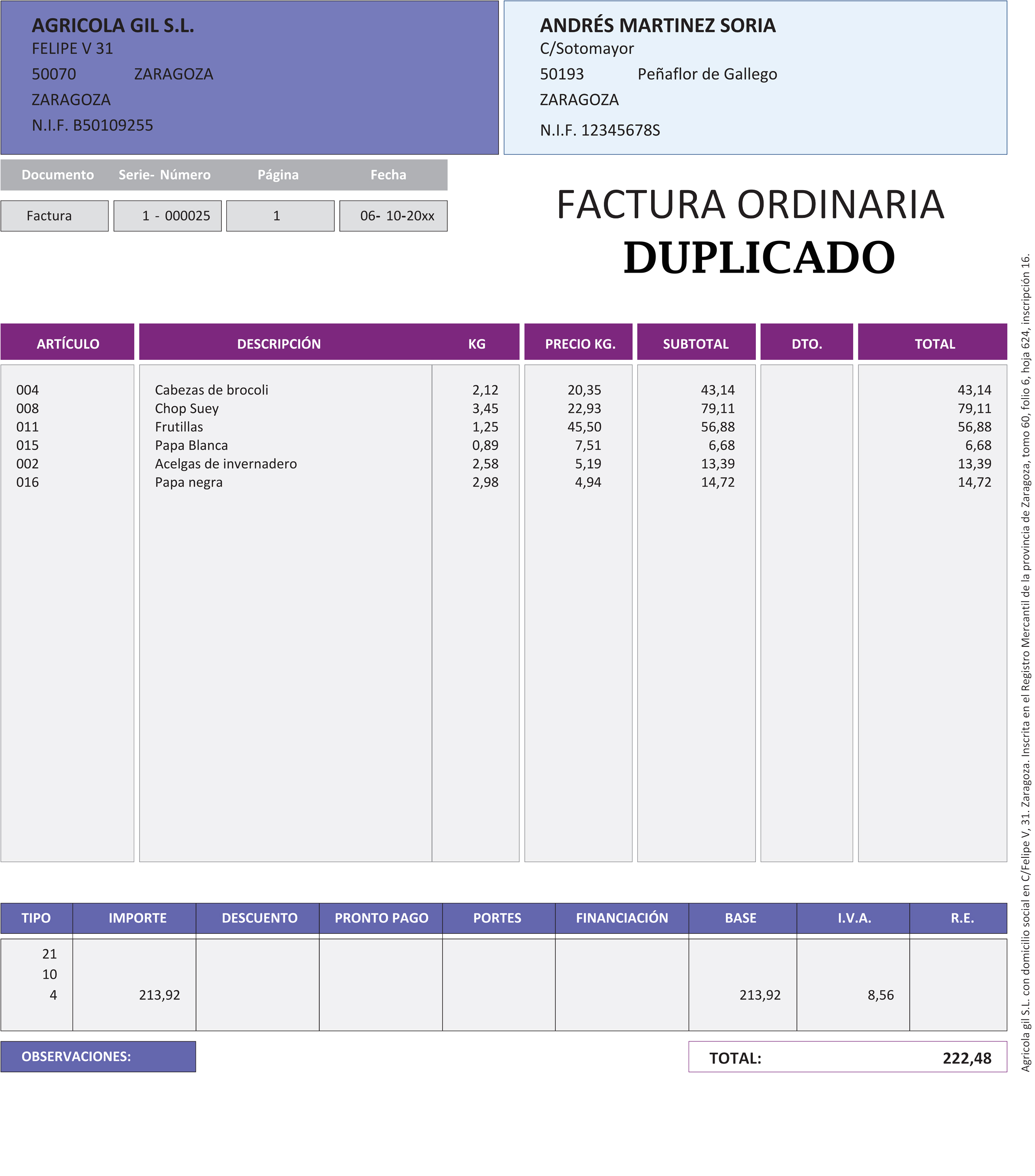

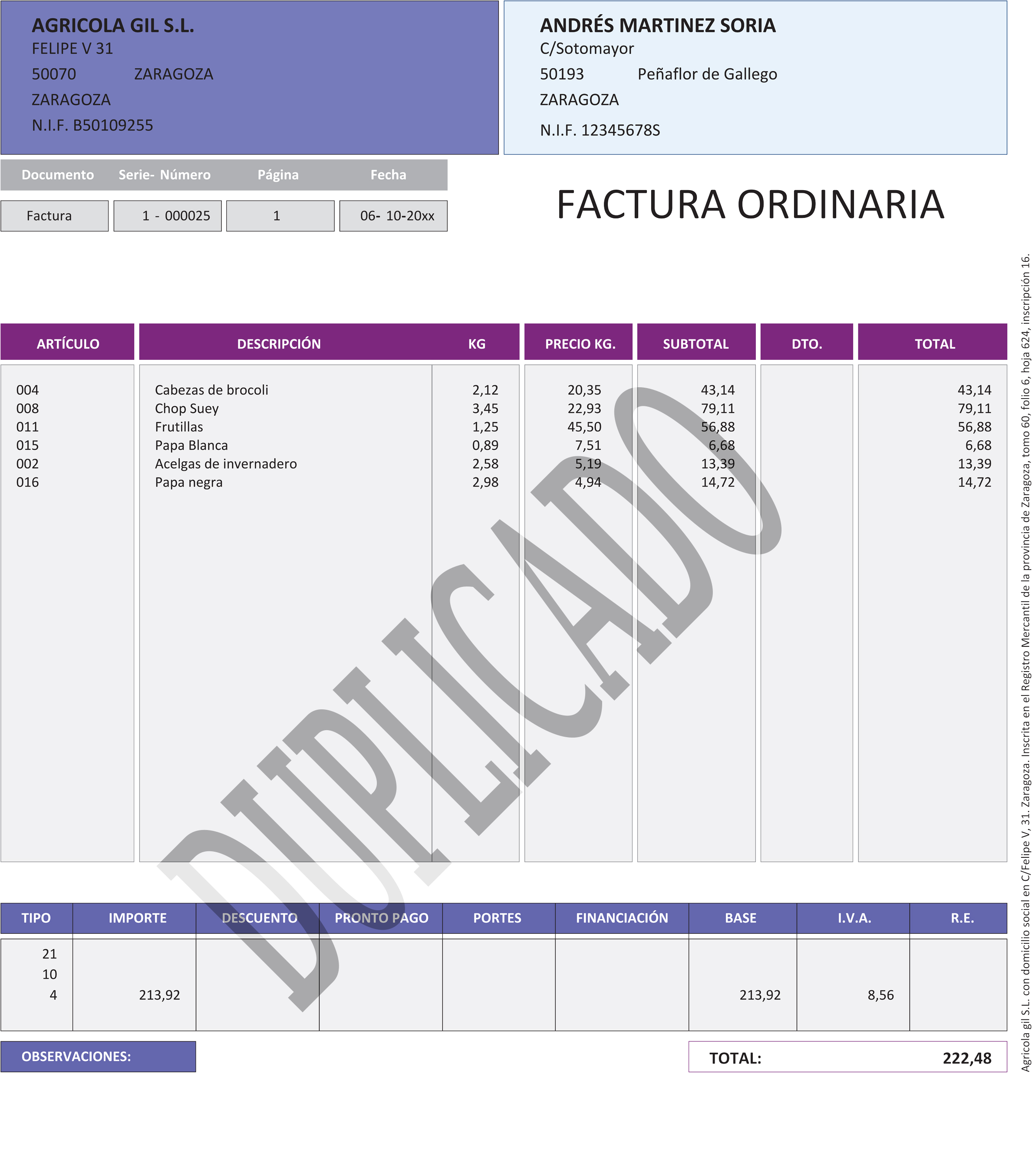

Duplicados de facturas

Los empresarios y profesionales o sujetos pasivos sólo podrán expedir un original de cada factura.

La expedición de ejemplares duplicados de los originales de las facturas únicamente será admisible en los siguientes casos:

Cuando en una misma entrega de bienes o prestación de servicios concurriesen varios destinatarios. En este caso, deberá consignarse en el original y en cada uno de los duplicados la porción de base imponible y de cuota repercutida a cada uno de ellos.

En los supuestos de pérdida del original por cualquier causa.

Se presentan dos posibles ejemplos en los que se puede hacer constar la expresión «duplicado».

Los ejemplares duplicados tendrán la misma eficacia que los correspondientes documentos originales.

En cada uno de los ejemplares duplicados deberá hacerse constar la expresión «duplicado».

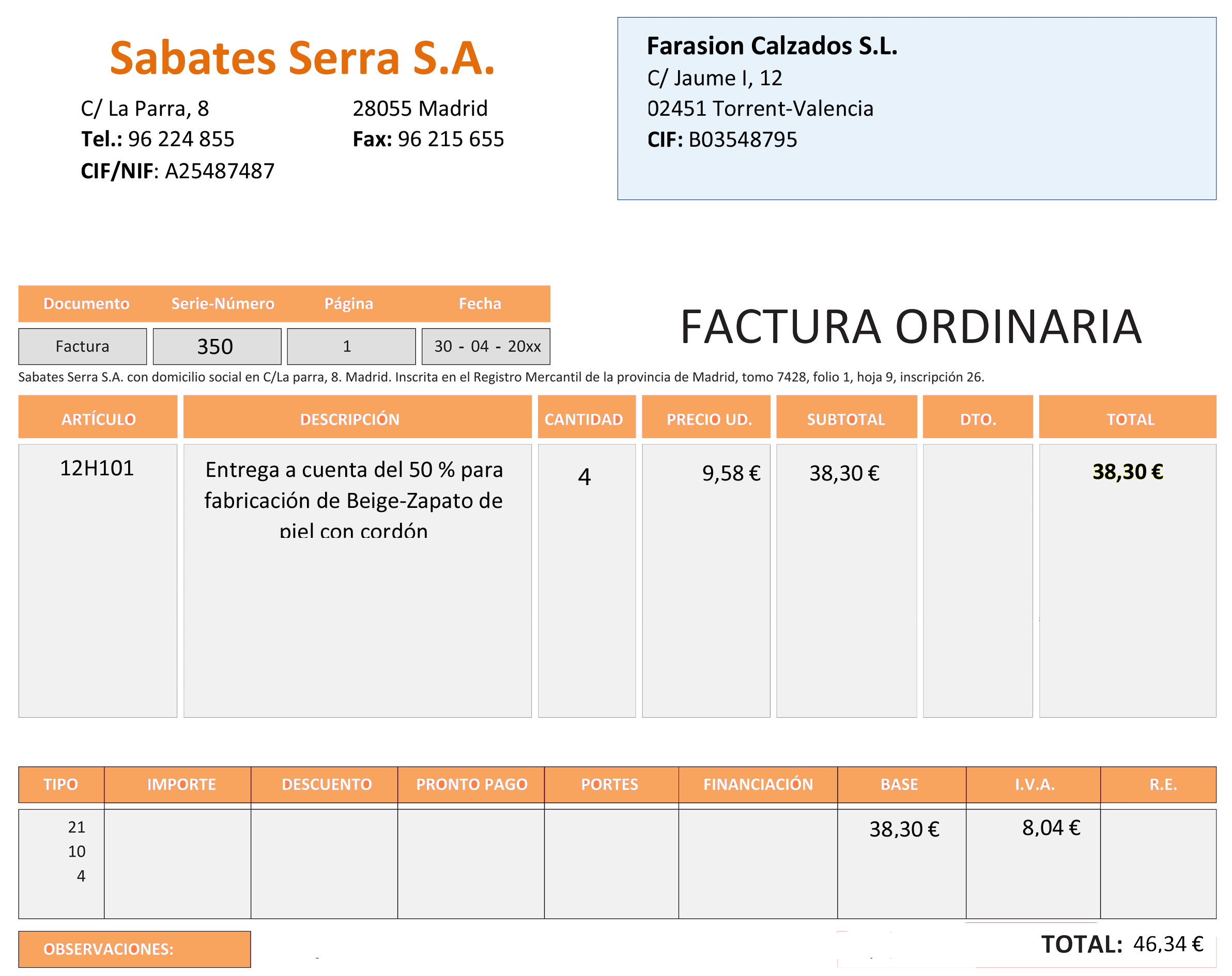

Los anticipos en las facturas

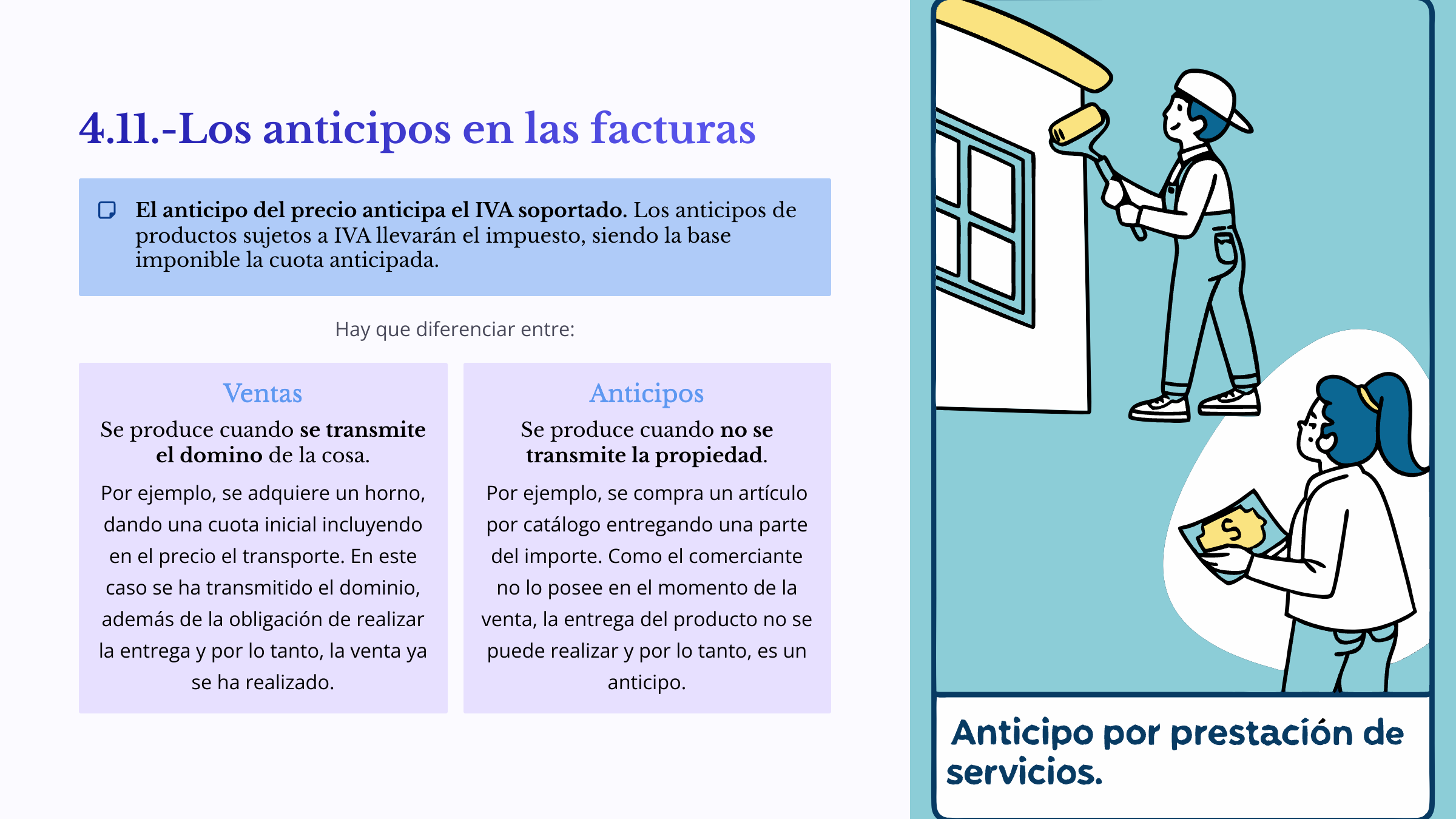

Primeramente se va a diferenciar entre lo que se entiende por una venta y su diferencia con un anticipo.

Entendemos que una venta se produce en el momento en el que se transmite el domino de la cosa.

Por ejemplo, se visita un comercio y se adquiere un horno, dando una cuota inicial y el resto a crédito, incluyendo en el precio el transporte y la entrega en nuestro establecimiento. En este caso entenderemos que se ha transmitido el dominio, además de la obligación de realizar la entrega y por lo tanto, que la venta ya se ha realizado.

Entenderemos que se produce un anticipo cuando no se produzca la transmisión de la propiedad.

Por ejemplo, si se visita a un fabricante y se realiza una entrega de dinero para fabricar un producto, no se podrá transmitir la propiedad de un bien que no existe y por lo tanto, se entenderá que es un anticipo.

Otro ejemplo podría ser el caso en el que se compra en un comercio un artículo por catálogo entregando una parte del importe. Como el comerciante no lo posee en el momento de la venta, la entrega del producto no se puede realizar y por lo tanto, es un anticipo.

El anticipo del precio anticipa el IVA soportado, por lo tanto, los anticipos de productos sujetos a IVA llevarán el impuesto, siendo la base imponible la cuota anticipada.

En la factura del ejemplo siguiente se puede ver como se ha entregado una determinada cantidad para la fabricación de un producto, evidenciando que se trata de un anticipo, que además, anticipa el IVA al llevarlo incorporado en la misma factura.