En este apartado se comentan algunas de las infracciones tributarias recogidas en la Ley 58/2003, de 17 de diciembre, General Tributaria modificada parcialmente por la Ley 34/2015, con el objetivo de dar una noción general del tipo de sanciones en las que se puede incurrir y sus consecuencias.

También se incluyen algunas de las infracciones recogidas en los artículos 170 y 171 de la Ley 37/1992 del IVA, modificada por la ley 28/2014. Se han omitido infracciones no relacionadas con lo que se está tratando, así como tampoco se ha profundizado en todos los apartados de cada uno de los artículos, ni en aspectos que pudieran hacer complejo su entendimiento.

Las infracciones por incumplir las obligaciones de facturación o documentación son las siguientes:

Por ejemplo, se emiten facturas de venta por valor de 1.000 € donde no se especifica la dirección de los clientes. La sanción será el 1 % de 1.000 €, es decir, 10 €.

Por ejemplo, sabiendo que el período de conservación de las facturas que soportan la documentación contable es de 6 años, la inspección nos solicita facturas que justifiquen asientos contables y que no poseemos por un valor de 20.000 €.

La sanción sería del 2 % de 20.000 €, es decir, 400 € ya que deberíamos de haberlas conservado al no haber vencido el plazo de 6 años.

En caso que nos soliciten 10 facturas de las cuales no se conoce el importe, la sanción sería de 300 € x 10 facturas, que da un importe de 3.000 euros.

Por ejemplo, se comprueba que una empresa que factura 4.500 € al año, ha emitido facturas por servicios que nunca se produjeron por importe de 1.000 € a otra empresa. La sanción será de 75 % x 1.000 € = 750 €.

En todos los casos anteriores, la cuantía de la sanción se incrementa un 100% si existe incumplimiento sustancial de las obligaciones en materia de facturación o documentación (Art.201.5 Ley 58/2003).

Dicho concepto será tratado en el siguiente apartado.

Se entenderá producida esta circunstancia cuando dicho incumplimiento afecte a más del 20% del importe de las operaciones sujetas al deber de facturación en relación con el tributo u obligación tributaria y periodo objeto de la comprobación o investigación o cuando, como consecuencia de dicho incumplimiento, la Administración tributaria no pueda conocer el importe de las operaciones sujetas al deber de facturación (Art.187.c) Ley 58/2003).

Por ejemplo, una sociedad que facture al año 35.000 € y que carezca de facturas que sumen un total de 1.000 €, no incurrirá en incumplimiento sustancial.

Por lo tanto y siguiendo con el último ejemplo, para decidir si existe incumplimiento sustancial analizaremos la incidencia de las facturas falsas sobre el total facturado al año:

Base de la sanción: 1.000 € en facturas falsas.

Facturación del año: 4.500 €.

Al superar el 20 %, la sanción se verá incrementada un 100 %, es decir, la sanción será de 75 % x 1.000 € = 750 € que incrementada en un 100 % dará un resultado final de 750 € x 2 = 1.500 €.

Infracción tributaria por incumplir la obligación de comunicar correctamente datos al pagador de rentas sometidas a retención o ingreso a cuenta.

Por ejemplo, supongamos un empleado que ingresa por rendimientos del trabajo, anualmente y de un único pagador 24.000 euros, que facilitó sus datos personales a través del modelo "145.-Retenciones sobre los rendimientos del trabajo. Comunicación de datos al pagador" y de cuyo modelo se calculó una retención del 10 %.

Una revisión posterior descubre que debido a la inclusión de datos incorrectos por parte del empleado la retención debería haber sido del 12 %.

Debido a que el empleado está obligado a presentar autoliquidación del IRPF, sería una infracción leve de 24.000 € x (12 % - 10 %) x 35 % = 168 €.

Segundo ejemplo, un empresario o profesional cuyos rendimientos se calculan a través de la estimación objetiva y su actividad se encuentra entre las sujetas a la retención del 1%, comunica de forma incorrecta al pagador que no está sujeto a retención.

Se le han facturado 20.000 €, abonándole el pago sin la correspondiente retención del 1%. La sanción sería de ( 20.000 € x 1 % ) x 35 % = 70 €.

En el ejemplo anterior, si el empleado no estuviera obligado a presentar la declaración del IRPF sería una infracción muy grave de 24.000 € x (12% - 10%) x 150 % = 720 €.

Constituye infracción tributaria dejar de ingresar dentro del plazo establecido en la normativa de cada tributo la totalidad o parte de la deuda tributaria que debiera resultar de la correcta autoliquidación del tributo (Art.191 Ley 58/2003).

Considerar dichas infracciones como leves, graves o muy graves depende de la existencia de ocultación, del uso de medios fraudulentos, de la comisión repetida de infracciones tributarias y de la existencia de perjuicio económico para la administración. Primeramente, se van a tratar estos últimos conceptos para graduar posteriormente las infracciones tributarias contenidas en este apartado.

Se entenderá que existe ocultación de datos a la Administración tributaria cuando sucedan los dos hechos siguientes (Art.184.2 Ley 58/2003)

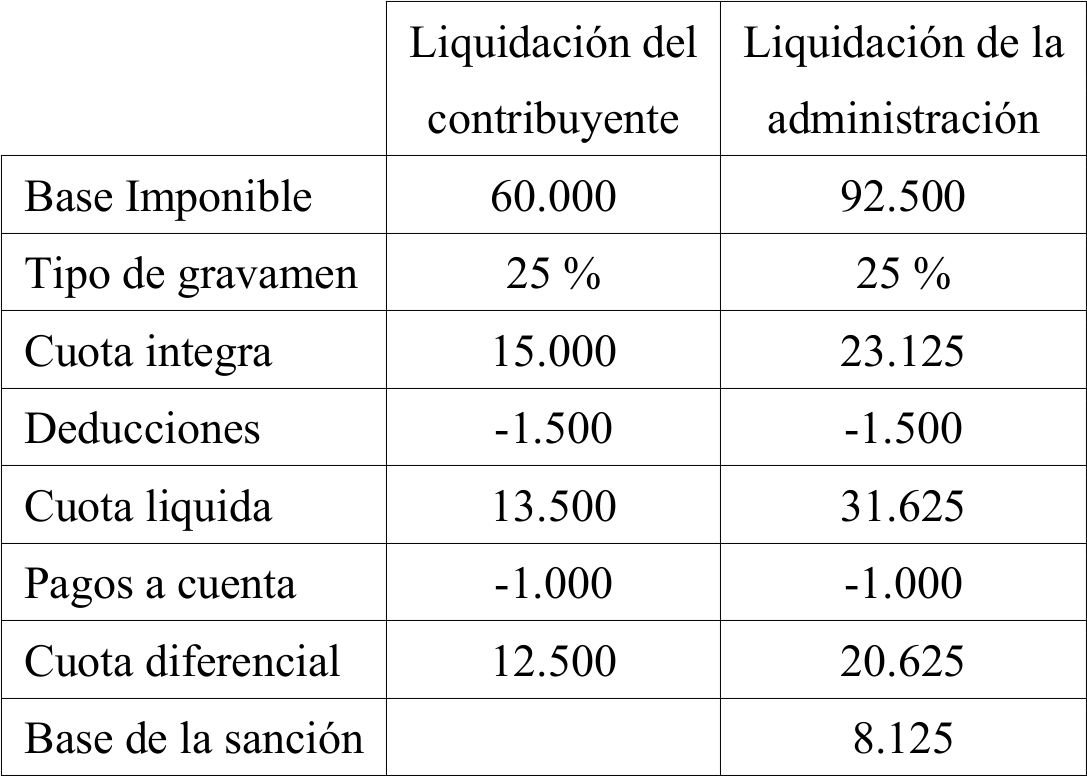

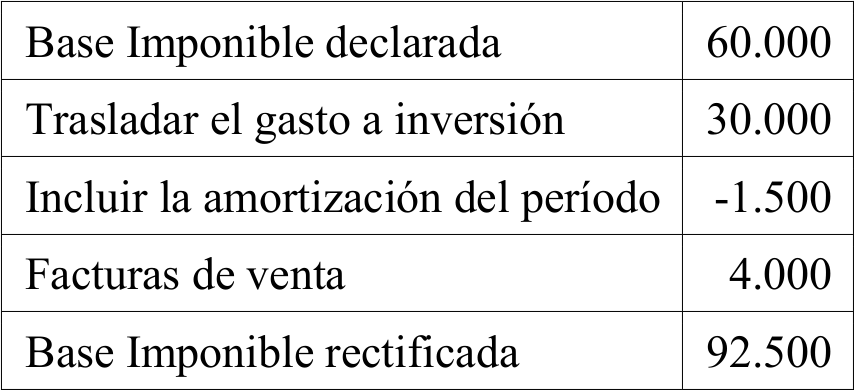

Primer ejemplo, tras presentar la autoliquidación del impuesto de sociedades, la administración revisa la contabilidad y se descubren las siguientes irregularidades:

-Un bien de inversión valorado en 30.000 € se contabiliza como gasto. En caso de haberse contabilizado como bien de inversión, a dicho bien le correspondería una amortización de 1.500 €/año.

-Facturas de venta no declaradas por importe de 4.000 euros.

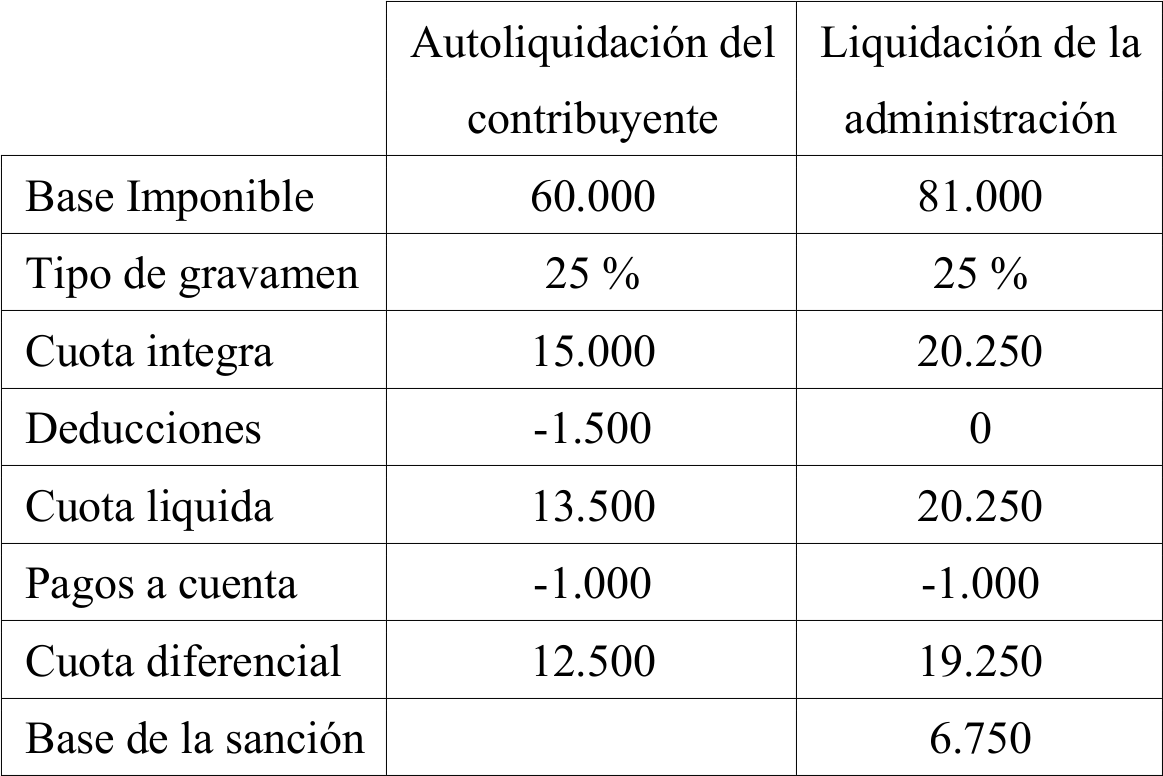

La rectificación que realiza la administración sería la siguiente:

Siendo los cálculos de la nueva base imponible revisada los siguientes:

En este caso se cumplen los dos requisitos para determinar que existe ocultación ya que:

a) Se presenta una declaración en la que se omiten operaciones de ingresos.

b) La incidencia de los datos ocultados sobre el pago de impuestos, supera el 10 % de la base de la sanción, que será la diferencia entre la liquidación de la administración y la del contribuyente, es decir, 20.625 € - 12.500 € = 8.125 €.

Se han dejado de declarar 92.500 € - 60.000 € = 32.500 € de ingresos, que han supuesto evitar el pago de 8.125 € de impuestos.

Según los cálculos anteriores, el 12.30 % de los impuestos que se han dejado de pagar provienen de la ocultación de las facturas de venta y por lo tanto su incidencia sobre el pago de impuestos supera el 10 %.

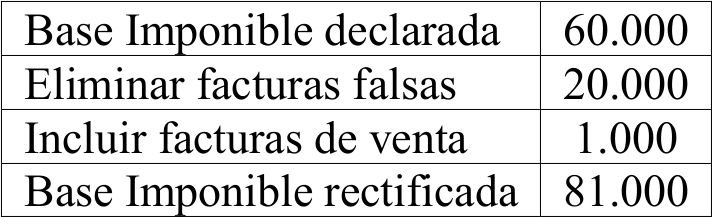

Segundo ejemplo, tras presentar la autoliquidación del impuesto de sociedades, la administración revisa la contabilidad y descubre las siguientes irregularidades:

-Facturas falsas por gastos en investigación y desarrollo por importe de 20.000 €. Gracias a éstas facturas se obtuvieron deducciones por importe de 1.500 €.

-Facturas de venta no declaradas por importe de 1.000 €.

La rectificación que realiza la administración sería la siguiente:

Los cálculos de la nueva base imponible revisada serían los siguientes:

En este caso no se cumplen los dos requisitos para determinar que existe ocultación ya que:

a) Se presenta una declaración en la que se omiten operaciones de ingresos.

b) La incidencia de los datos ocultados sobre el pago de impuestos, no supera el 10 % de la base de la sanción, que será la diferencia entre la liquidación de la administración y la del contribuyente, es decir, 19.250 € - 12.500 € = 6.750 €.

El 3.70 % de los impuestos que se han dejado de pagar provienen de la ocultación de facturas de venta.

Se consideran medios fraudulentos (Art.184.3. Ley 58/2003)

En el primer ejemplo anterior, la incidencia de contabilizar un bien de inversión valorado en 30.000 € como gasto, al que le correspondía una amortización de 1.500 €, ha tenido la siguiente incidencia sobre lo que se ha dejado de pagar:

El 87.70 % de los impuestos no pagados provienen de la contabilización en cuentas incorrectas que ha afectado al resultado fiscal, con lo cual se entiende que se han usado medios fraudulentos al existir anomalías sustanciales en la contabilidad.

En el segundo ejemplo anterior, se han empleado facturas falsas por gastos en investigación y desarrollo por importe de 20.000 € con las que se obtuvieron deducciones por importe de 1.500 €. La incidencia sobre lo que se ha dejado de pagar ha sido superior al 10 %, por lo tanto, se entiende que se han empleado medios fraudulentos.

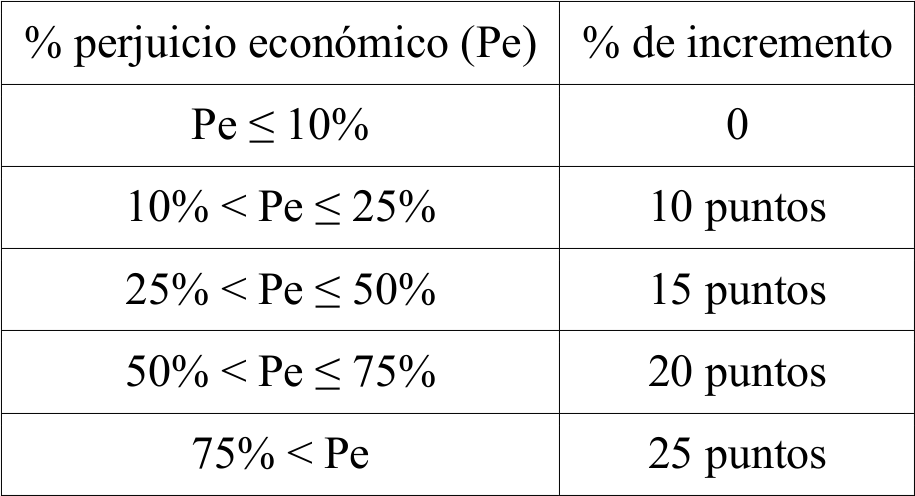

El porcentaje de sanción puede verse incrementado en función del perjuicio económico que haya supuesto para la administración el incumplimiento de la normativa, y esto se mide a través de las siguientes relaciones en función de la infracción cometida (Art.187.b) Ley 58/2003).

Supongamos una sociedad que obtiene de forma incorrecta la devolución de IVA por valor de 2.000 €, debiendo haber sido de 1.500 €.

En un apartado posterior denominado "Solicitud indebida de devoluciones" se verá que será sancionado con una cuota del 15 % sobre 500 €.

Y debido a este apartado, este porcentaje se verá incrementado en 10 puntos, quedando la sanción en el 25 %.

Se entenderá producida esta circunstancia cuando el sujeto infractor hubiera sido sancionado por una infracción de la misma naturaleza, ya sea leve, grave o muy grave, dentro de los cuatro años anteriores a la comisión de la infracción (Art.187.a) Ley 58/2003).

A estos efectos se considerarán de la misma naturaleza las infracciones previstas en un mismo artículo. No obstante, las infracciones previstas en los artículos 191, 192 y 193 de esta ley se considerarán todas ellas de la misma naturaleza.

Cuando concurra esta circunstancia, la sanción mínima se incrementará en los siguientes porcentajes, salvo que se establezcan expresamente otras directrices:

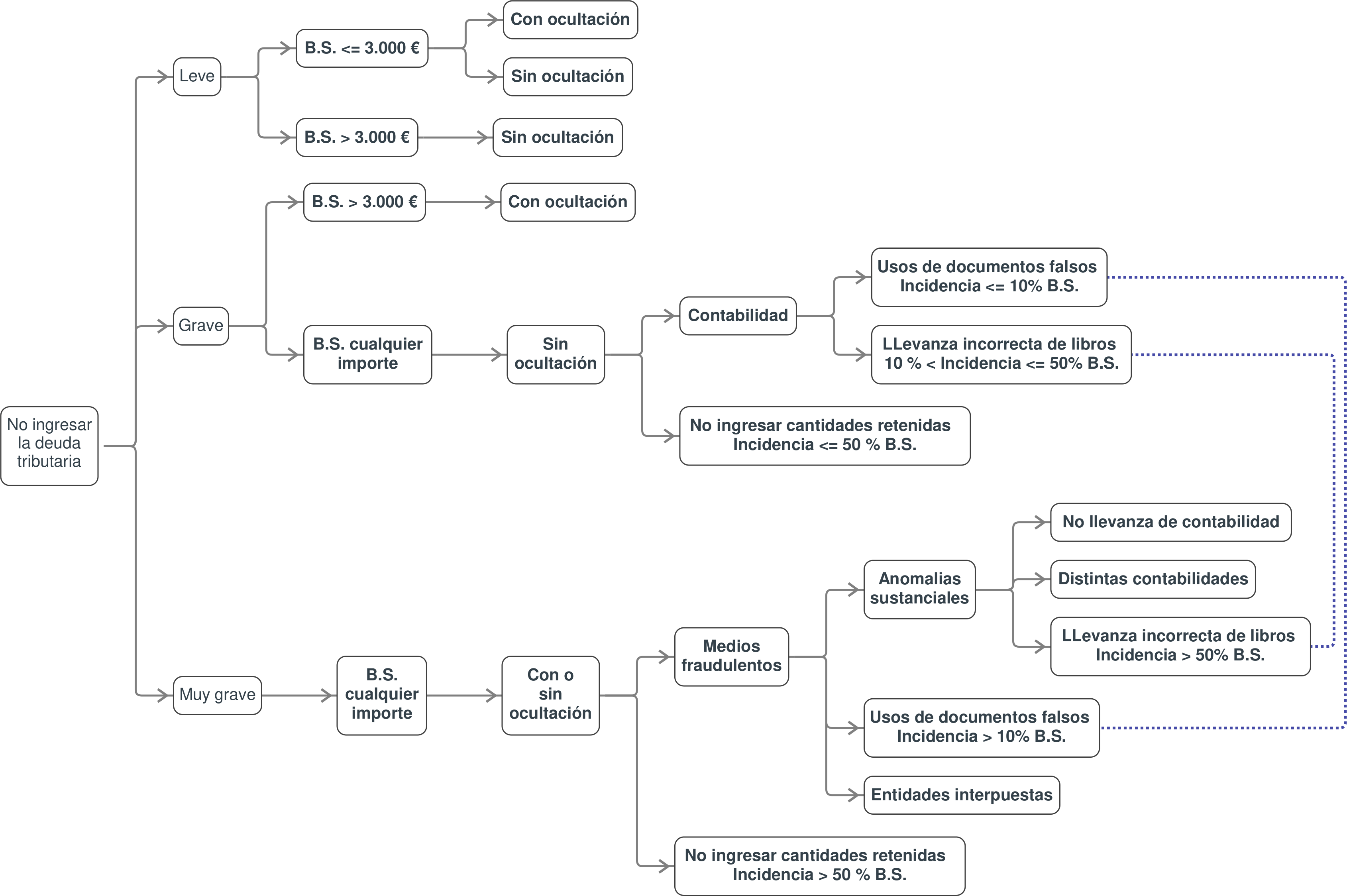

Como se ha visto anteriormente, constituye infracción tributaria dejar de ingresar dentro del plazo establecido en la normativa de cada tributo la totalidad o parte de la deuda tributaria que debiera resultar de la correcta autoliquidación del tributo (Art.191 Ley 58/2003). La base de la sanción será la cuantía no ingresada en la autoliquidación como consecuencia de la comisión de la infracción. La infracción tributaria será leve cuando la base de la sanción sea inferior o igual a 3.000 euros o, siendo superior, no exista ocultación. La sanción consistirá en una multa pecuniaria proporcional del 50%. La infracción tributaria será grave:

La sanción por infracción grave consistirá en multa pecuniaria proporcional del 50 al 100 por ciento y se graduará incrementando el porcentaje mínimo conforme a los criterios de comisión repetida de infracciones tributarias y de perjuicio económico para la Hacienda Pública.

La infracción tributaria será muy grave:

La sanción por infracción muy grave consistirá en multa pecuniaria proporcional del 100 al 150 por ciento y se graduará incrementando el porcentaje mínimo conforme a los criterios de comisión repetida de infracciones tributarias y de perjuicio económico para la Hacienda Pública.

Gráfica explicativa sobre la tipificación de las sanciones en caso de no ingresar la deuda tributaria.

Constituye infracción tributaria incumplir la obligación de presentar de forma completa y correcta las declaraciones o documentos necesarios, para que la Administración tributaria pueda practicar la adecuada liquidación de aquellos tributos que no se exigen por el procedimiento de autoliquidación (Art.192.1 Ley 58/2003).

La base de la sanción será la cuantía de la liquidación cuando no se hubiera presentado declaración, o la diferencia entre la cuantía que resulte de la adecuada liquidación del tributo y la que hubiera procedido de acuerdo con los datos declarados.

La infracción tributaria será leve cuando la base de la sanción sea inferior o igual a 3.000 euros o, siendo superior, no exista ocultación (Art.192.2 Ley 58/2003).

La sanción consistirá en una multa pecuniaria proporcional del 50%.

La infracción tributaria será grave (Art.192.3 Ley 58/2003):

Se hayan utilizado facturas, justificantes o documentos falsos o falseados.

Cuando la incidencia de la llevanza incorrecta de los libros o registros represente un porcentaje superior al 10 por ciento e inferior o igual al 50 por ciento de la base de la sanción.

Constituye infracción tributaria obtener indebidamente devoluciones (Art.193 Ley 58/2003).

La base de la sanción será la cantidad devuelta indebidamente como consecuencia de la comisión de la infracción.

La infracción tributaria prevista en este artículo será leve cuando la base de la sanción sea inferior o igual a 3.000 euros o, siendo superior, no exista ocultación. (Art.193.2 Ley 58/2003)

La sanción por infracción leve consistirá en multa pecuniaria proporcional del 50 por ciento.

La infracción tributaria prevista en este artículo será grave: (Art.193.3 Ley 58/2003)

La sanción por infracción grave consistirá en multa pecuniaria proporcional del 50 al 100 por ciento y se graduará incrementando el porcentaje mínimo conforme a los criterios de comisión repetida de infracciones tributarias y de perjuicio económico para la Hacienda Pública.

La infracción tributaria prevista en este artículo será muy grave, cuando se hubieran utilizado medios fraudulentos. (Art.193.4 Ley 58/2003)

La sanción por infracción muy grave consistirá en multa pecuniaria proporcional del 100 al 150 por ciento y se graduará incrementando el porcentaje mínimo conforme a los criterios de comisión repetida de infracciones tributarias y de perjuicio económico para la Hacienda Pública.

Infracción grave por solicitud indebida de devoluciones. (Art.194 Ley 58/2003)

Se producirá siempre que se omitan datos relevantes o se incluyan datos falsos sin que las devoluciones se hayan obtenido. La base de la sanción será la cantidad indebidamente solicitada.

La sanción será una multa pecuniaria proporcional del 15 %.

Por ejemplo, una sociedad que solicitó la devolución de las liquidaciones de IVA en el régimen general por importe de 2.000 €, se le comprueba que debido a, primero, la introducción errónea de datos por valor de 200 € y segundo, ventas no declaradas en la contabilidad que reducen el IVA repercutido en 300 €, la cantidad a devolver pasa a ser de 1.500 €. Suponiendo que la situación se regularizó antes de que la administración haya procedido a su devolución, la sanción será del 15 % sobre 500 €, es decir, de 75 €.

El porcentaje de sanción puede verse incrementado en función del perjuicio económico que haya supuesto para la administración el incumplimiento de la normativa.

En el ejemplo anterior, si la sociedad obtuviera de forma incorrecta la devolución de IVA por valor de 2.000 € debiendo haber sido de 1.500 €. El porcentaje de sanción se verá incrementado en 10 puntos.

En este caso, a la sanción del 15 % habría que sumarle el 10 %, con lo que quedaría en el 25 % sobre 500, que daría un total de 125 €.

Constituye infracción tributaria no presentar en plazo autoliquidaciones o declaraciones, siempre que no se haya producido perjuicio económico a la Hacienda Pública (Art.198 Ley 58/2003), es decir, que de dicha omisión no se derive la falta de ingreso de cantidad alguna a la Administración tributaria.

Por ejemplo, se inicial una actividad empresarial sin presentar el modelo 036.-Declaración censal de alta, modificación y baja en el censo de empresarios, profesionales y retenedores. En este caso la sanción sería de 200 €.

Por ejemplo, no se presenta el modelo 190.- Declaración informativa. Retenciones e ingresos a cuenta. que debería contener 30 registros. La sanción será de 30 registros x 20 € = 600 €.

No obstante, si las autoliquidaciones o declaraciones se presentan fuera de plazo sin requerimiento previo de la Administración tributaria, la sanción y los límites mínimo y máximo serán la mitad de los previstos en el apartado anterior.

En los ejemplos anteriores, si las declaraciones exigidas se acaban presentando fuera de plazo y sin requerimiento previo, la sanción por no presentar el modelo 036 será de 200 € x 50 % = 100 € y en el caso del modelo 190 será de 600 € x 50 % = 300 €.

Constituye infracción tributaria presentar de forma incompleta, inexacta o con datos falsos autoliquidaciones o declaraciones, siempre que no se haya producido o no se pueda producir perjuicio económico a la Hacienda Pública. (Art.199 Ley 58/2003)

Por ejemplo, se presenta el modelo 036.-Declaración censal de alta, modificación y baja en el censo de empresarios, profesionales y retenedores con los datos de la localización del local comercial incorrectos. En este caso la sanción sería de 250 €.

Por ejemplo, el Modelo 180. Rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos. Resumen anual. se presenta con los datos de un perceptor por arrendamientos inexistente. La sanción será de 200 €.

Entre otras, constituye infracción tributaria por incumplir obligaciones contables y registrales (Art.200 Ley 58/2003 modificado por la ley 34/2015).

Por ejemplo, se contabiliza la compra de una máquina como gasto en vez de inversión. Con ello se incurre en una infracción tributaria por incumplir obligaciones contables y registrales al utilizar una cuenta con significado un distinto del que le corresponde por su naturaleza.

Constituye infracción tributaria el incumplimiento de las obligaciones relativas a la utilización del número de identificación fiscal y de otros números o códigos establecidos por la normativa tributaria (Art.202 Ley 58/2003). La sanción consistirá en multa pecuniaria fija de 150 euros.

Por ejemplo, se presenta el modelo informativo de retenciones practicadas donde se referencia con los NIF a los retenidos. Un error en alguno de ellos representaría una sanción de 150 €.

Se considera infracción tributaria muy grave comunicar datos falsos o falseados en las solicitudes de número de identificación fiscal provisional o definitivo. La sanción consistirá en multa pecuniaria fija de 30.000 euros.