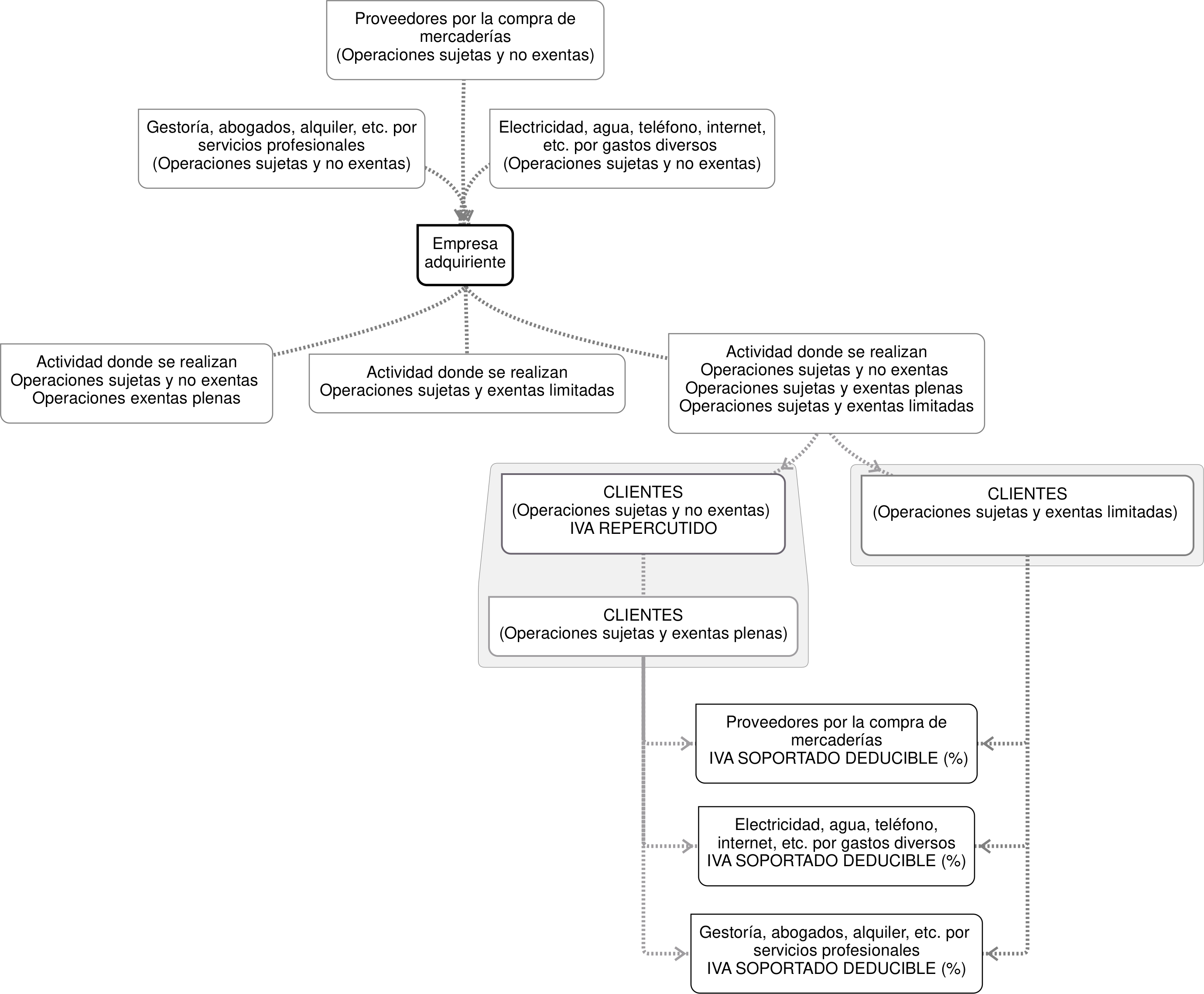

En una empresa existe la posibilidad de desempeñar diferentes actividades. Si en alguna de ellas se debe cobrar IVA repercutido y en otra no, se deberá aplicar la Regla de Prorrata.

Las operaciones que devengan IVA repercutido, que además generan el derecho a deducirse el IVA soportado son: las operaciones sujetas y no exentas y las operaciones sujetas y exentas plenas.

Las operaciones que no devengan IVA repercutido, que además no generan el derecho a deducirse el IVA soportado a efectos de la Regla de Prorrata son las operaciones sujetas y exentas limitadas.

Por ejemplo, una empresa que se dedique al arrendamiento de locales comerciales (operación sujeta y no exenta) y viviendas (operación sujeta y exenta limitada), obligaría a aplicar la Regla de Prorrata que modificaría el porcentaje de IVA soportado deducible en función de la relación existente entre el volumen de operaciones sujetas y no exentas o exentas plenas que generan el derecho a deducirse el IVA soportado y el volumen de las operaciones sujetas y exentas limitadas en las que no se genera dicho derecho.

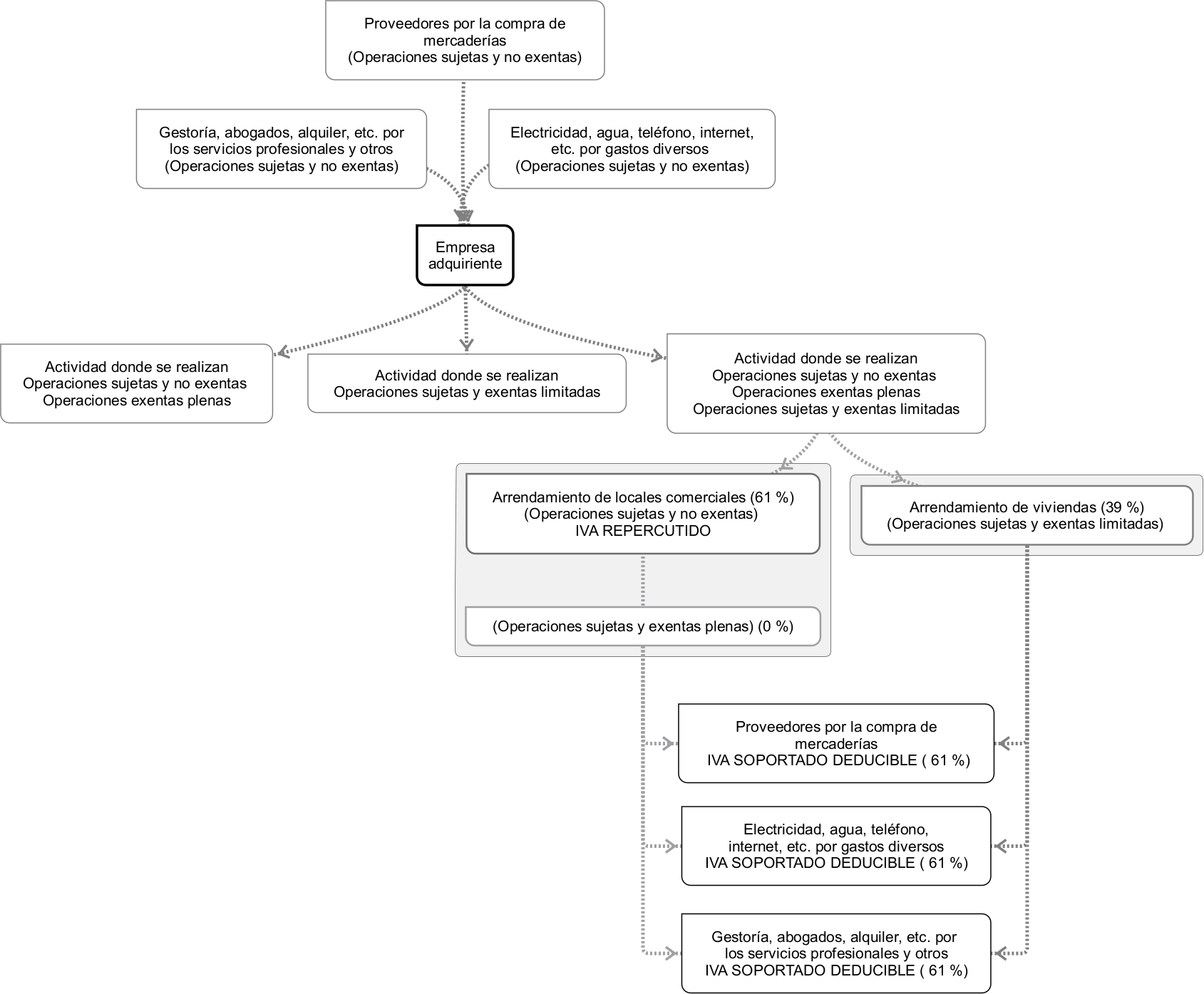

Esquema gráfico de una empresa sujeta a la Regla de Prorrata.

Existen dos modalidades, donde el empresario o profesional se acogerá a una u otra en función de las condiciones que acontinuación se exponen.

En la prorrata general se aplica un porcentaje sobre el total del IVA soportado deducible, que determinará la cantidad de IVA soportado que se podrá deducir.

El porcentaje se calcula dividiendo el total de las operaciones en las que se ha devengado IVA respecto del total de las realizadas.

Entre otros, no se incluirán en el numerador (parte superior de la división) o denominador (parte inferior de la división) las siguientes operaciones:

En el ejemplo expuesto en las operaciones sujetas y exentas limitadas (Artículo 20.Uno.18º k), hemos visto el caso de una central de compra de electricidad que adquiere energía eléctrica que revende a sus socios, siendo estas operaciones sujetas y no exentas.

Además, forma parte de su oferta comercial a terceros un producto financiero consistente en garantizar un precio fijo de energía durante un tiempo determinado, liquidando la diferencia entre el precio real (que es el que pagará el cliente) y el garantizado en el contrato de cobertura, que generará diferencias positivas o negativas, obteniendo la central de compras beneficios o pérdidas derivadas de dichas diferencias.

Dicho producto financiero es un producto derivado y los importes a abonar o cargar obtenidos o pagados del mismo se consideran prestaciones de servicios sujetos y exentos de IVA.

En este caso, al formar parte de su oferta comercial no hay duda que su intención es la de ser una operación habitual y por lo tanto, se deberá recoger el importe de dichas operaciones en el denominador de la Regla de Prorrata, con lo cual, el haber considerado dicha actividad como habitual disminuirá el porcentaje de IVA soportado deducible.

Por ejemplo, supongamos una academia de enseñanza de artes gráficas que imparte clases de formación sujetas y exentas de IVA. Además, compra diversos artículos para su venta en el local donde ejerce la enseñanza, los cuales quedarán sujetos y no exentos de IVA.

Para impartir las clases decide trasladar cuatro caballetes adquiridos para su venta a las aulas de dibujo.

Suponiendo un precio de coste de 100 €, un precio de venta de 150 € y que la academia está sujeta a la regla de prorrata en un 60 %, el IVA devengado será de 150 € x 21 % = 31.50 €, el IVA soportado deducible será de 150 € x 21 % x 60 % = 18.90 € y la diferencia entre ambos 31.50 € - 18.90 € = 12.60 € se considerará mayor valor del inmovilizado.

Por último, si la totalidad el IVA soportado fuese deducible, el IVA devengado sería idéntico al IVA soportado deducible y por lo tanto innecesario su devengo.

En caso de encontrarnos ante un autoconsumo sujeto y no exento, no se podrán incluir dichas cuotas repercutidas para los cálculos de la prorrata.

Por ejemplo, supongamos un consorcio que elabora estudios sobre las preferencias de los turistas con el objetivo de facilitar dicha información gratuitamente a los miembros del mismo (operación sujeta y exenta) y mediante contraprestación a empresas privadas del sector turístico (operación sujeta y no exenta) con el objetivo de mejorar la oferta turística. Dicho consorcio va a recibir una subvención FEDER para el desarrollo de su actividad.

Al no ser una subvención vinculada al precio de los servicios prestados, sino a disminuir los costes de la actividad de la misma, la subvención no forma parte de la base imponible del consorcio y por lo tanto, el volumen de operaciones realizado a los miembros del consorcio, así como los realizados a empresas privadas se computará en su totalidad para el cálculo del porcentaje de prorrata, sin verse disminuido por la subvención FEDER.

Como ejemplo de prorrata general, supongamos una empresa que se dedica al alquiler de viviendas (operación sujeta y exenta de IVA repercutido) y locales de negocios (operación sujeta y no exenta de IVA repercutido).

Las operaciones realizadas han sido las siguientes:

-Alquiler de viviendas: 20.000 euros

-Alquiler de locales de negocio: 31.000 euros

El porcentaje aplicable se redondea por exceso, es decir, ante cualquier decimal se añadirá una unidad más, por ello el porcentaje será del 61%.

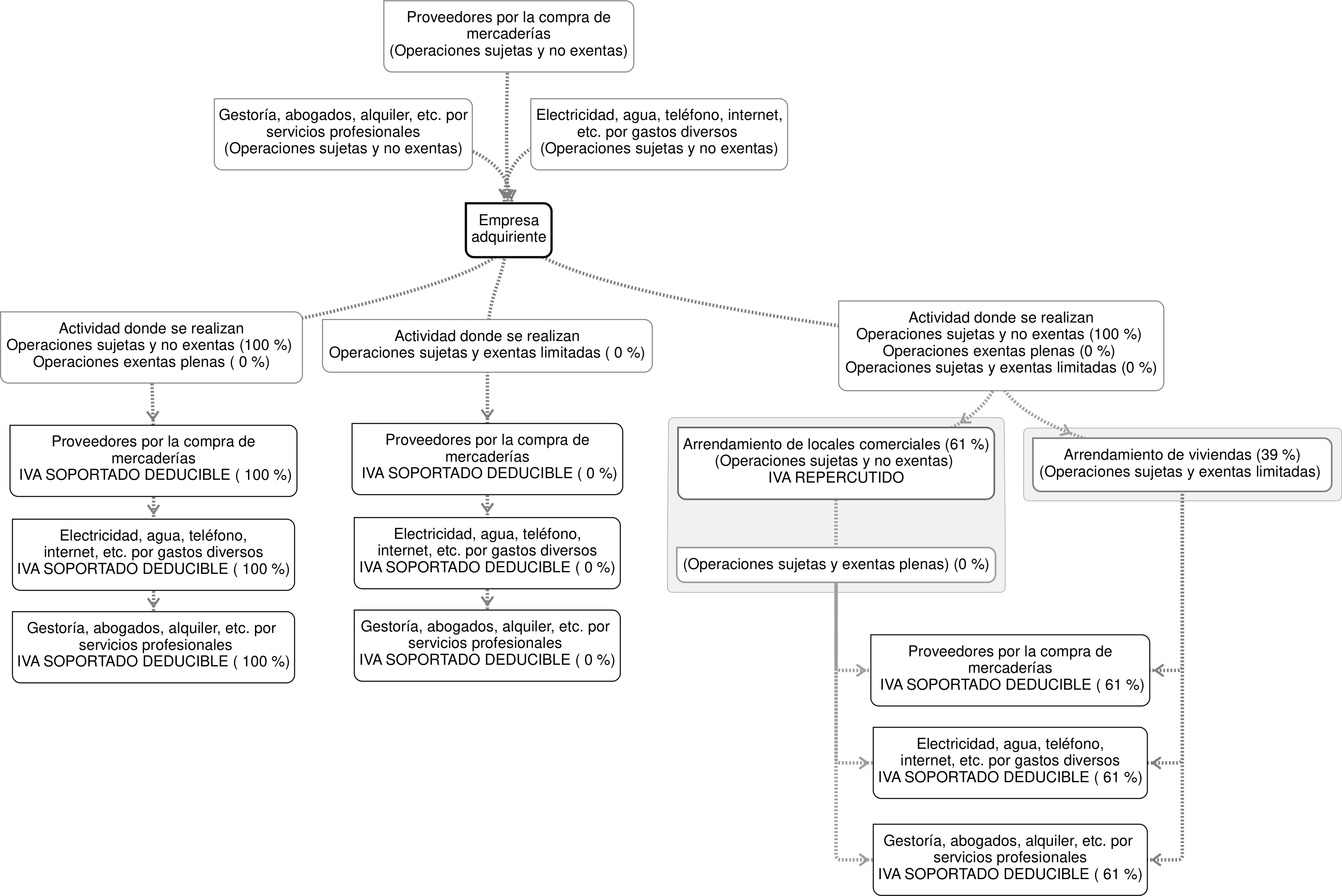

Esquema gráfico donde la empresa aplicará un porcentaje único de IVA soportado deducible.

En la prorrata especial, las compras y gastos se dividen en tres grupos:

Por ejemplo, en el caso de una empresa que se dedica al alquiler de viviendas (operación sujeta y exenta de IVA repercutido) y locales de negocios (operación sujeta y no exenta de IVA repercutido), sería el servicio de limpieza de los locales.

Por ejemplo, en el caso de una empresa que se dedica al alquiler de viviendas (operación sujeta y exenta de IVA repercutido) y locales de negocios (operación sujeta y no exenta de IVA repercutido), sería el servicio de limpieza de las viviendas.

Por ejemplo, en el caso de una empresa que se dedica al alquiler de viviendas (operación sujeta y exenta de IVA repercutido) y locales de negocios (operación sujeta y no exenta de IVA repercutido), sería el gasto de la electricidad del local donde se desempeñan las dos actividades.

En el primer grupo nos deduciremos la totalidad del IVA soportado, en el segundo nada y en el tercero aplicaremos el porcentaje hallado en la prorrata general.

Esquema gráfico donde la empresa aplicará un porcentaje de IVA soportado deducible en función de la actividad a la que va destinada la compra o el gasto.

La prorrata general será la que se aplique, excepto que:

El primer año de aplicación de la prorrata se aplicará el porcentaje provisional que proponga el empresario o profesional excepto que la administración fije otro. Al finalizar el primer año y ya con los datos definitivos, se calculará el porcentaje definitivo que debería haberse aplicado y se regularizará en la última liquidación del IVA que se realizará al finalizar el año.

En el caso de existir actividad en los años anteriores en los que se venía aplicando la Regla de Prorrata, se aplicará como porcentaje provisional el porcentaje definitivo del año anterior hasta que finalice el año en curso y se regularice con el porcentaje definitivo.

Las diferentes actividades que puede desempeñar una empresa vendrán clasificadas por su diferente Código Nacional de Actividad Económica (CNAE) a efectos de estadísticas públicas o por su código del Impuesto de Actividades Económicas (IAE), que es el código que se utiliza para el pago de IAE.

Dichas actividades se clasifican como:

Por ejemplo, supongamos un centro educativo concertado autorizado para impartir enseñanzas obligatorias, que vende mediante contraprestación libros y material escolar tanto a los alumnos del centro como a terceras personas.

Se trataría de dos sectores diferenciados debido a que tienen diferente CNAE (47.6 Comercio al por menos de artículos culturales y 85.2 Educación Primaria) y un diferencial mayor del 50 puntos (100 % de IVA soportado deducible para CNAE 47.6 y 0 % de IVA soportado deducible para CNAE 85.2), por lo tanto, todo el IVA soportado en los bienes y servicios utilizados en la actividad de enseñanza no será deducible, al contrario que el IVA soportado en la actividad de venta de libros y material escolar, el cual sería deducible en la totalidad. En el caso de gastos comunes en sectores diferenciados, habría que calcular y aplicar la denominada Regla de Prorrata General a dichos gastos.

No obstante, si la venta de libros y material escolar no superase el 15 % del volumen de la actividad principal y se vendiesen únicamente a los padres de los alumnos, entendiendo que no estamos ante una actividad comercial como tal, sino más bien ante un servicio a los propios usuarios del centro educativo, estaríamos ante una actividad accesoria a la principal y por lo tanto, se aplicaría la Regla de Prorrata General a ambas actividades.

Según la normativa de IVA los bienes de inversión son aquellos bienes corporales (reales), muebles (que pueden trasladarse pero que uno no suele llevarlos encima), semovientes (ganado de cualquier especie) o inmuebles (que no pueden moverse por tener una situación fija) que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación.

No tendrán la consideración de bienes de inversión:

Cuando se adquiere un bien de inversión cuyo IVA soportado ha sido deducible en un porcentaje determinado por la Regla de Prorrata, dicho IVA soportado será deducible en el período impositivo de su adquisición en dicho porcentaje, pero éstas cuotas deberán regularizarse (aumentar o disminuir) en el caso que dichos porcentajes se vean modificados en los años posteriores.

El periodo de regularización comprenderá los 4 años naturales siguientes a la adquisición para cualquier bien de inversión, excepto para terrenos y edificaciones que serán los 9 años siguientes.

La regularización se hará por años naturales, nunca por meses o días.

El procedimiento de regularización atendiendo a la normativa es el siguiente:

El cociente del último apartado será la cuantía del ingreso o deducción complementario a efectuar que se realizará en la declaración del último período de liquidación del año del ajuste.

No procede regularizar en caso de pérdida o inutilización de los bienes de inversión por causa no imputable al sujeto pasivo debidamente justificada.

Las causas por las que se regularicen los bienes de inversión debido a una modificación del porcentaje de prorrata definitiva se da por los siguientes supuestos:

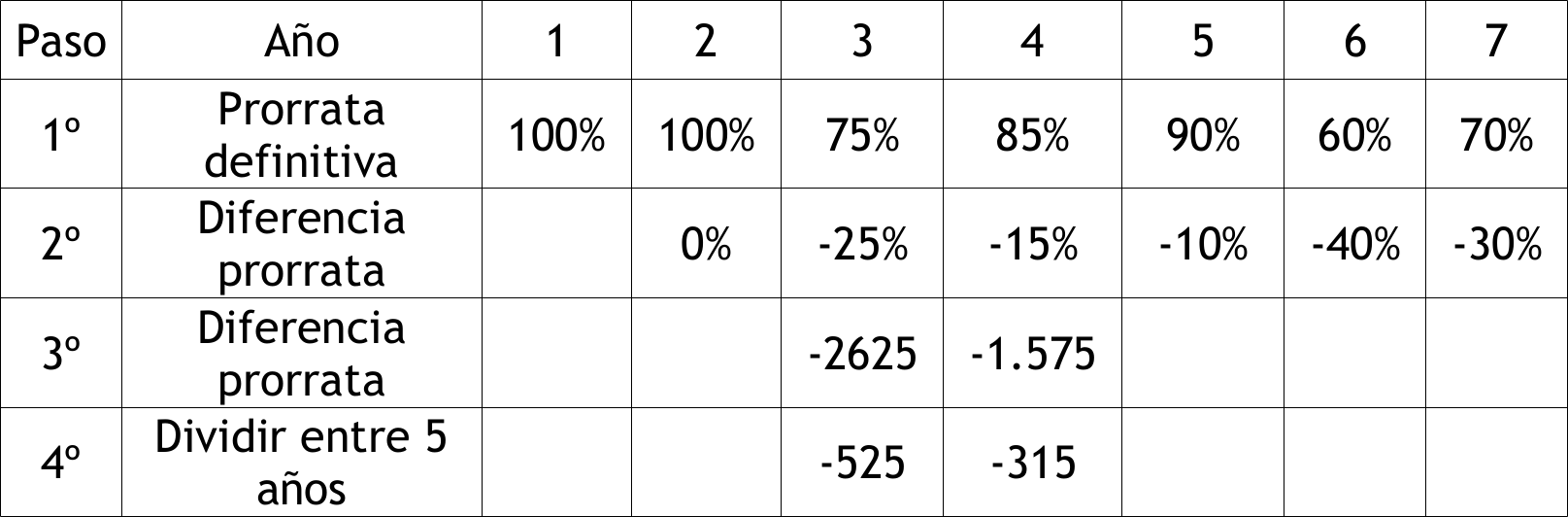

Por ejemplo, una empresa adquiere en marzo del año 1 un camión por 50.000 euros más IVA del 21 %.En el año de adquisición realizaba únicamente operaciones que originaban derecho a deducción del IVA hasta el tercer año, que comenzó además, a realizar operaciones que no originaban el derecho a deducirse el IVA soportado, modificando el porcentaje de prorrata.

A continuación se muestra el cuadro con los cálculos usando porcentajes.

• IVA soportado: 50.000 € x 21 % = 10.500 euros.

• Ajuste año 3: (10.500 x -25 %)/5 años = - 525 euros.

• Ajuste año 4: (10.500 x -15 %)/5 años = - 315 euros.

En el año 3 y 4 se hará un ajuste negativo.

En el año 5 no corresponde ajuste al no ser el porcentaje superior al 10 % con respecto al año de adquisición.

Al sexto año no le corresponde ajuste al sobrepasar los 4 años siguientes al de adquisición.

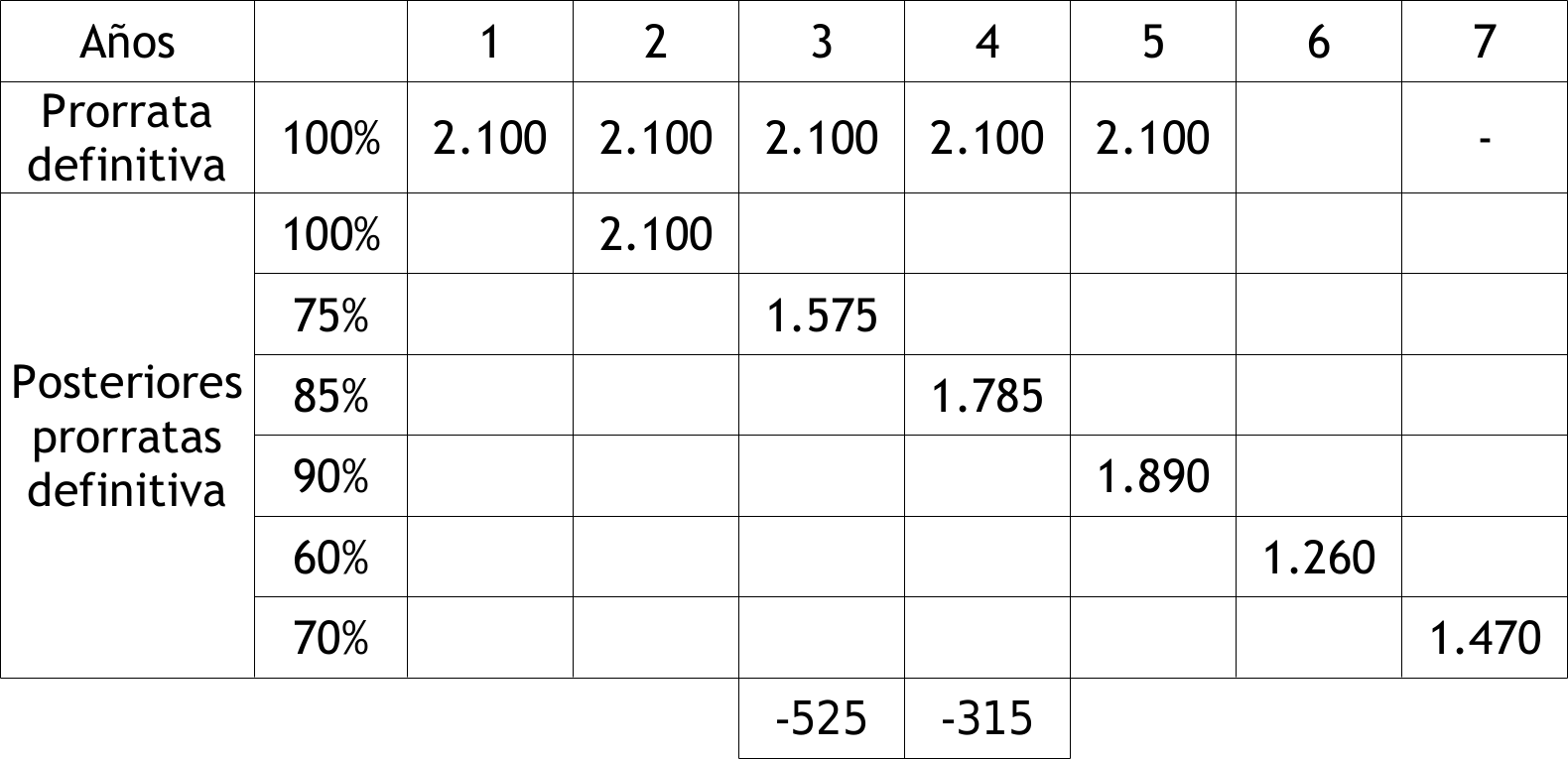

Una resolución alternativa a la normativa con el mismo resultado sería utilizar las cantidades en los cálculos.

El total del IVA soportado deducible suma 10.500 €. Esta cantidad se deduce el mismo año de adquisición pero es imputable en 5 años y esto se refleja en la fila "Prorrata definitiva" donde se imputan 10.500 / 5 = 2.100 € a lo largo de 5 años.

En las siguientes filas se hace lo mismo pero poniendo la cantidad imputable según la nueva prorrata definitiva en el año que se ve modificada, por ejemplo:

• Año 3: (10.500x75%)/5=1.575 €

• Año 4: (10.500x85%)/5=1.785 €

Posteriormente se han comprobado los años en los que las prorratas difieren en más de 10 puntos con respecto al año de adquisión y se ha hallado la diferencia. En este caso:

• Año 3: 1.575-2.100=-525 €

• Año 4: 1.785-2.100=-315 €

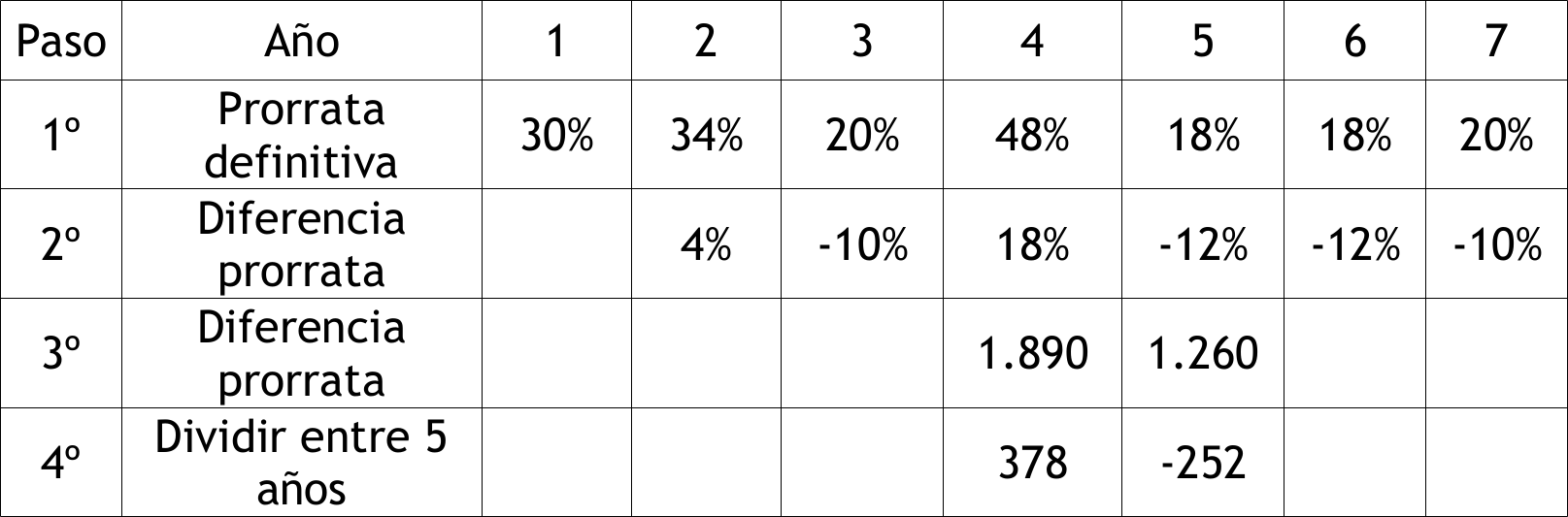

Por ejemplo, una empresa adquiere en marzo del año 1 un camión por 50.000 euros más IVA del 21 %. En el año de adquisición y posteriores estaba sujeto a la Regla de Prorrata.

A continuación se muestra el cuadro con los cálculos usando porcentajes.

• IVA soportado: 50.000 € x 21 % = 10.500 euros.

• Ajuste año 4: (10.500 x 18 %)/5 años = +378 euros

• Ajuste año 5: (10.500 x -12 %)/5 años = -252 euros

En el año 4 se hará un ajuste positivo incrementado la cantidad de IVA soportado a deducir ese año y el año 5 será negativo.

Al sexto año no le corresponde ajuste al sobrepasar los 4 años siguientes al de adquisición.

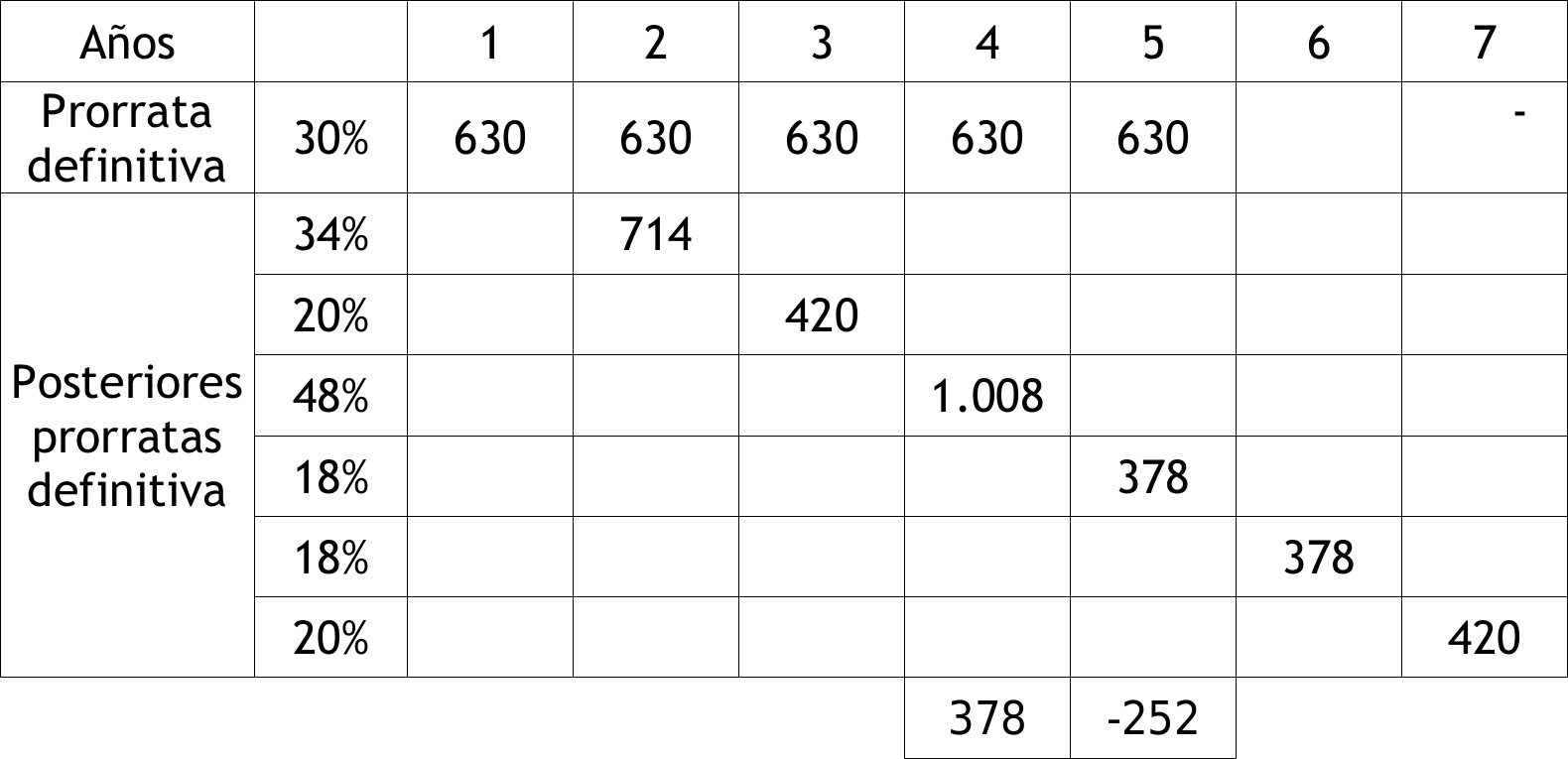

Una resolución alternativa a la normativa con el mismo resultado sería utilizar las cantidades en los cálculos.

Se trataría de empresarios o profesionales acogidos o no a la Regla de Prorrata que realicen la entrega de un bien de inversión o lo destinen a un servicio distinto de la propia actividad empresarial, antes de finalizar el período de regularización.

Se pueden dar dos casos:

En las entregas sujetas y no exentas (sujetas al cobro de IVA repercutido), la prorrata será del 100 % el año de la entrega y los años posteriores que resten del período de regularización con el límite de la cuota de IVA repercutida al adquiriente, es decir, existe un límite a la deducción de IVA soportado, que será como máximo la cuota repercutida en la venta del bien.

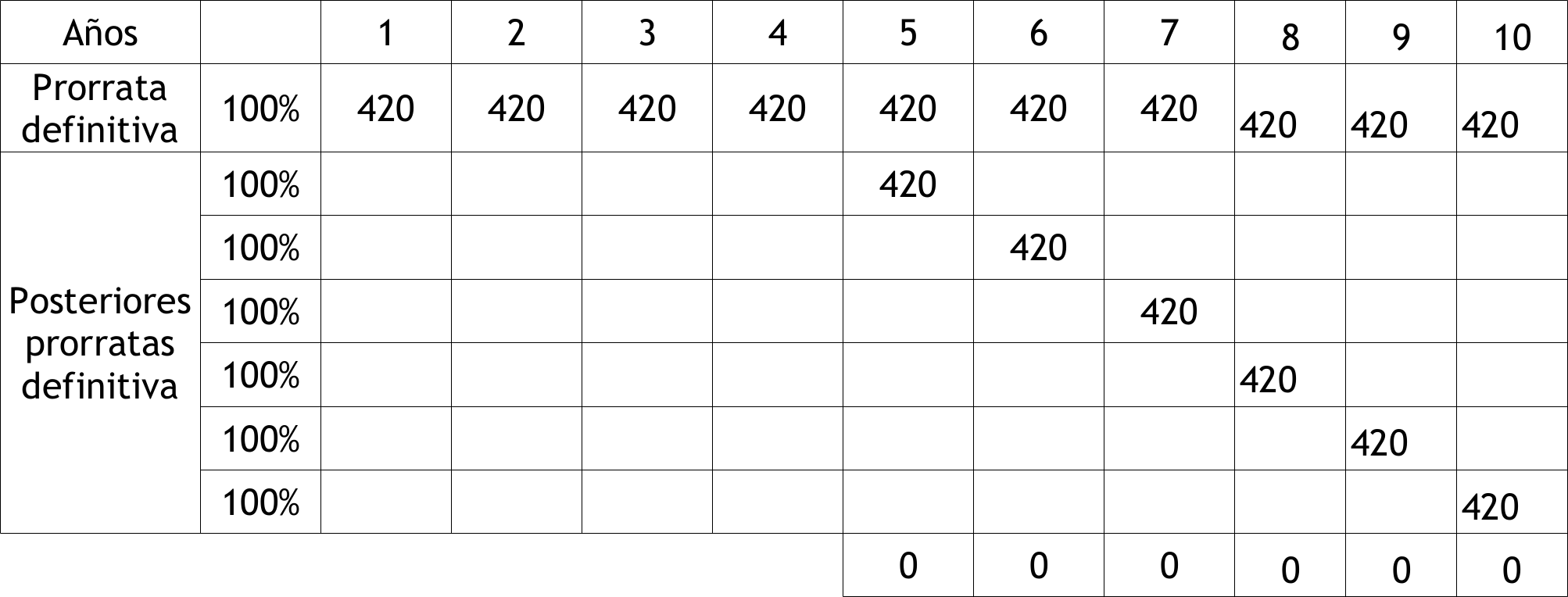

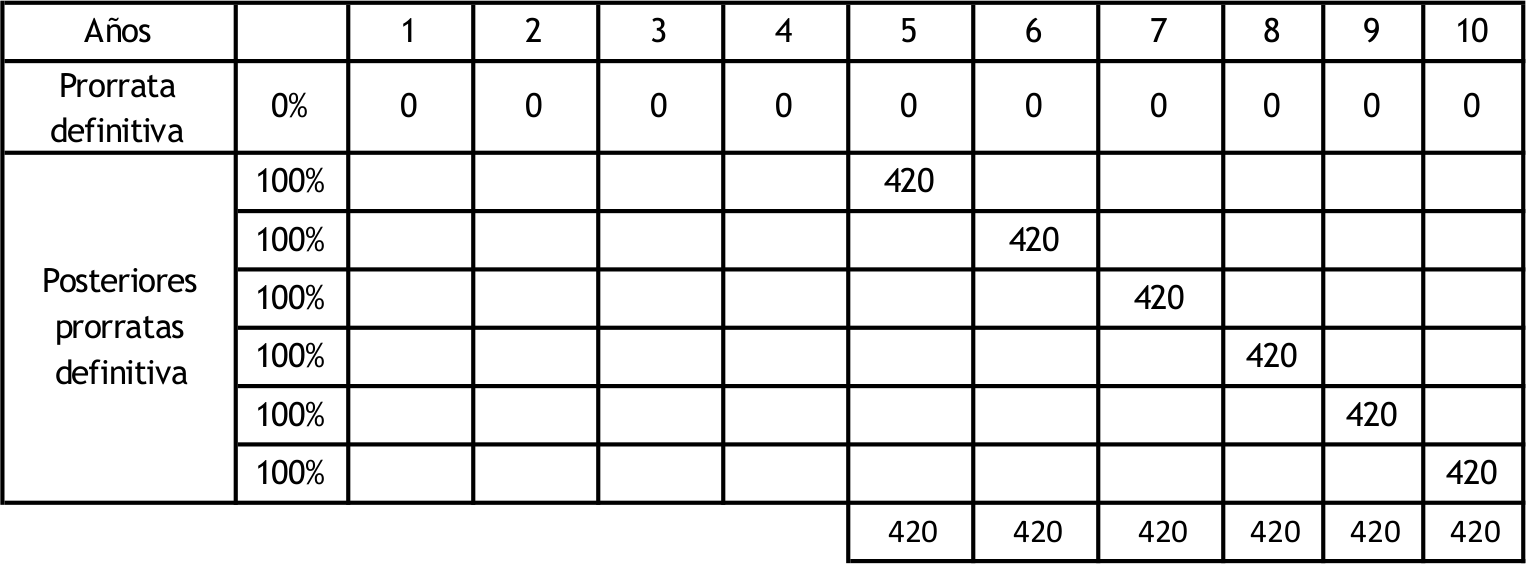

Primer ejemplo suponiendo que el IVA soportado en la adquisición fué deducible en un 100%.

Una empresa adquiere en marzo del año 1 un pequeño almacén por 20.000 euros más IVA, que vende al quinto año, estando la operación sujeta a IVA. La empresa siempre ha realizado operaciones que originaban derecho a deducción del IVA.

• Precio de compra: 20.000 €

• IVA soportado en la compra: 20.000 € x 21 % = 4.200 €

• Cuotas imputables del año 1 al 10: (4.200 x 100 %)/10= 420 €

• Año de la venta y posteriores: (4.200 x 100 %)/10= 420 €

En este caso no existe ninguna cuota de IVA soportado a incrementar o disminuir independientemente del precio de venta.

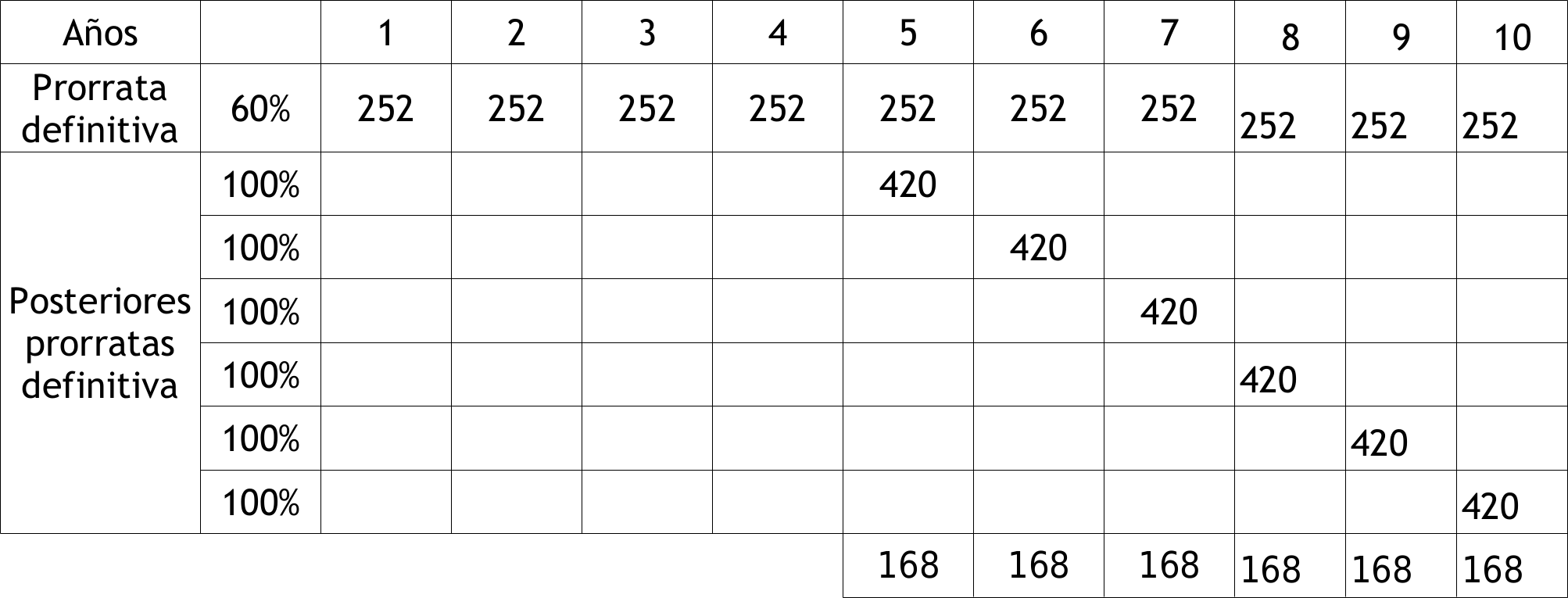

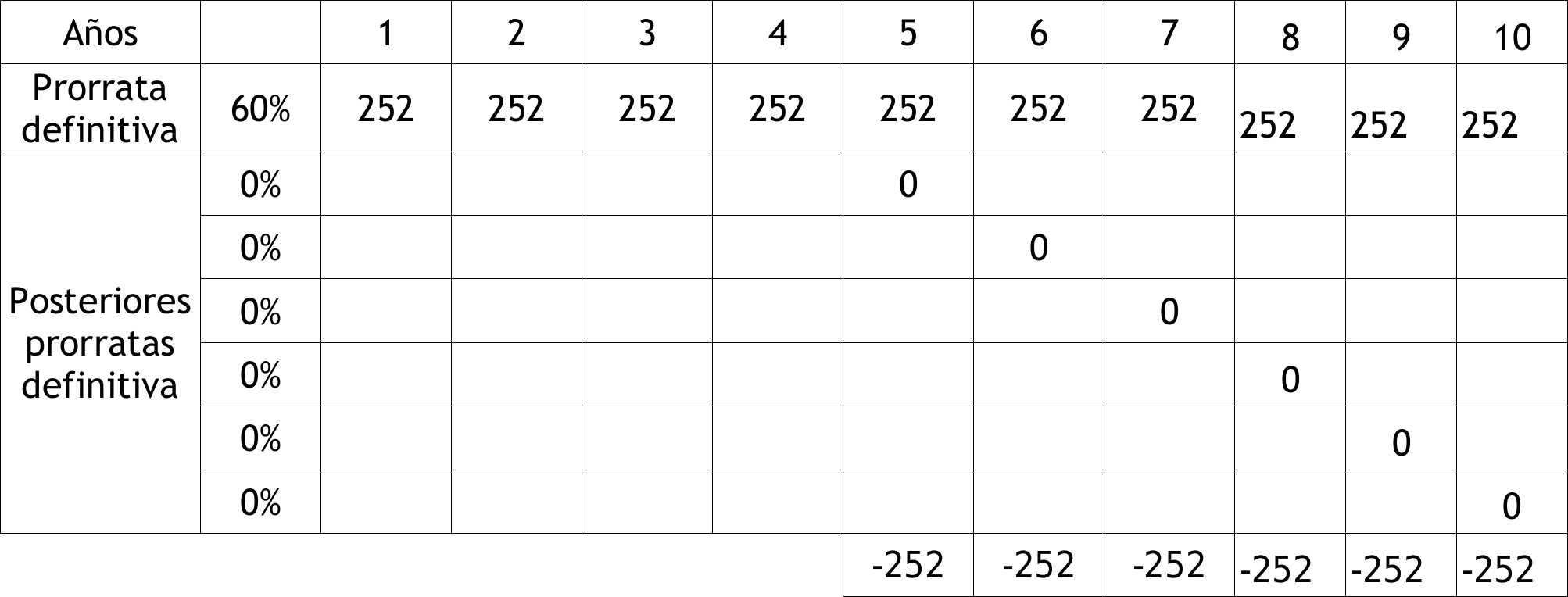

Segundo ejemplo suponiendo que el IVA soportado en la adquisición fué deducible en un 60%.

Una inmobiliaria dedicada al arrendamiento de viviendas y locales comerciales, adquiere en marzo un pequeño almacén por 20.000 euros más IVA, que vende al quinto año a una empresa que le solicita la renuncia a la exención del artículo 20.Uno.22º. Dicha inmobiliaria acepta la renuncia, quedando la operación sujeta y no exenta de IVA. En el año de la compra la empresa estaba acogida a la Regla de Prorrata con un porcentaje definitivo del 60 %, siendo este porcentaje el que debe utilizarse para los cálculos, independientemente de que varíe en años posteriores, ya que determinó en su momento la cuantía de IVA soportado deducible.

• Precio de compra: 20.000 €

• IVA soportado en la compra: 20.000 € x 21 % = 4.200 €

• Cuotas imputables del año 1 al 10: (4.200 x 60 %)/10=252 €

• Año de la venta y posteriores: (4.200 x 100 %)/10=420 €

La diferencia anual es de 168 €, que multiplicada por los 6 años que restan del período de regularización, da un total de 1.008 € de IVA soportado, que podrá deducirse con el límite del IVA repercutido que se le cobre al comprador.

Se van a suponer dos casos:

a) Primer caso, se vende por 5.000 € más un IVA del 21 %, lo que supone un IVA repercutido de 5.000 € x 21 % = 1.050 €.

Debido a que 1.008 € < 1.050 €, se podrá incrementar en la declaración de IVA la cantidad de IVA soportado deducible en 1.008 €.

b) Segundo caso, se vende por 4.000 € más un IVA del 21 %, lo que supone un IVA repercutido de 4.000 € x 21 % = 840 €.

Debido a que 1.008 € > 840 €, solo se podrá incrementar en la declaración de IVA la cantidad de IVA soportado deducible en 840 €.

Tercer ejemplo suponiendo que el IVA soportado en la adquisición fué deducible en un 0%.

Supongamos un dentista que adquiere un local comercial por 20.000 € más IVA, cuyo IVA soportado no será deducible a que dicho local se va a utilizar en operaciones en las que no se devenga IVA repercutido y por lo tanto, no generan el derecho a la deducción del IVA soportado.

El local se vende al 5º año a una empresa que le solicita la renuncia a la exención por ser segunda entrega de edificaciones (Art.20.Uno.22º). Dicho dentista acepta la renuncia, quedando la operación sujeta y no exenta de IVA.

En principio, dicha venta quedaría sujeta y exenta ya que las entregas de bienes al que al sujeto pasivo no se le atribuyó el derecho a la deducción total o parcial del IVA soportado se le exime del cobro del mismo en la entrega del dichos bienes (Art.20.Uno.24º). No obstante, en el propio artículo 20.Uno.24º se exceptúa la exención relacionadas con las segundas entrega de edificaciones (Art.20.Uno.22º) y por lo tanto, al aceptar el dentista la renuncia a la exención del artículo 20.Uno.22º, la operación quedará sujeta y no exenta.

• Precio de compra: 20.000 €

• IVA soportado en la compra: 20.000 € x 21 % = 4.200 €

• Cuotas imputables del año 1 al 10: (4.200 x 0 %)/10= 0 €

• Año de la venta y posteriores: (4.200 x 100 %)/10= 420 €

En este caso el IVA soportado que podrá deducirse será de 420 € x 6 años = 2.520 €, con el límite del IVA repercutido que se le cobre al comprador.

Se van a suponer dos casos:

a) Primer caso, se vende por 13.000 € más un IVA del 21 %, lo que supone un IVA repercutido de 13.000 € x 21 % = 2.730 €.

Debido a que 2.520 € < 2.730 €, podré incrementar en la declaración de IVA la cantidad de IVA soportado deducible en 2.520 €.

b) Segundo caso, se vende por 11.000 € más un IVA del 21 %, lo que supone un IVA repercutido de 11.000 € x 21 % = 2.310 €.

Debido a que 2.520 € > 2.310 €, solo podré incrementar en la declaración de IVA la cantidad de IVA soportado deducible en 2.310 €.

Recordar que este tipo de operaciones hace mención a las exportaciones y entregas intracomunitarias de bienes a otros empresarios o profesionales que cumplan determinados requisitos.

Este tipo de entregas no sujetas al IVA repercutido permite la deducibilidad del IVA soportado en las adquisiciones y la prorrata será del 100 % el año de la entrega y los años posteriores que resten del período de regularización, al igual que sucedia con las operaciones sujetas y no exentas.

Con respecto al límite de la cuota de IVA repercutido, será el tipo impositivo sobre el valor que tendría un bien de la misma naturaleza que el que se está enajenando. En principio en el documento de exportación o de entrega intracomunitaría se indicará el importe de la transacción por la venta, es decir el valor cobrado al comprador, includos los gastos (transporte,seguro,etc.) si los hubiera.

Si no se pudiera determinar dicho valor se utilizaría el valor de transacción de mercancías idénticas (iguales en todos los aspéctos) o similares (caracterísiticas parecidas).

En este caso la prorrata será del 0 % el año de la entrega y los años posteriores que resten del período de regularización. Existe un límite a la deducción de IVA y será como máximo la cuota repercutida que resultaría de aplicar a bienes de la misma naturaleza.

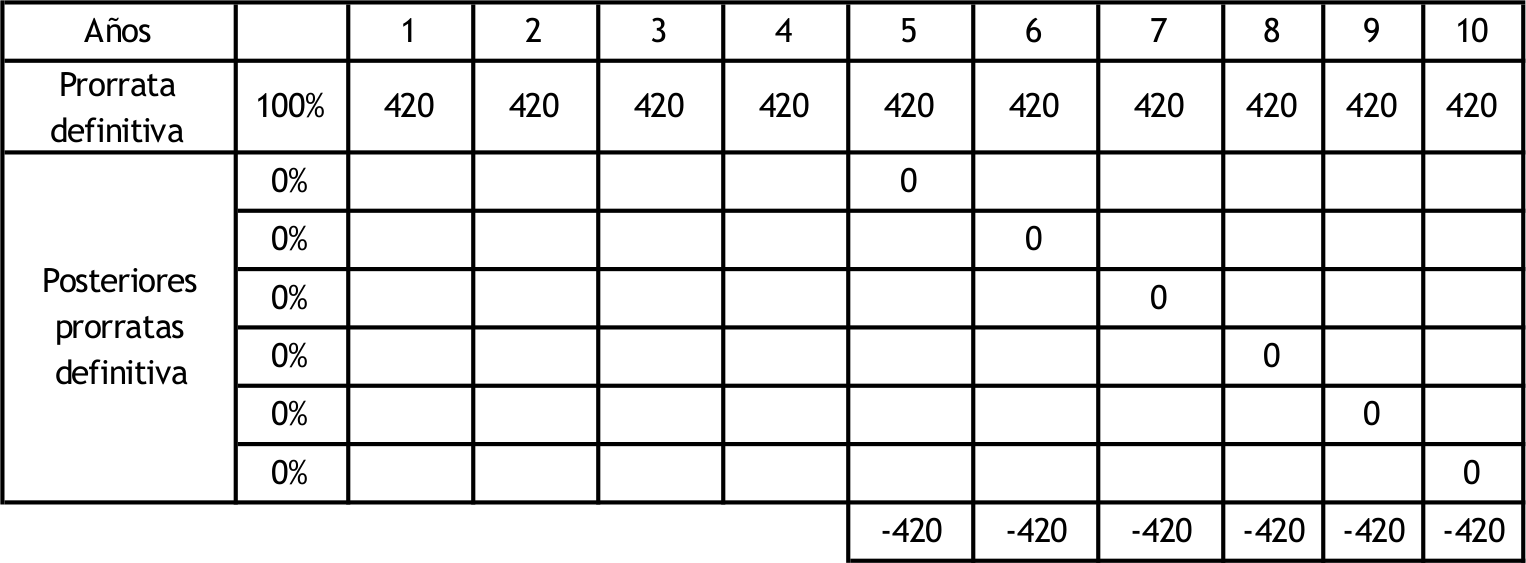

Primer ejemplo, supongamos una tienda de electrodomésticos que adquiere en marzo del año 1 un pequeño almacen por 20.000 euros más IVA, que vende al quinto año a un particular. Dicha entrega quedará sujeta y exenta por el artículo 20.Uno.22º al considerarse segunda entrega de edificaciones.

• Precio de compra: 20.000 €

• IVA soportado en la compra: 20.000 € x 21 % = 4.200 €

• Cuotas imputables del año 1 al 10: (4.200 x 100 %)/10= 420 €

• Año de la venta y posteriores: (4.200 x 0 %)/10= 0 €

En este caso la diferencia anual es de -420 €, que multiplicado por los 6 años que faltan hasta la finalización del período de regularización da un total de 2.520 € de IVA soportado que se debe disminuir del IVA soportado deducible en la correspondiente declaración.

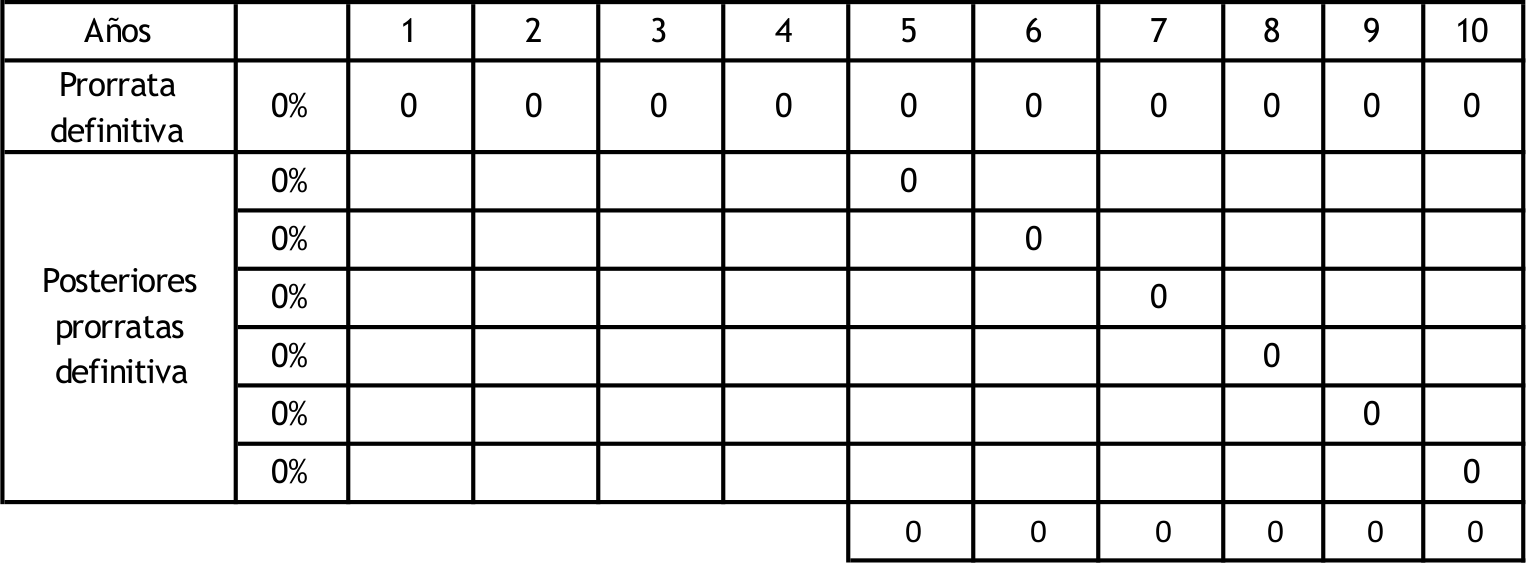

Segundo ejemplo, una inmobiliaria dedicada al arrendamiento de viviendas y locales comerciales, adquiere en marzo del año 1 un pequeño almacén por 20.000 euros más IVA, que vende al quinto año, no estando la operación sujeta a IVA. La empresa estaba acogida a la Regla de Prorrata con un porcentaje definitivo del 60 %.

• Precio de compra: 20.000 €

• IVA soportado en la compra: 20.000 € x 21 % = 4.200 €

• Cuotas imputables del año 1 al 10: (4.200 x 60 %)/10= 252 €

• Año de la venta y posteriores: (4.200 x 0 %)/10= 0 €

La diferencia anual es de -252 €, que multiplicada por los 6 años que faltan hasta finalizar el período de regularización, da un total de -1.512 € de IVA soportado que debo disminuir del IVA soportado deducible en la correspondiente declaración de IVA.

Tercer ejemplo, supongamos un médico que adquiere un local por 20.000 € para realizar en el sus consultas médicas, cuyo IVA soportado no será deducible debido a que dicho local se va a utilizar en operaciones en las que no se devenga IVA repercutido y por lo tanto, no generan el derecho a la deducción del IVA soportado.

Dicho local se vende el 5º año a un particular, quedando dicha operación sujeta y exenta por el artículo 20.Uno.22º al considerarse segunda entrega de edificaciones.

• Precio de compra: 20.000 €

• IVA soportado en la compra: 20.000 € x 21 % = 4.200 €

• Cuotas imputables del año 1 al 10: (4.200 x 0 %)/10= 0 €

• Año de la venta y posteriores: (4.200 x 0 %)/10= 0 €

En este caso, no existe ninguna cuota de IVA soportado a incrementar o disminuir independientemente del precio de venta.