Debido a las diferentes situaciones y complejidades que podemos encontrar en el ámbito empresarial, la normativa ha creado diferentes regímenes con el objetivo de adaptarse a ellas, eliminando duplicidades y simplificando procedimientos.

De los distintos regímenes que existen, se van tratar los siguientes:

Se denomina régimen especial simplificado de IVA porque reduce las obligaciones de los empresarios y profesionales con respecto al régimen general. Tiene carácter voluntario y se aplica de forma automática salvo renuncia. En este régimen la agencia tributaria ha definido unos módulos para determinadas actividades con los que calcular el IVA devengado, independientemente de las ventas que se realicen a los clientes.

Se aplica a las personas físicas que realicen cualquier actividad incluida en la Orden Ministerial que regula este régimen, siempre que:

El régimen simplificado de IVA está directamente relacionado con el IRPF y la elección que se realice dentro de las dos modalidades que ofrece el IRPF para calcular los Rendimientos de Actividades Económicas (Estimación directa o Estimación Objetiva) determinará la posibilidad de estar acogido al regimen simplificado de IVA y en concreto, aquellos empresarios o profesionales que se determinen sus Rendimientos de Actividades Económicas a través de la Estimación Objetiva podrán acojerse al régimen simplificado de IVA.

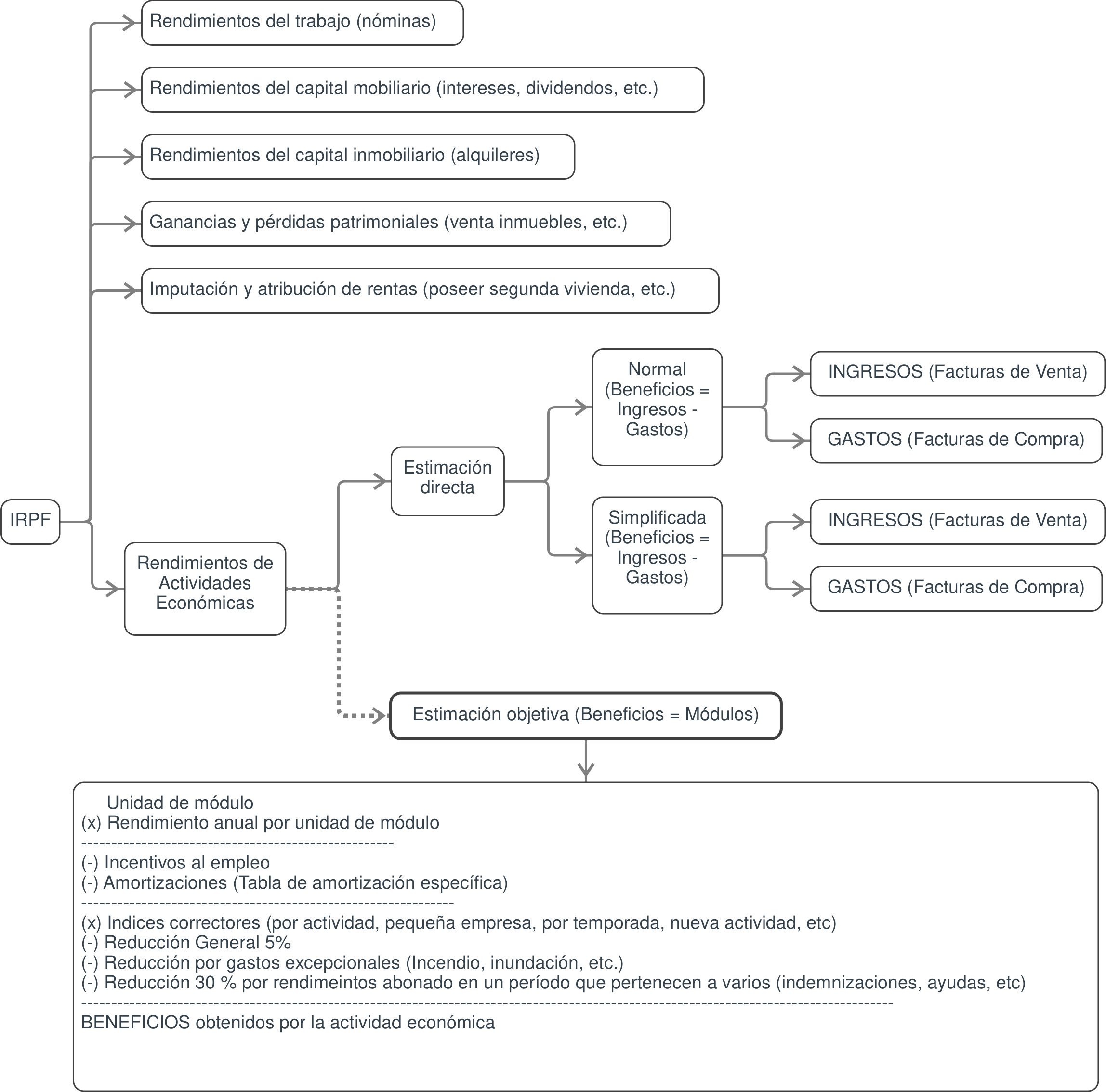

A continuación se puede ver un esquema de la tributación del IRPF y del desglose del cálculo de aquellos empresarios o profesionales que determinen sus rendimientos (beneficios) a través de la Estimación Objetiva.

Esquema gráfico general del IRPF.

Según el esquema gráfico general del IRPF, las personas físicas, que son las que pueden acceder al régimen simplificado del IVA al tributar por sus Rendimientos de Actividades Económicas en Estimación Objetiva en el IRPF, podrán obtener, entre otros, los siguientes rendimientos: rendimientos del trabajo (ingresos a través de nóminas), rendimientos del capital inmobiliario, (ingresos por alquileres de inmuebles), rendimientos del capital mobiliario (ingresos por el cobro de intereses en cuentas de ahorro), ganancias y pérdidas patrimoniales (venta de inmuebles), imputación y atribución de rentas (la posesión de una segunda vivienda generará beneficios) o rendimientos de actividades económicas, que es el caso que se está tratando en este apartado.

Dentro del apartado de rendimientos de actividades económicas se tributará en dos modalidades diferentes:

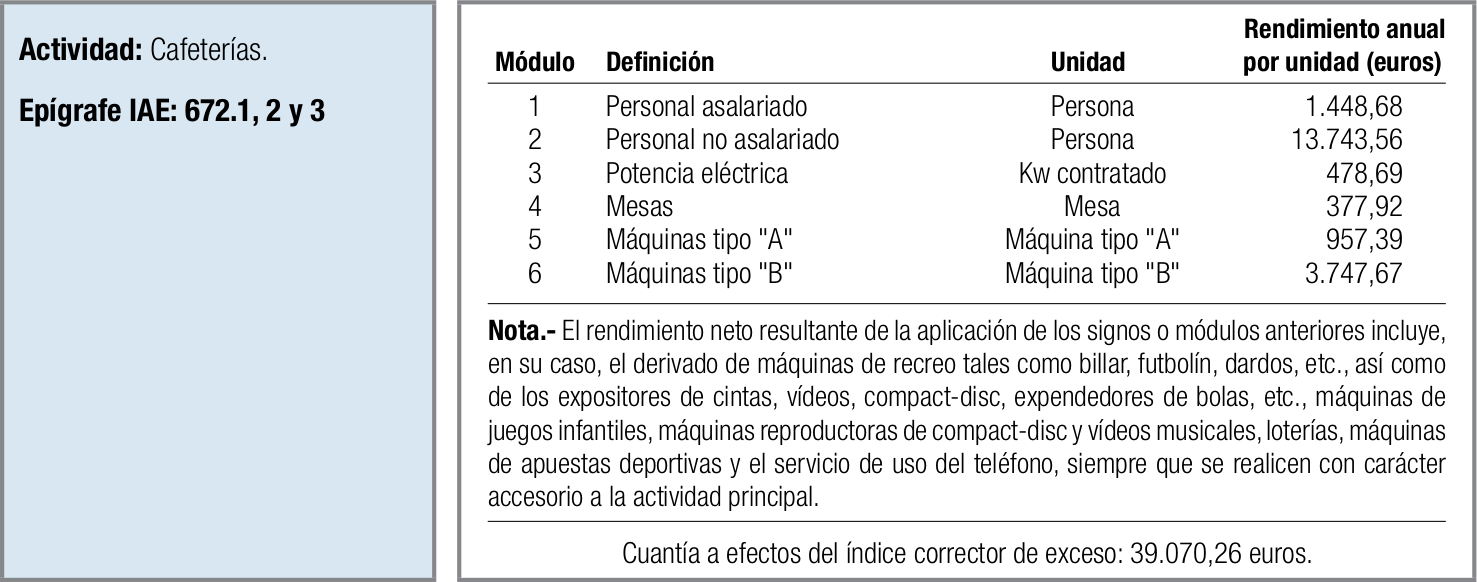

Como ejemplo, para el cálculo de los beneficios anuales en Estimación Objetiva en el IRPF se presenta el correspondiente cuadro que contiene los distintos módulos o elementos tributarios del módulo 672.1,2 y 3 correspondiente a la actividad "Cafeterías" del IRPF.

Si en el IRPF se ha seleccionado la modalidad de estimación objetiva, en el IVA se deberá necesariamente acoger al régimen simplificado de IVA, ya que existe una correlación donde quien se acoge a uno, debe necesariamente tributar en el otro.

El cálculo del IVA devengado en el régimen simplificado se calculará mediante el correspondiente módulo y no utilizando las facturas de venta.

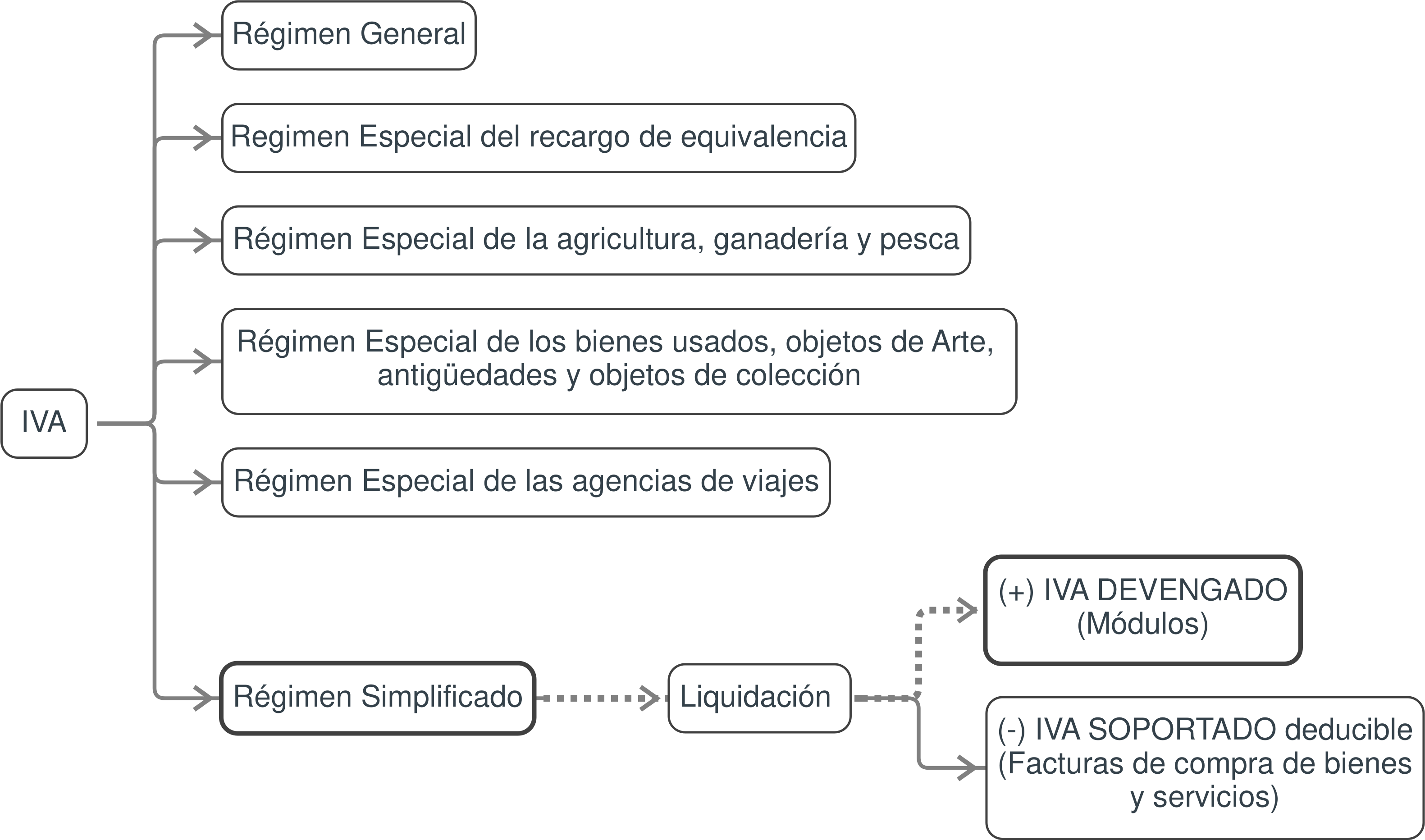

En el siguiente gráfico se puede ver un esquema general de los distintos regímenes de IVA, quedando el Régimen Simplificado de IVA en la parte inferior y destacando que el cálculo de la liquidación de IVA en el caso del IVA devengado se produce mediante la aplicación del módulo tributario correspondiente.

Esquema gráfico de los regímenes de IVA.

Hasta ahora se han visto los módulos en el IRPF y su necesaria relación con el régimen simplificado de IVA, ahora se va mostrar un módulo correspondiente al régimen simplificado de IVA.

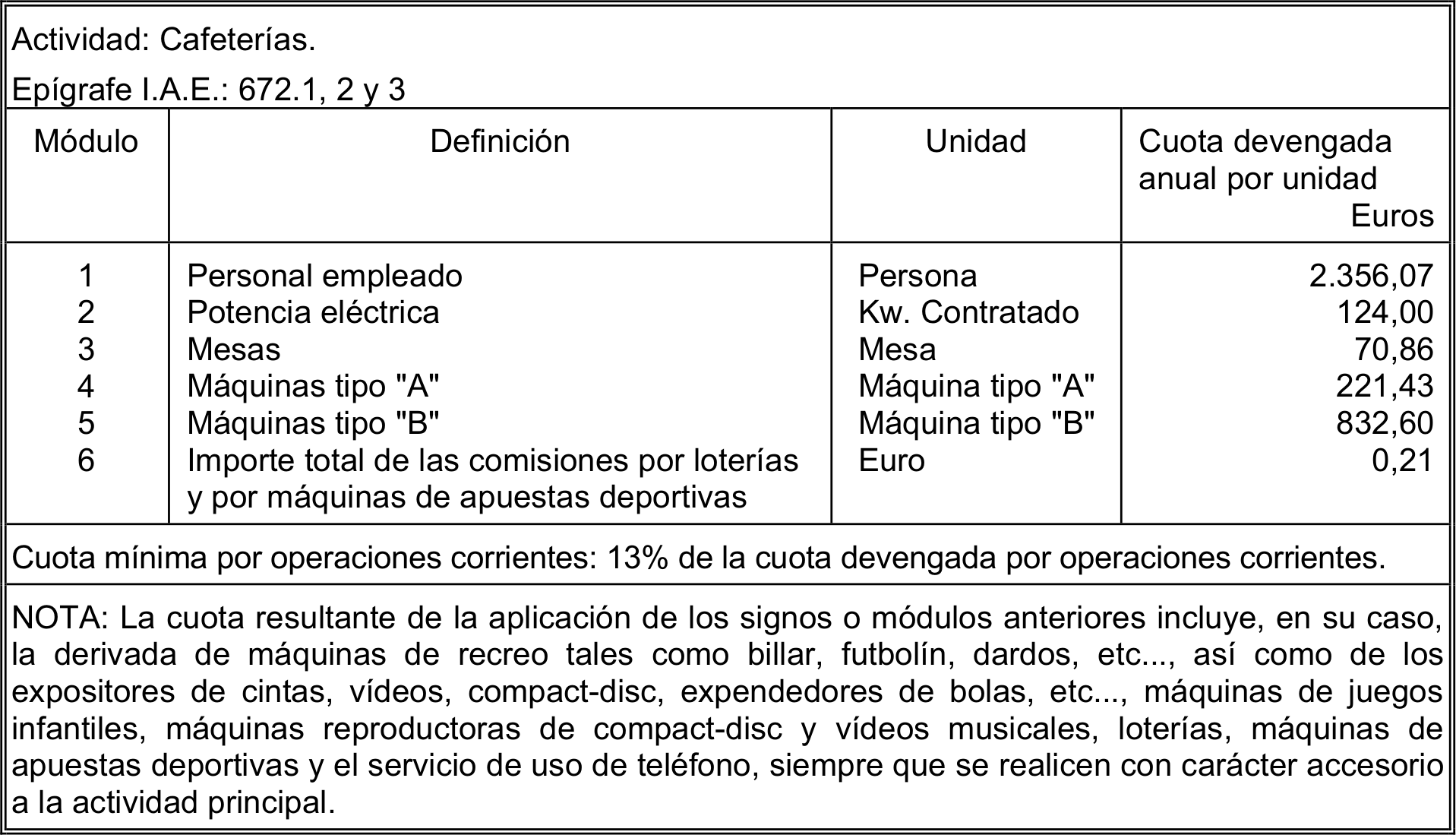

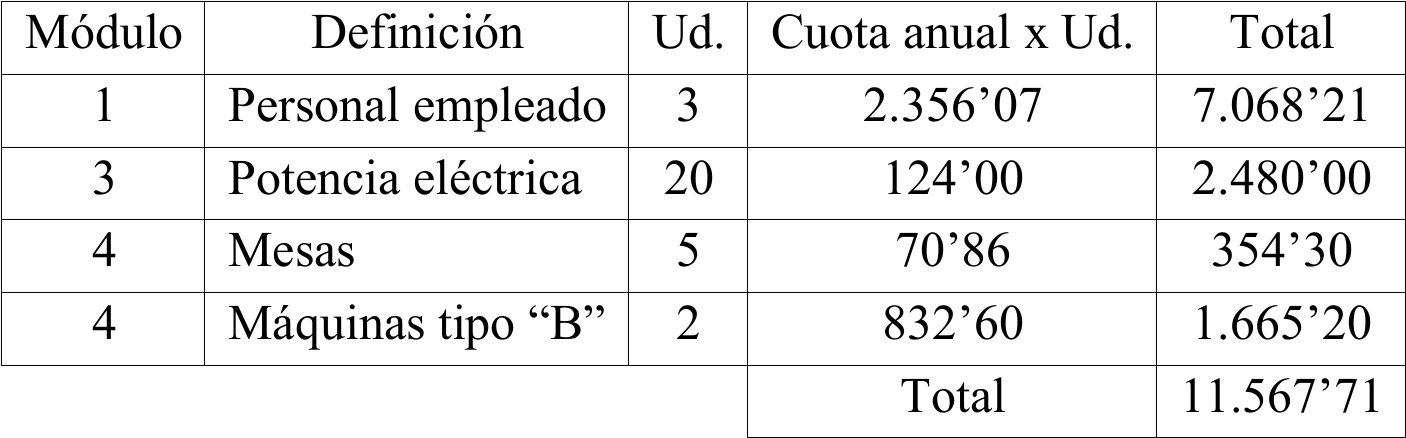

Como ejemplo, para el cálculo del IVA devengado anual en el régimen simplificado de IVA se presenta el correspondiente cuadro que contiene los distintos módulos o elementos tributarios del módulo 672.1,2 y 3 correspondiente a la actividad "Cafeterías" del IVA.

* La máquina tipo "A" es recreativa. La máquina tipo "B" contiene premio monetario.

Módulo del régimen simplificado del IVA.

La máquina tipo "A" es recreativa. La máquina tipo "B" contiene premio monetario.

Como puede verse existen dos tipos de módulos:

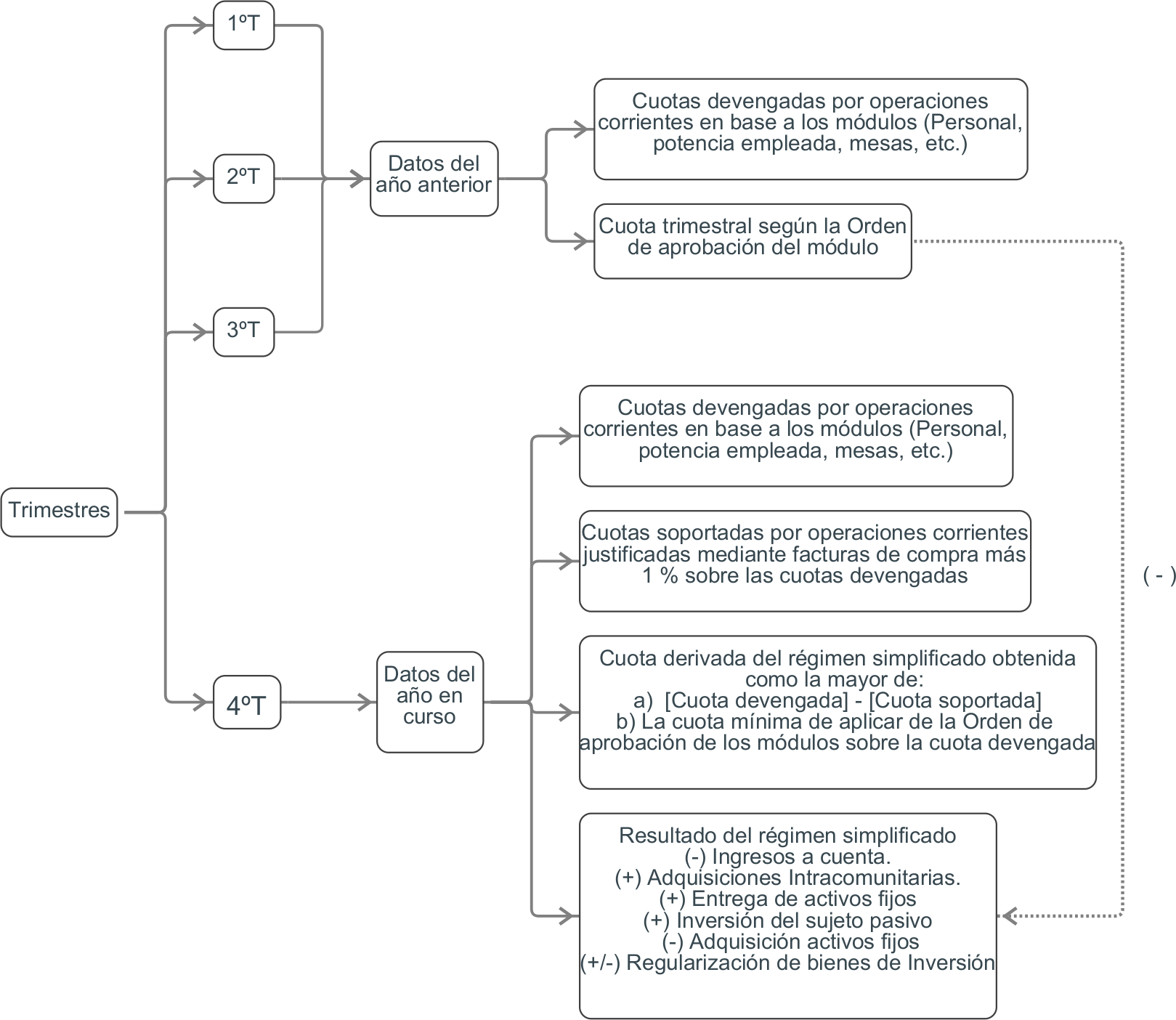

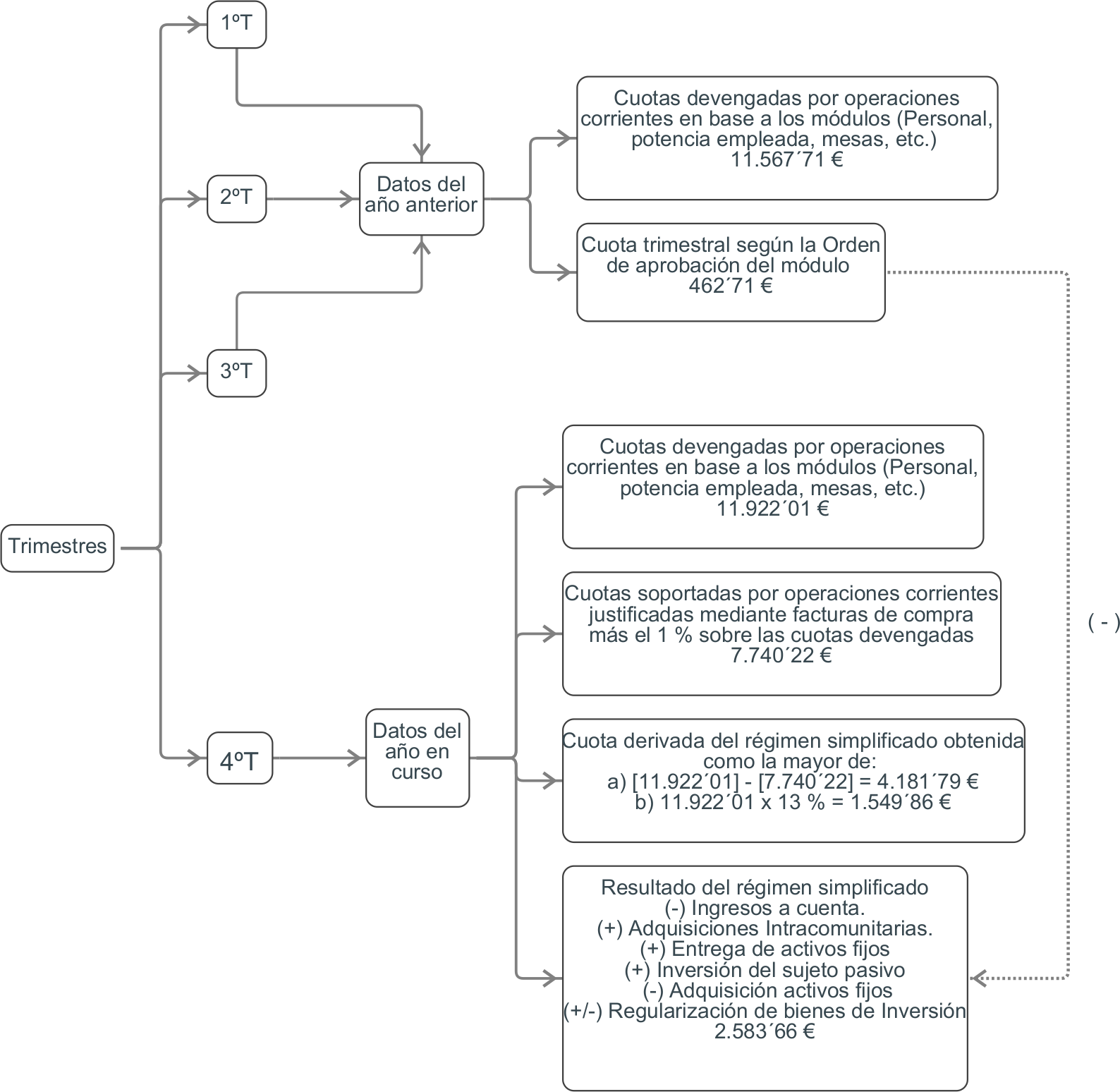

En el Régimen Simplificado de IVA se deben realizar cuatro pagos trimestrales, en los tres primeros se utilizarán los datos del año anterior o los existentes a la fecha de inicio, y a la finalización del cuarto los datos del año en curso, como se expone en el gráfico siguiente.

Esquema gráfico de la liquidación anual en el régimen simplificado de IVA.

A continuación se va a plantear un supuesto para ir resolviendo un ejercicio conforme se expongan los apartados del regimen simplificado de IVA, utilizando el módulo 672.1,2 y 3 Actividad:Cafeterías visto anteriormente.

Los datos del año anterior son los siguientes:

•Potencia eléctrica: 20 KW.

•5 mesas con 4 sillas por cada una.

•2 Máquinas tipo «B». (son máquinas que conceden premios en metálico)

•Personal empleado: 3 personas.

Los datos del año en curso son los siguientes:

•Potencia eléctrica: 20 KW.

•10 mesas con 4 sillas por cada una.

•2 Máquinas tipo «B». (son máquinas que conceden premios en metálico)

•Personal empleado: 3 personas.

•Compra de mercaderías 30.000 €/año más 21 % de IVA. (Activos corrientes)

•Gastos de electricidad 600 €/año más 21 % de IVA.

•Gastos en suministro de agua 400 €/año más 10 % de IVA.

•Servicios de gestoría 1.200 €/año más 21 % de IVA.

•Gastos en alquiler 3.000 €/año más 21 % de IVA.

•Se adquirieron en Francia y EEUU bebidas espirituosas por importe de 500 y 800 € más 21 % de IVA respectivamente.

•En el primer trimestre del año en curso se vendió un bien de inversión por 2.500 € más 525 € de IVA, y a su vez se adquirió uno nuevo por importe de 4.000 € más 840 € de IVA.

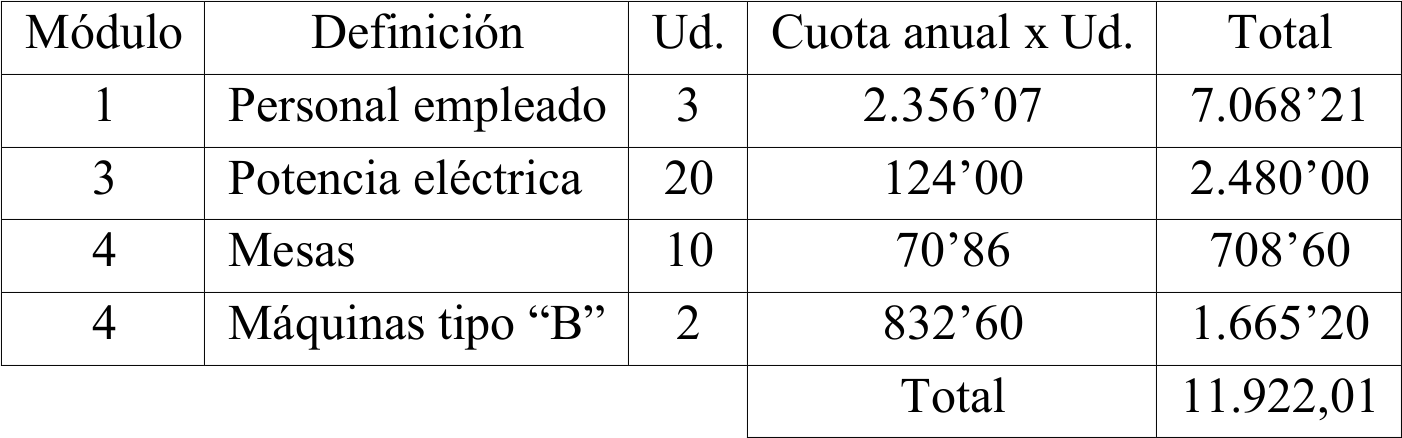

La cuota anual devengada por operaciones corrientes será la suma de las cuantías correspondientes a los módulos previstos para la actividad. La cuantía de los módulos se calculará multiplicando la cantidad asignada a cada módulo por el número de unidades del mismo empleadas.

Siguiendo el ejemplo, las cuotas devengadas son las siguientes:

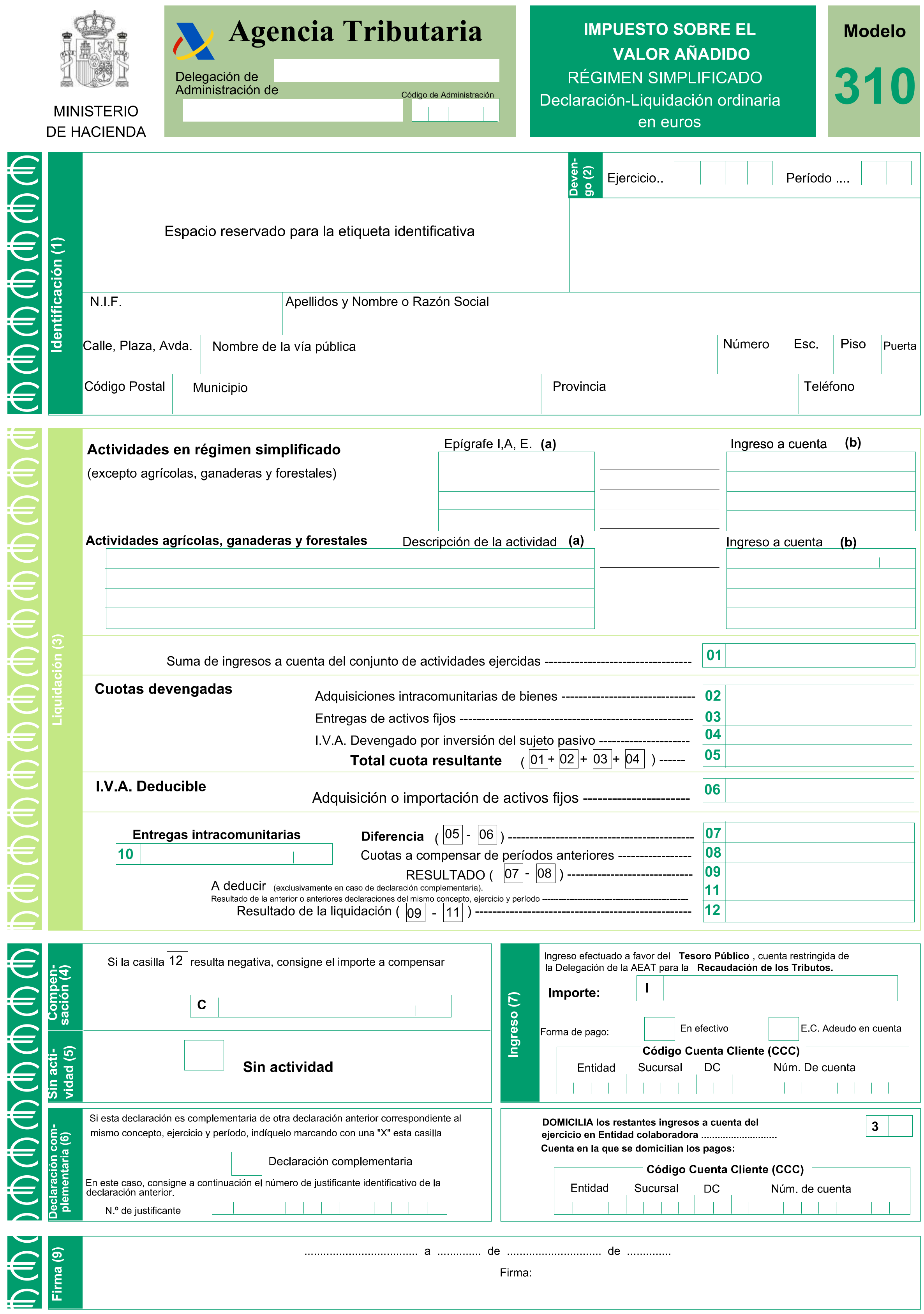

Los empresarios o profesionales acogidos al régimen simplificado tienen que presentar cuatro autoliquidaciones con arreglo al modelo (310), de las cuales en este apartado solo se van a realizar las tres primeras consideradas como pagos a cuenta, dejando la del 4T para el final del ejercicio, ya que se produce una regularización al utilizar los datos del año presente, los cuales solo se conocerán al finalizar el ejercicio.

En los veinte primeros días de los meses de abril, julio y octubre, se ∫efectuarán autoliquidaciones en las que realizará el ingreso a cuenta de una parte de la cuota derivada del régimen simplificado, correspondientes al primer, segundo y tercer trimestre, respectivamente en función de los datos del año anterior. Si no se pudieran determinar las cuotas del año anterior, se tomarán los existentes a la fecha de inicio de la actividad.

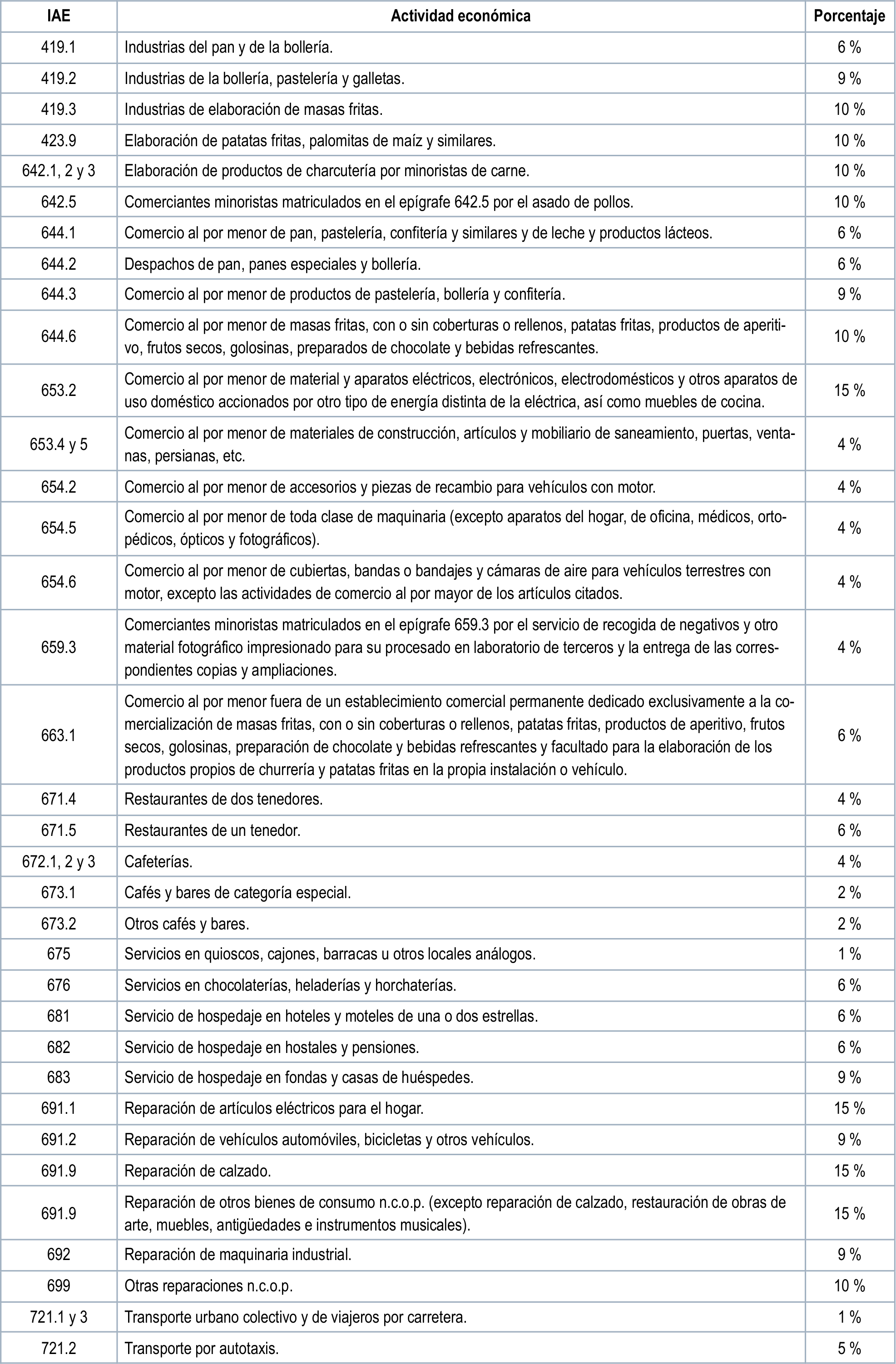

El ingreso a cuenta resultará de aplicar un porcentaje señalado en la Orden de aprobación de los módulos del régimen simplificado, a la cuota devengada por operaciones corrientes.

Orden HFP/1335/2021 por la que se desarrolla el régimen especial simplificado del Impuesto sobre el Valor Añadido.

Siguiendo el ejemplo, en base a las cuotas devengadas calculadas en el apartado anterior, el porcentaje a aplicar para calcular el ingreso a cuenta del epígrafe 672.1 es del 4 %, con lo que el ingreso a cuenta trimestral será de 11.567’71 €/año x 4 % = 462’71 €/trimestrales.

Que deberá ingresar en los veinte primeros días de los meses de abril, julio y octubre en el modelo (310).

Siguiendo el ejemplo y utilizando los datos del año presente y al igual que hicimos al principio para el cálculo de los primeros tres primeros trimestres, tenemos:

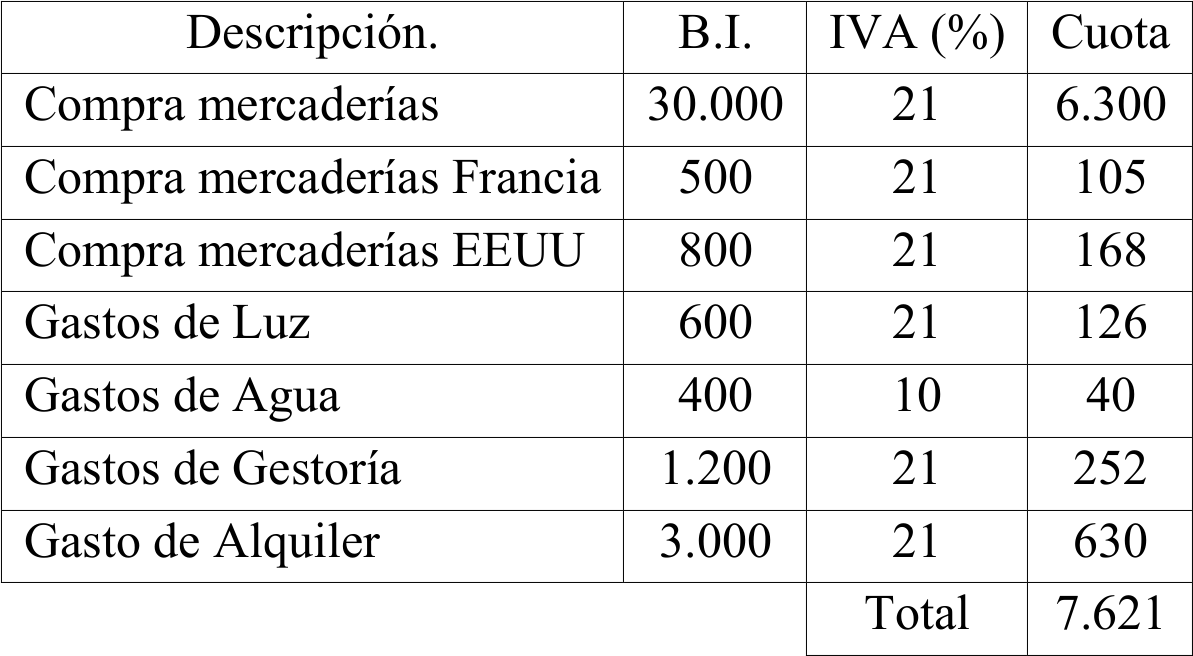

Serán deducibles las cuotas soportadas por operaciones corrientes, que serán la suma de todas las cuotas soportadas por la adquisición de bienes y servicios, excepto las cuotas soportadas en la adquisición de activos fijos, que se deducirán en su totalidad en la liquidación del último trimestre, independientemente del momento en que se soportaron.

Siguiendo el ejemplo, el resumen de operaciones corrientes será el siguiente:

Asimismo, será deducible en concepto de cuotas soportadas de difícil justificación el 1% sobre las cuotas devengadas por operaciones corrientes.

Según se ha calculado en el apartado anterior es de 11.922’01 €/año x 1 % = 119’22 €/año, que sumados a las cuotas soportadas dan un total de 7.621 €/año + 119’22 €/año = 7.740’22 €/año IVA soportado.

No serán deducibles las cuotas soportadas por los servicios de desplazamiento o viajes, hostelería y restauración en el supuesto que el empresario o profesional desarrolle su actividad en un local determinado.

La cuota derivada del régimen simplificado será la mayor de las dos cantidades siguientes:

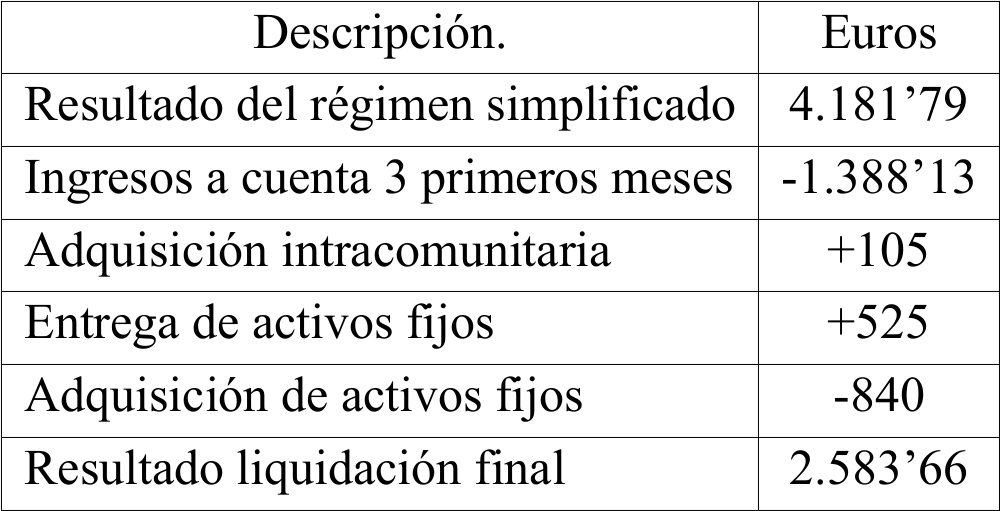

Siguiendo el ejemplo, la cuota resultante sería de 11.922’01 €/año - 7.740’22 €/año = 4.181’79 €/año.

En nuestro caso, la tabla marca un mínimo del 13 %, que aplicado a las cuotas devengadas en operaciones corrientes daría 11.922’01 €/año x 13 % = 1.549’86 €/año.

Por lo tanto, en este ejemplo la cuota mayor sería de 4.181’79 €/año.

Una vez calculada la cuota de la actividad en régimen simplificado, habrá que deducirse los ingresos a cuenta realizados en los tres primeros trimestres.

En nuestro ejercicio sería 4.181’79 €/año - (462’71 €/trimestrales x 3 trimestres)= 2.793’66 €.

El resultado deberá incrementarse en las cuotas devengadas por:

En este ejemplo se han soportado 500 € x 21 % = 105 € de IVA en la compra de mercaderías a Francia.

En el ejercicio se renovó un bien de inversión. En la venta del bien obsoleto se cobraron 525 € de IVA.

No existiendo en este supuesto operaciones de este tipo.

El resultado deberá disminuirse en las cuotas soportadas por adquisición o importación de activos fijos destinados al desarrollo de la actividad.

En este ejemplo se han soportado 4.000 € x 21 % = 840 € de IVA en la compra de un bien de inversión.

Recordar que los activos fijos son bienes de inversión cuando dichos activos fijos se refieren a bienes corporales, muebles, semovientes o inmuebles que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación. No tendrán la consideración de bienes de inversión:

El resultado deberá incrementarse o disminuirse en las cantidades derivadas de la regularización de bienes de inversión.

Según todo lo anterior, el resultado final será de:

Esquema resumen de la liquidación anual del módulo.

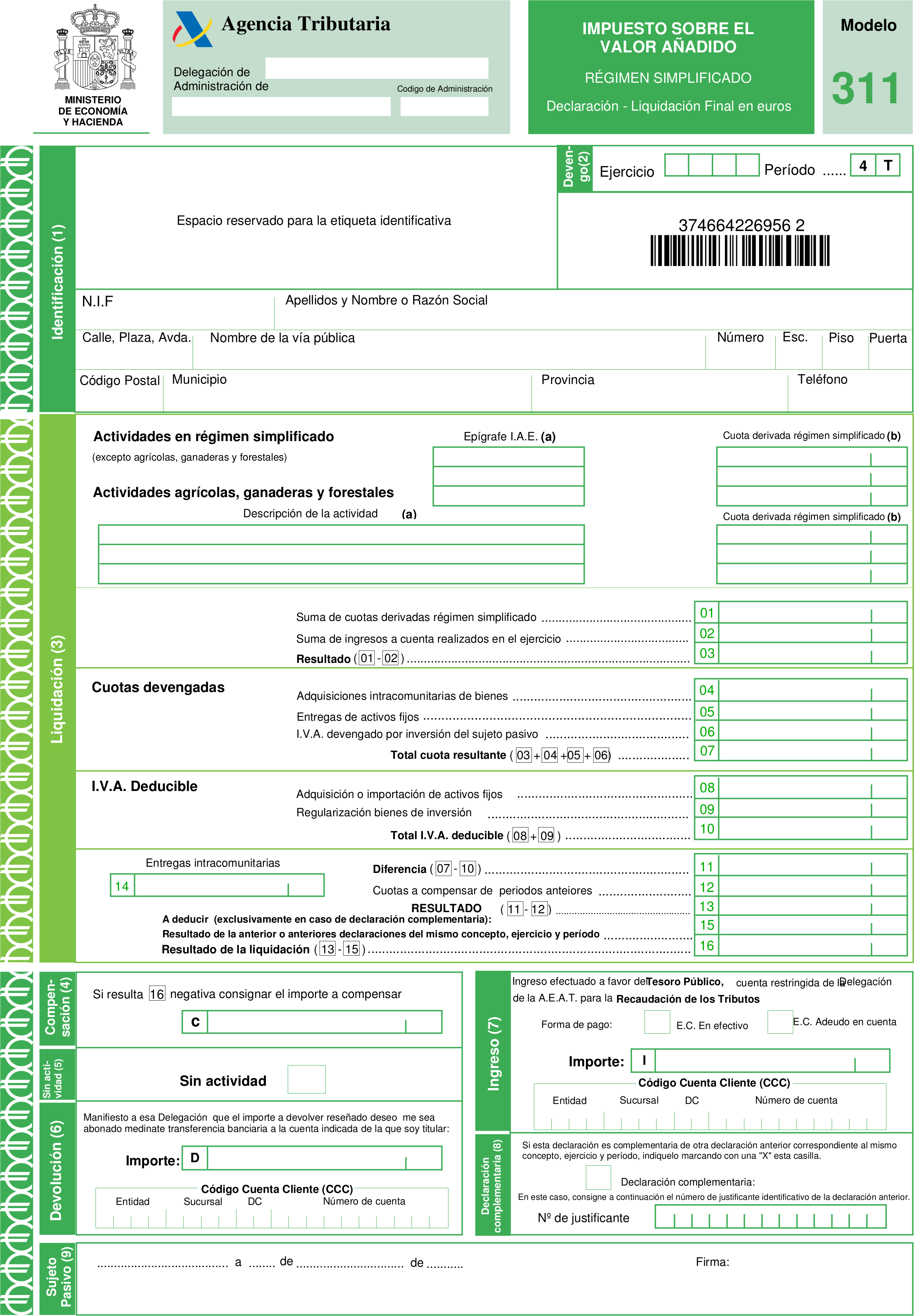

La autoliquidación final se realizará en el modelo 311 presentándose durante los treinta primeros días del mes de enero del año siguiente.

Es un régimen de carácter obligatorio que se aplica automáticamente y que no admite renuncia. Es aplicable exclusivamente a operaciones de compraventa realizadas por empresas que se dedican al comercio minorista que sean personas físicas, o entidades en régimen de atribución de rentas en el IRPF, es decir, entidades en las que todos sus socios sean personas físicas como en el caso de sociedades civiles que no tengan objeto mercantil (actividades ganaderas, agrícolas, forestales, mineras o profesionales recogidas en la sección segunda del IAE) o comunidades de bienes, siempre que:

Debido a que este régimen es solo es aplicable a operaciones de compraventa minorista, se descartan todas aquellas actividades industriales de extracción, fabricación o construcción o aquellas relacionadas con el comercio mayorista.

Pongamos por ejemplo una peluquería constituida como persona física, que aparte de realizar los servicios de corte de pelo, vende a particulares productos (tijeras, cremas, ceras, postizos, etc.) en el propio establecimiento. En este caso debería tributar en el régimen simplificado por los servicios de peluquería y en el régimen de recargo de equivalencia por la venta de productos.

Como posibles establecimientos acogidos al este régimen tendríamos, por ejemplo, una tienda de ropa, una frutería, una ferretería, etc., siempre que cumpliesen todos los puntos anteriores.

Se debe comunicar su inclusión en el régimen a sus proveedores, para que en sus adquisiciones les sea aplicado el siguiente recargo en relación al tipo de IVA aplicado en la operación:

No hay que presentar declaraciones del IVA por las actividades en este régimen especial. No obstante, habrá que presentar el modelo (309) cuando se realicen adquisiciones intracomunitarias, operaciones en las que se produzca la inversión del sujeto pasivo o en la transmisión de inmuebles afectos a la actividad, ingresando la cuota devengada sin posibilidad de deducirla.

No están obligadas a la llevanza de libros registro de IVA, ni están obligadas a expedir facturas o documentos equivalentes, salvo que el cliente lo exija.

Es un régimen de carácter voluntario que se aplica a revendedores que de forma habitual adquieren bienes usados, objetos de arte, antigüedades y objetos de colección para su reventa.

Como ejemplo, tendríamos un concesionario de vehículos de segunda mano, tiendas de venta de objetos de segunda mano, revendedores de objetos de colección, etc.

Los revendedores generalmente adquieren bienes a vendedores que no tuvieron derecho a deducirse el IVA soportado de la compra y que por lo tanto realizan entregas no sujetas a IVA.

Un revendedor que tribute régimen general y que adquiera bienes no sujetos a IVA nos puede llevar a que, por ejemplo, un bien comprado por 10.000 € (no sujeto a IVA) y vendido por 12.000 € nos genere la obligación de ingresar 12.000 x 21 % = 2.520 € en concepto de IVA devengado, con lo cual se produciría una pérdida de 520 €.

Es por ello que en este régimen especial el IVA devengado se calcula mediante la siguiente fórmula:

El margen de beneficio antes de impuestos (Mg bº antes impuestos) será la diferencia entre el precio de venta (IVA incluido) y el precio de compra (IVA incluido). El precio de venta será aquel que se pacte, sin que pueda verse incrementado por el IVA, ya que se entenderá que ya está incluido en dicho precio. El precio de compra, en caso de estar sujeto a IVA, será no deducible y se sumará como mayor importe de la compra.

Dicha fórmula aplicada al ejemplo anterior devolverá un IVA devengado inferior al que saldría en el régimen general.

Este régimen se aplica a bienes usados, que son aquellos bienes muebles utilizados por un tercero, no por el propio revendedor. No tienen la consideración de bienes usados los utilizados, renovados (aquellos cuya reparación sea superior al de adquisición) o transformados por el propio sujeto pasivo revendedor o por su cuenta encargando su transformación a un tercero, ni los materiales de recuperación, envases, embalajes, oro, platino y piedras preciosas.

También se aplica a objetos de arte, como cuadros, pinturas, dibujos, esculturas, murales, cerámica, fotografías, etc., a antigüedades, entendidas como objetos de más de 100 años y objetos de colección como artículos de filatelia, colecciones de mineralogía, numismática, etc.

En las facturas de venta realizadas por los revendedores acogidos a este régimen no se pondrá la cuota repercutida separadamente entendiéndose que está incluida en el precio y además, dichas cuotas no serán deducibles para los compradores. Por lo tanto, cualquier empresario o profesional cuyo IVA soportado es deducible y adquiera bienes en este régimen especial, no podrá deducirse las cuotas de IVA soportadas.

Deberá expedirse una factura por cada adquisición efectuada por aquellos que no sean empresarios o profesionales y ser firmada por el revendedor.

En la factura se indicará que se ha aplicado este régimen especial incluyendo la mención "régimen especial de bienes usados, objetos de arte y colección".

Se deberán hacer autoliquidaciones trimestrales usando el mismo modelo que el régimen general.

En este régimen las cuotas soportadas en el ejercicio de la actividad (agua, luz, gestoría, etc.) seguirán siendo deducibles, igual que sucedía en el régimen general

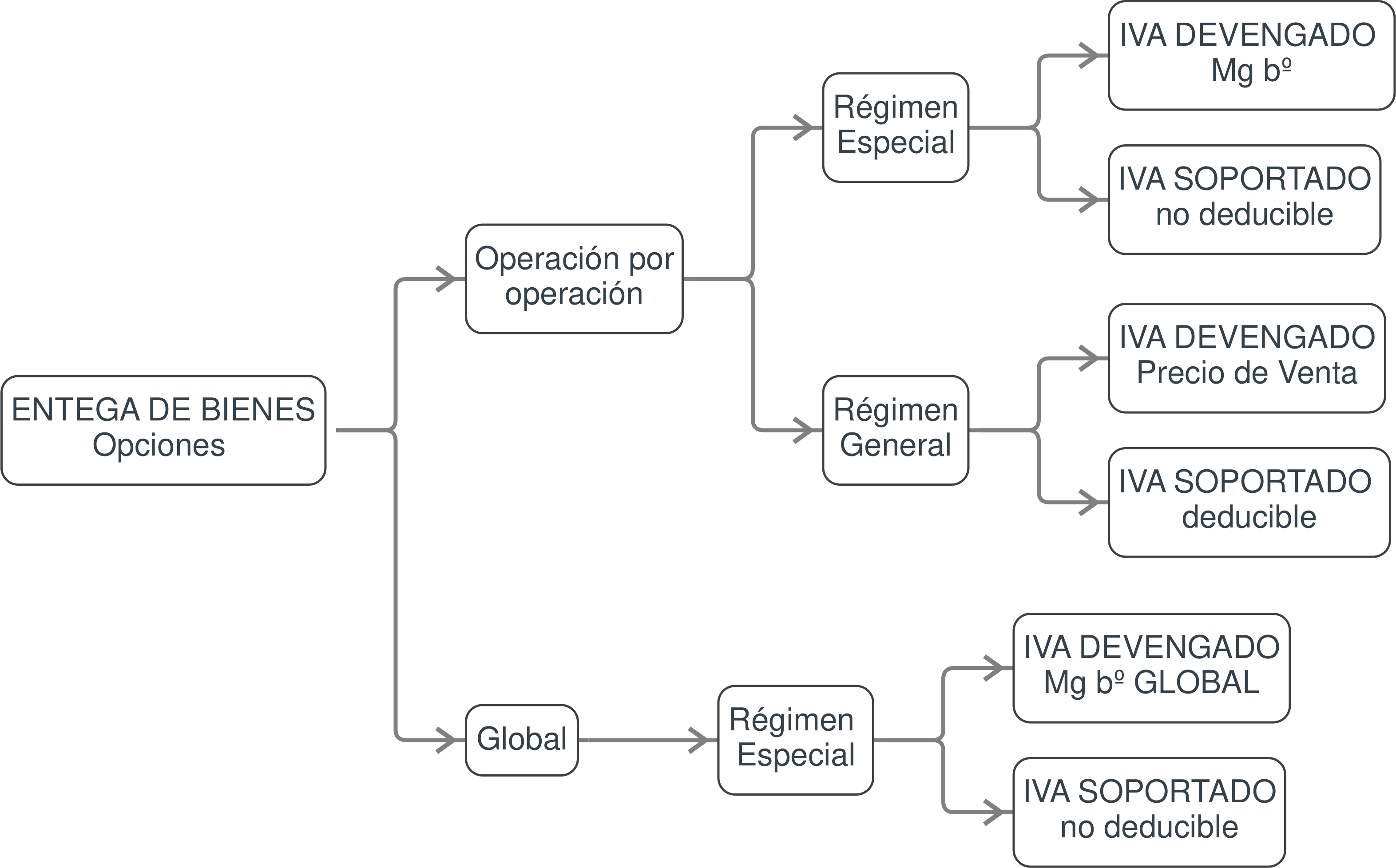

En cambio, las cuotas soportadas en la adquisición de bienes para su reventa serán deducibles dependiendo de la opción de determinación de la base imponible por la que se opte, como se expone en el siguiente gráfico:

Gráfica explicativa sobre las opciones para la determinación de la Base Imponible.

Si se elige esta opción de "Operación por operación" se podrá renunciar al régimen especial en cada operación sin necesidad de comunicarlo a la administración, al contrario que la segunda opción denominada "Global", donde se aplica previa solicitud del revendedor, sin posibilidad de renuncia hasta la finalización del año natural.

En esta opción tienen dos alternativas en cada una de sus operaciones:

Por ejemplo, un particular vende en una tienda de artículos de segunda mano una guitarra eléctrica por 600 euros (operación no sujeta ya que el comprador no tuvo derecho a deducirse el IVA soportado en la compra). El revendedor la vende por 800 euros aplicando el régimen especial en la entrega.

El IVA devengado que deberá ingresarse por la operación es el siguiente:

Por ejemplo, un médico, que realiza operaciones sujetas y exentas que no genera derecho a deducirse el IVA soportado de su actividad profesional, decide renovar el ordenador que utiliza en su consulta. Dicho ordenador lo vende por 400 € en una tienda de segunda mano. La entrega del ordenador será una operación no sujeta al no haber tenido derecho a deducirse el IVA soportado del mismo. Posteriormente, el revendedor lo vende por 500 € aplicando el régimen especial en la entrega. El IVA devengado que deberá ingresar el revendedor es el siguiente:

Otro ejemplo, sería el caso de una panadería que adquiere un televisor para realizar una promoción, que posteriormente no se lleva a cabo. La propietaria decide venderlo en una tienda de segunda mano por 800 €. Dicha entrega quedará no sujeta ya que fue una adquisición que no dio derecho a deducir las cuotas soportadas. Posteriormente, el revendedor lo vende por 1.500 € aplicando el régimen especial y debiendo ingresar el siguiente IVA devengado por la operación:

Por lo anterior, si suponemos la compra por parte de un revendedor de una obra de arte por importe de 1.500 € al propio autor de la misma, dicha compra quedará sujeta y exenta de IVA y por lo tanto, suponiendo su posterior venta por importe de 2.000 €, el revendedor podrá acogerse al régimen especial de IVA, devengando el siguiente IVA en la venta:

Por ejemplo, se adquiere en EEUU por parte de un revendedor un cañon naval del S.XV por importe de 15.000 €. La venta del mismo se realiza por importe de 25.000 €, acogiéndose el revendedor al régimen especial, devengando el siguiente IVA:

Por ejemplo, se adquiere mobiliario de segunda mano a una empresa que tuvo derecho a deducirse el IVA soportado en la adquisición y que por lo tanto, deberá repercutir IVA en la venta del mismo. El precio por el que el revendedor adquiere el mobiliario es de 500 € más IVA, que posteriormente vende por 747,93 € más IVA.

En este caso, si la venta se realiza a un empresario o profesional cuyo IVA soportado es deducible, el IVA devengado será de 747,93 x 21 % =157,07 € y la factura de venta se emitirá desglosada con una Base Imponible de 747,93 € más 157,07 € de IVA, además el IVA soportado en la adquisición del mobiliario será deducible para el empresario o profesional.

Si la venta se realiza a un particular, todo el coste de la compra, incluido el IVA, será mayor coste de la compra.

Esta opción denominada "Global", se aplicará previa solicitud del revendedor, sin posibilidad de renuncia hasta la finalización del año natural, al contrario que el método de "Operación por operación" donde se podrá renunciar al régimen especial en cada operación sin necesidad de comunicarlo a la administración.

Este sistema se aplica a artículos con escaso valor individual o que se vendan de forma conjunta.

Los artículos que pueden acogerse son los siguientes:

a) Sellos, billetes y monedas de interés filatélico o numismático.

b) Discos, cintas magnéticas y otros soportes sonoros o de imagen.

c) Libros, revistas y otras publicaciones.

Se deberán calcular todos los enumerados anteriormente de forma conjunta en este sistema, no pudiendo por ejemplo, aplicar el régimen especial a los sellos y el régimen general a los discos.

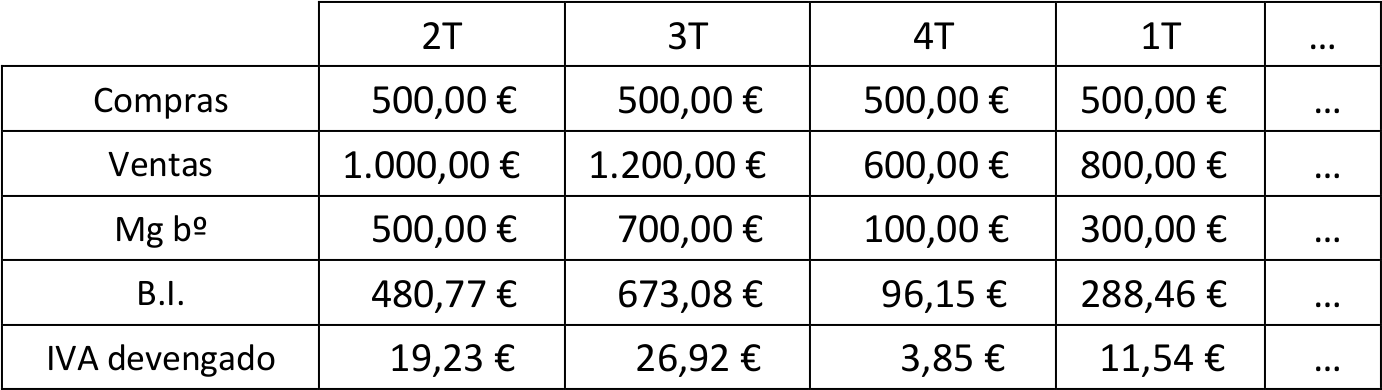

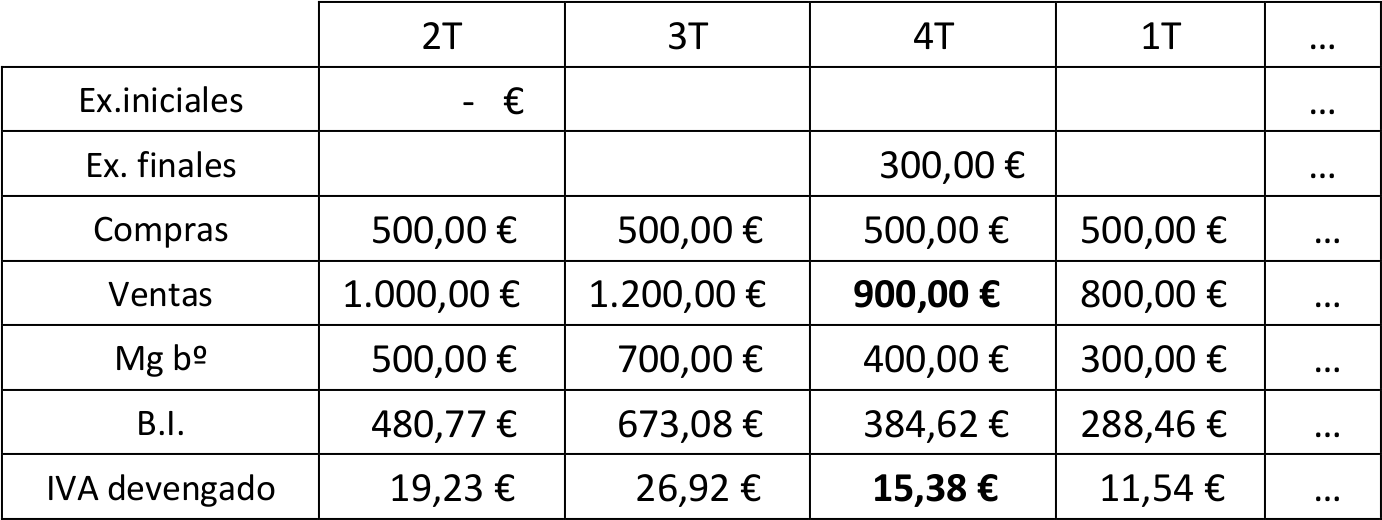

Por ejemplo, supongamos una tienda especializada en la compra-venta de publicaciones de segunda mano (libros, revistas y otras publicaciones) sujeta al tipo reducido del 4%.

En el siguiente cuadro se pueden ver los cálculos de la B.I. y del IVA devengado aplicando el sistema global y suponiendo que inicia su actividad en el segundo período del año.

Para el cálculo del IVA devengado se ha utilizado la formula siguiente, ya vista anteriormente.

Se deberá realizar una regularización de las existencias con el objetivo de ajustar el valor de las compras realizadas. Dicha regularización se realizará únicamente en el cuarto trimestre.

Regularización mercaderías = [Saldo Final] – [Saldo Inicial]

En caso que la regularización diera un resultado positivo, se añadiría a las ventas del cuarto trimestre (que sería equivalente a reducir las compras en dicho importe), en caso de resultado negativo, se añadiría a las compras del cuarto trimestre.

Aplicado este nuevo contenido al ejercicio anterior y suponiendo que las existencias finales son de 300 euros, el resultado sería el siguiente:

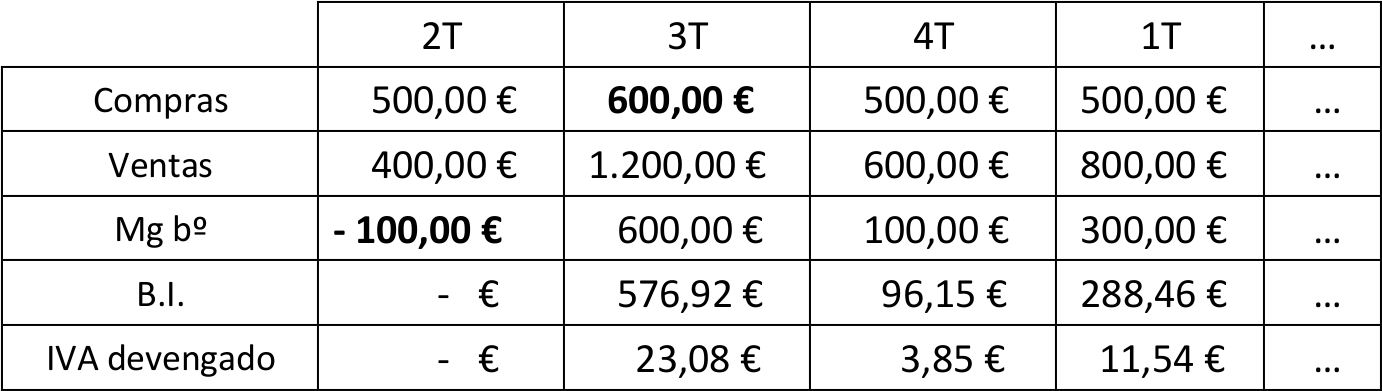

Por último, si el margen de beneficio global fuese negativo, la base imponible será cero y se añadiría a las compras del siguiente período.

Aplicado este contenido al cuadro inicial del ejercicio anterior y suponiendo que las ventas del segundo trimestre han sido de 400 euros, el resultado sería el siguiente:

Como se puede ver, en el tercer trimestre las compras han pasado de 500 € a 600 € al haber añadido los 100 € de beneficio global negativo.

En este sistema global, el IVA soportado en los bienes adquiridos para la reventa no será deducible, no obstante, el IVA soportado en el resto de operaciones sí que lo será (teléfono, alquiler, etc.).

Es un régimen obligatorio para las agencias de viajes y organizadores de circuitos turísticos que actúen en nombre propio respecto del viajero cuando utilicen para sus viajes bienes y servicios prestados por otros empresarios o profesionales. En caso de utilizar en parte medios propios y ajenos, se aplicará este régimen a los servicios prestados con medios ajenos y el régimen general a los propios. En caso de utilizar exclusivamente medios de transporte o de hostelería propios no podrá aplicarse dicho régimen.

Se entiende por servicios, los de hospedaje, transporte y otros con carácter accesorio o complementario, excepto el cambio de moneda extranjera, los gastos de teléfono, la correspondencia y otros análogos efectuados por la agencia.

Es un régimen de carácter obligatorio y se aplica de forma automática excepto que el destinatario sea un empresario o profesional con derecho a la deducción del IVA soportado, en ese caso se tributará en el régimen general.

Se distinguirá la tributación en uno u otro régimen porqué la factura de venta contendrá o no la mención "régimen especial de las agencias de viajes".

En este régimen las cuotas de IVA devengado en los productos revendidos deberán calcularse de una forma especial. Las cuotas soportadas en el ejercicio de la actividad (agua, luz, gestoría, etc.) seguirán siendo deducibles, igual que sucedía en el régimen general, excepto las cuotas de IVA soportado en la adquisición de bienes para su reventa, que no será deducible.

Se deberán hacer autoliquidaciones trimestrales usando el mismo modelo que el régimen general, pero para determinar las cuotas de IVA devengado se deberá calcular la base imponible operación por operación:

En las facturas de venta realizadas no se pondrá la cuota repercutida separadamente entendiéndose que está incluida en el precio.

Como ejemplo se presenta el caso de una agencia de viajes que oferta una noche en París (vuelo más hotel incluido) por 125 €. El coste para la agencia del hotel y el avión es de 45 € (IVA incluido) y 25 € (IVA incluido) respectivamente.

El IVA devengado de la operación sería de 45.45 x 0.21 = 9.54 €.

El total de la factura que se le presentará al cliente sumará 125 € y la empresa declarará 9,54 € en concepto de IVA devengado en su declaración periódica de IVA.

Régimen de carácter voluntario cuya aplicación es automática salvo renuncia. Se aplica a titulares de explotaciones agrícolas, ganaderas, forestales o pesqueras que obtengan de forma directa productos naturales, vegetales o animales de sus cultivos, explotaciones o capturas.

Respecto al IVA devengado, en éste régimen no se tendrá la obligación de repercutir, ni ingresar el impuesto por las ventas de sus productos o de bienes de inversión. Respecto al IVA soportado no pueden deducirlo.

Debido a que no tienen derecho a la deducción del IVA soportado, tendrán derecho a una compensación a tanto alzado en cada venta que realicen de los productos de su explotación, que serán deducibles por el empresario que las paga. En las actividades agrícolas y forestales será del 12 % y en las ganaderas y pesqueras será del 10,50 %.

El empresario o profesional que realice la compra al agricultor acogido al régimen de agricultura, ganadería y pesca expedirá un recibo en el que constará el número, la serie, el nombre y apellidos, la razón o la denominación social, el NIF, y el domicilio de ambos, así como la indicación de estar acogido al régimen especial de la agricultura, ganadería y pesca.

Por ejemplo, un agricultor sujeto al régimen especial de agricultura, ganadería y pesca, vende fruta sin someterla a ningún tipo de transformación o elaboración en la propia explotación por valor de 100 €.

Si quien realiza la compra es un particular, el agricultor no repercutirá IVA, ni recibirá la compensación a tanto alzado.

Si quien realiza la compra es un empresario, el agricultor no repercutirá IVA pero si la compensación de 100 x 12 % = 12 €. El empresario expedirá un recibo que firmará el agricultor y le servirá de justificante de la compra. Recordar que en éste último caso, dicho recibo llevará una retención del 2 % cuya base será de 112 euros, incluyendo tanto la contraprestación como la compensación a tanto alzado.