Vistos los documentos previos a la emisión de una factura, se va a tratar de una forma más amplia la factura en la compra-venta de productos objeto de la actividad principal de la empresa, es decir, en el caso de un supermercado, sería la facturación relacionada con la alimentación o bebidas de dicho supermercado, o en el caso de un concesionario de vehículos, sería la facturación por la compra-venta de vehículos.

En este tipo de operaciones es habitual encontrarnos con facturas rectificativas o recapitulativas, que a su vez, hace necesario cumplir también con los plazos de emisión de facturas, etc.

En los siguientes apartados se va a explicar el sistema actual de facturación basado en dos tipos de facturas: la factura completa u ordinaria y la factura simplificada, donde esta última tiene un contenido más reducido que las primeras facilitando así los procedimientos administrativos en las relaciones comerciales entre los clientes y la empresa.

El IVA es un impuesto de aplicación en toda la península, incluidas doce millas náuticas y el correspondiente espacio aéreo, a excepción de:

Al marco de aplicación de IVA se le denominará Territorio de Aplicación del Impuesto (TAI).

Al hecho que hace nacer la obligación de repercutir IVA se le denomina hecho imponible y en el IVA son los siguientes: las adquisiciones de bienes y prestaciones de servicio, las adquisiciones intracomunitarias de bienes y las importaciones de bienes realizados en el Territorio de Aplicación del Impuesto (TAI).

Centrándonos en los empresarios y profesionales, es decir, en fabricantes, mayoristas, minoristas y profesionales, no incluyendo a los clientes finales, tenemos que el funcionamiento para ellos es el siguiente:

El denominado "sujeto pasivo" del IVA es la persona física o jurídica que tenga la condición de empresario o profesional y sobre el que recaen las obligaciones formales del IVA. Entre sus obligaciones está la de repercutir el IVA y realizar liquidaciones periódicas.

En general, las liquidaciones serán trimestrales. No obstante si se desean realizar liquidaciones mensuales, voluntariamente la empresa se deberá inscribir en el registro de devolución mensual.

La presentación mensual será obligatoria para Grandes Empresas, que serán aquellas cuyo volumen de operaciones hubiese excedido durante el año natural inmediato anterior de 6.010.121,04 euros.

La liquidación se realiza restando a la cantidad repercutida el importe soportado en las compras y el resultado puede ser:

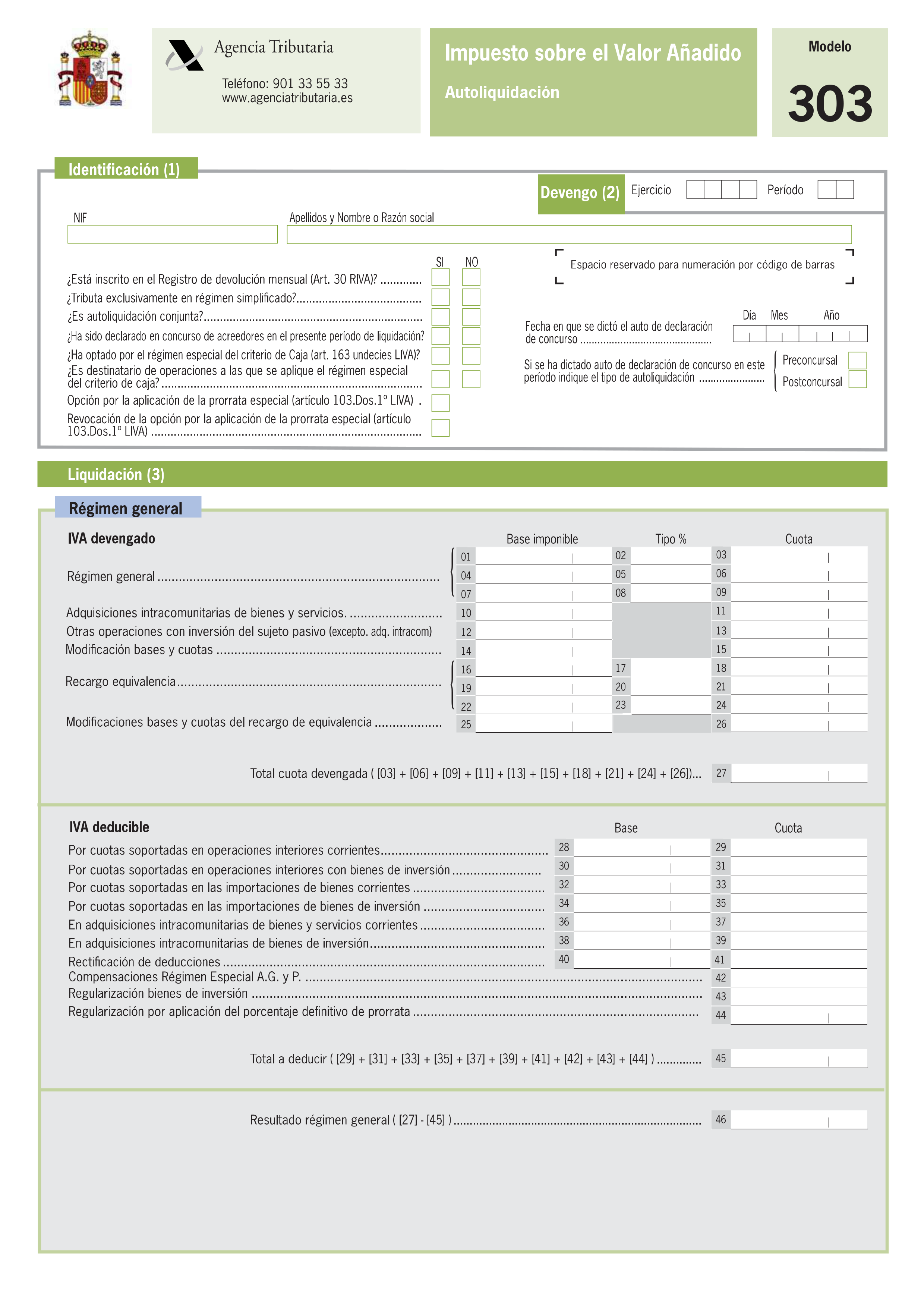

En el régimen general de IVA se utilizan principalmente dos modelos diferentes:

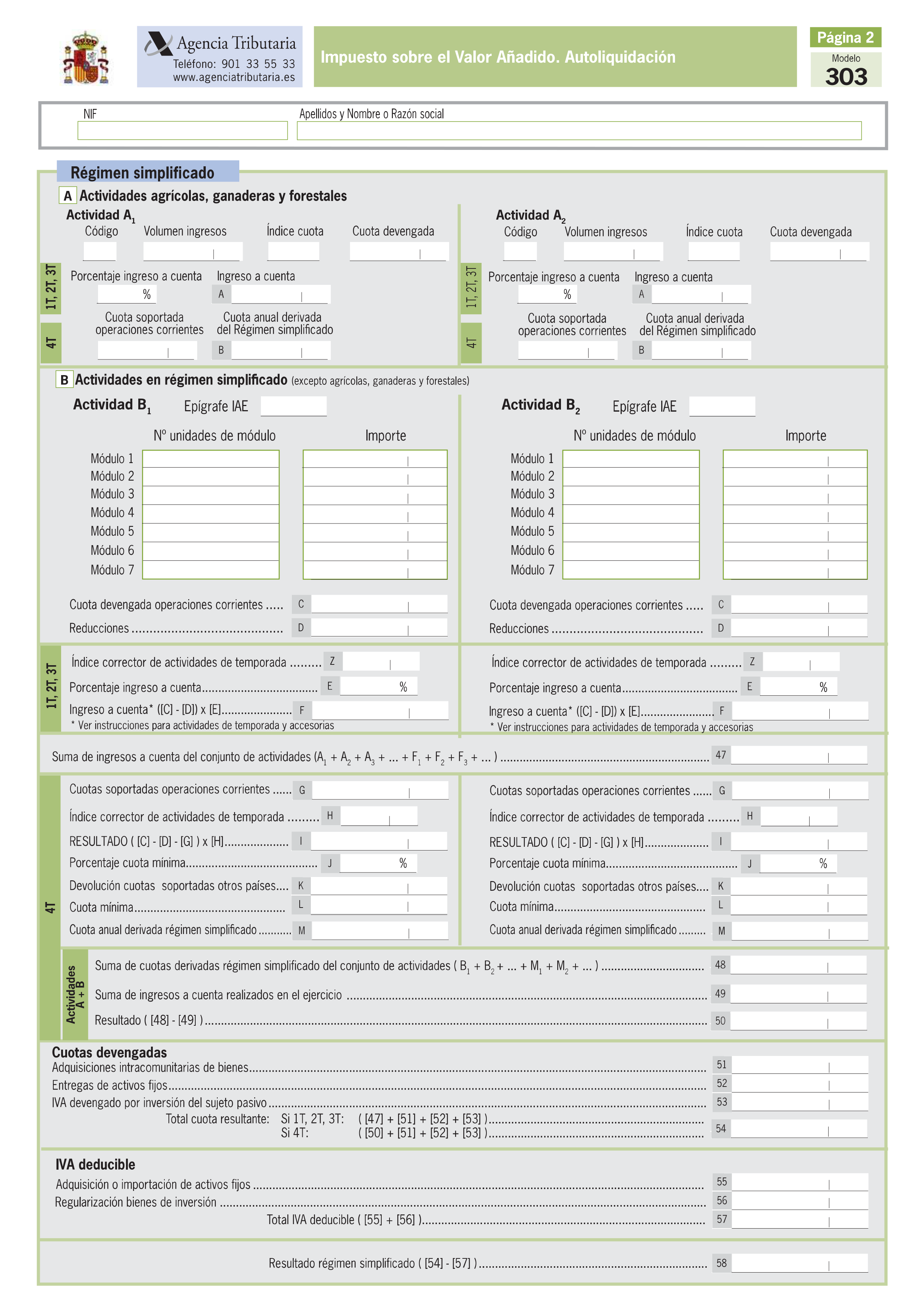

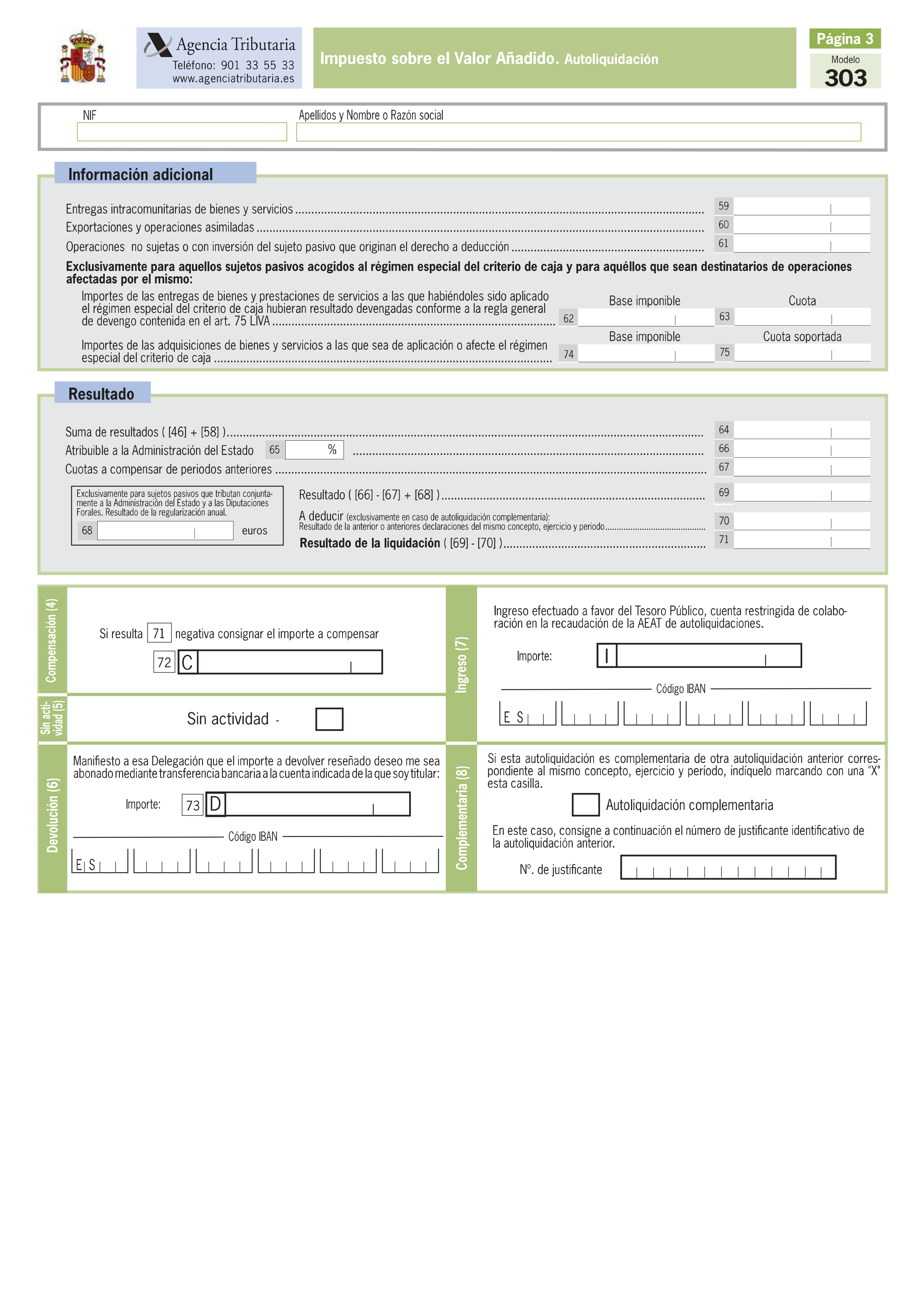

El modelo 303 es la declaración periódica de IVA que sirve para las empresas que declaran mensualmente o trimestralmente. En el caso de declaraciones trimestrales, este modelo se presentará durante los 20 primeros días del mes siguiente al trimestre que se está liquidando, es decir, se deberán presentar cuatro declaraciones trimestrales en el modelo 303 en los siguientes plazos: los tres primeros trimestres entre el 1 y el 20 de los meses de abril, julio y octubre y el cuarto trimestre entre el 1 y el 30 del mes de enero del año siguiente.

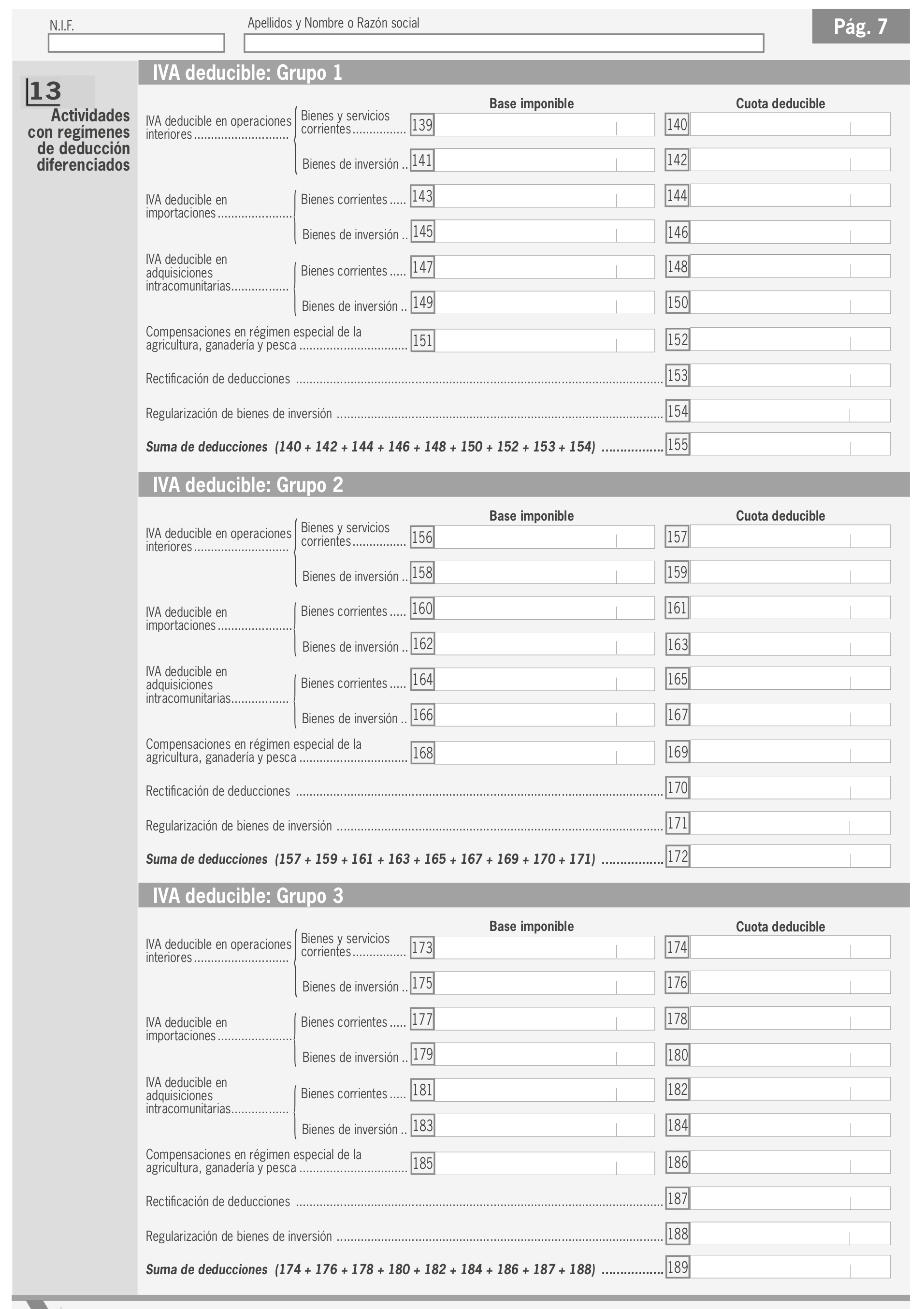

En el modelo se debe distinguir entre IVA soportado en operaciones corrientes y en bienes de inversión.

Recordar que según la normativa de IVA los bienes de inversión son aquellos bienes corporales (reales), muebles (que pueden trasladarse pero que uno no suele llevarlos encima), semovientes (ganado de cualquier especie) o inmuebles (que no pueden moverse por tener una situación fija) que, por su naturaleza y función, estén normalmente destinados a ser utilizados por un período de tiempo superior a un año como instrumentos de trabajo o medios de explotación.

No tendrán la consideración de bienes de inversión:

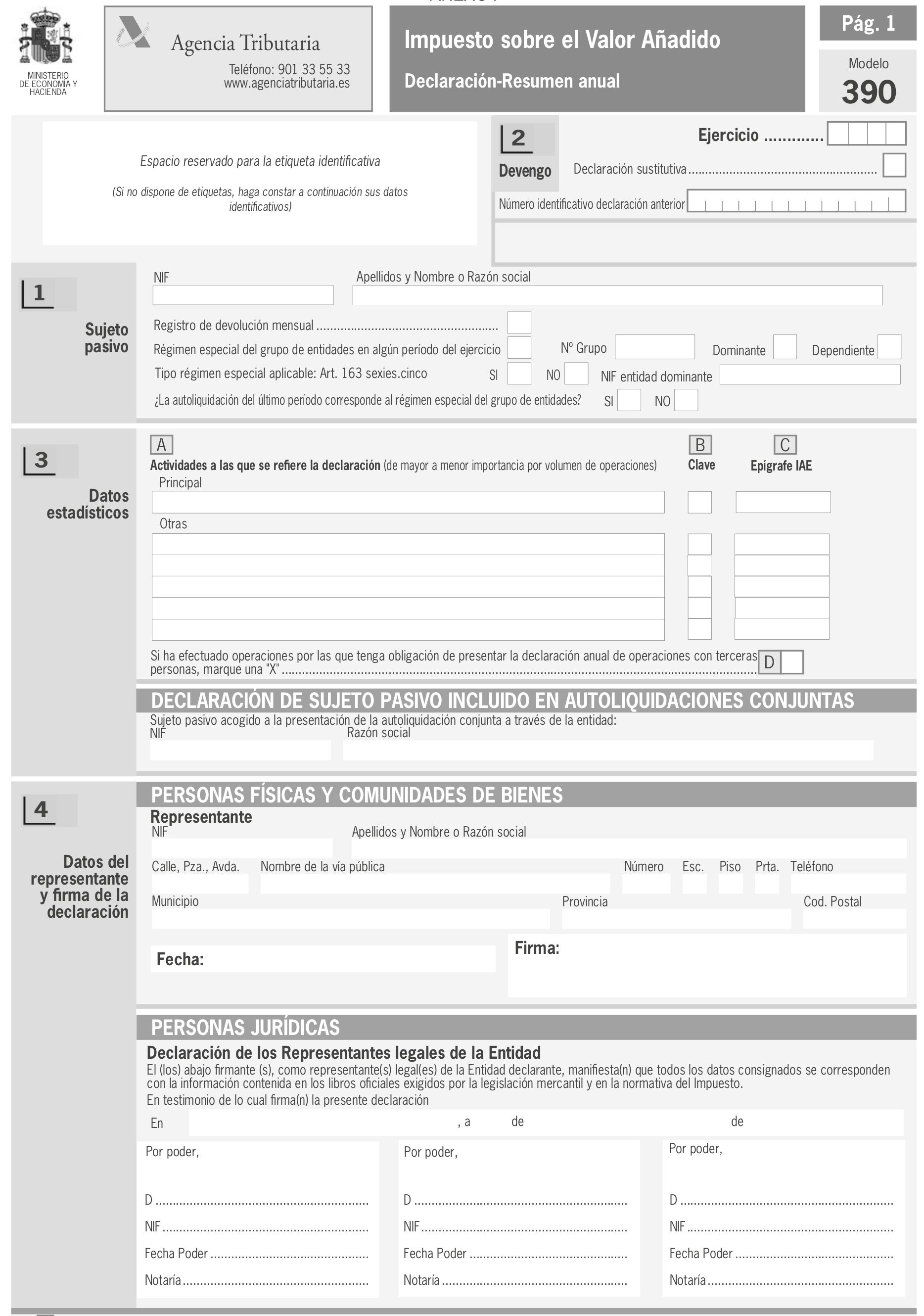

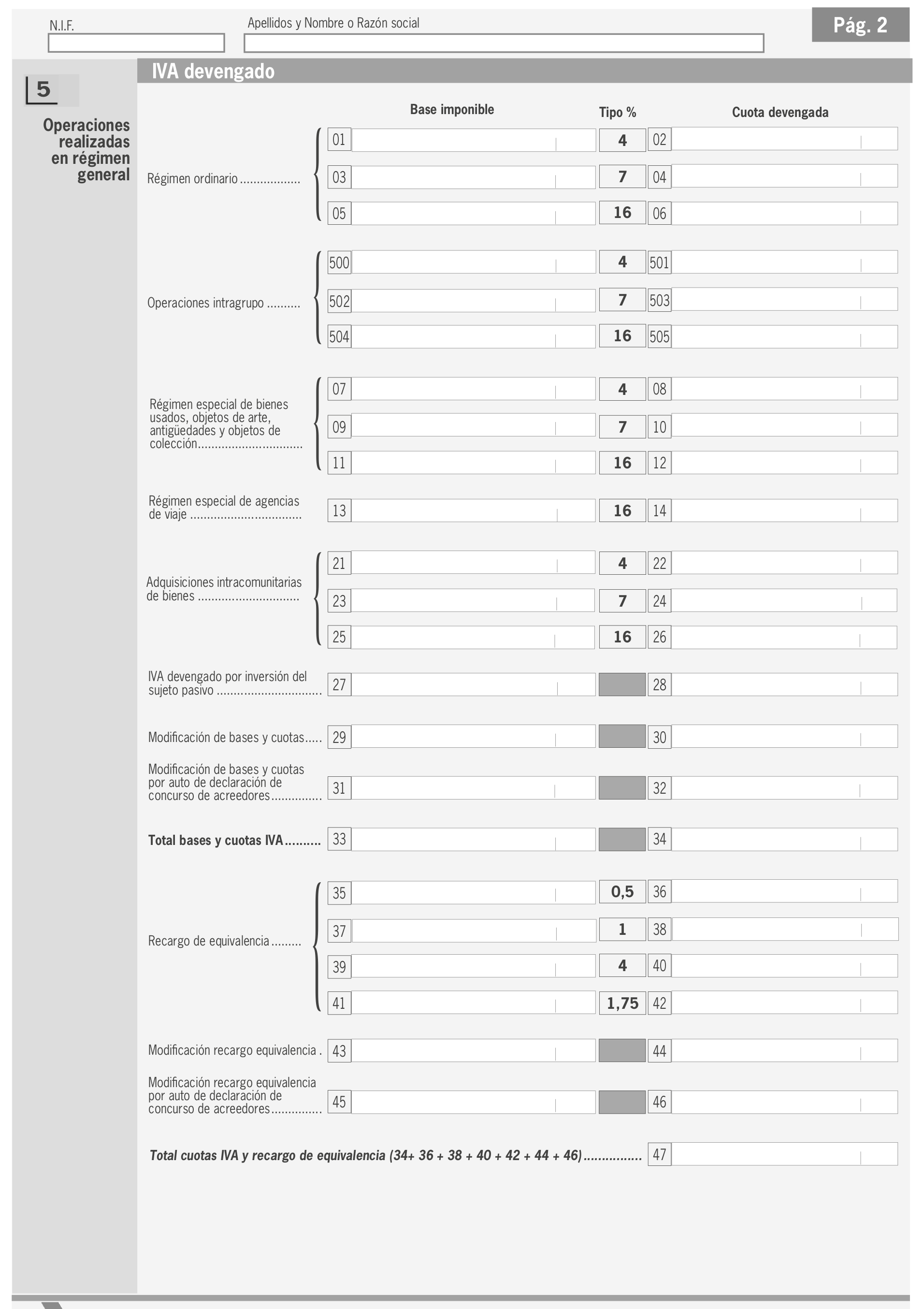

El modelo 390 es el resumen anual de IVA. Se presenta junto con la última declaración del año. Consiste en un resumen en el que se recopilan todos los datos declarados en los modelos 303 de todo el año. El último trimestre del modelo 303 deberá presentarse de forma simultánea con la Declaración Resumen Anual, modelo 390.

Los empresarios o profesionales deberán llevar los siguientes Libros Registros:

Para la deducción del IVA soportado es necesario cumplir los siguientes requisitos:

Por ejemplo, las cuotas del IVA soportadas por un empresario en un país distinto de España no son deducibles. Para evitar que esto suceda en el caso de la Unión Europea, el empresario deberá darse de alta como operador intracomunitario y comunicarlo al comprador, de esta forma la factura de venta no devengará IVA.

Por ejemplo, los libros deben gravarse al 4 %, según la Ley, si se ha pagado un 10 %, sólo se tendrá derecho a deducir el 4 %.

Por ejemplo, supongamos un médico que realiza exclusivamente prestaciones de servicios sujetas y exentas de IVA en las que no se devenga IVA repercutido. El IVA soportado en todos aquellos elementos vinculados directamente al desarrollo de su profesión médica, como tubos de aspiración, guantes de plástico, cepillos, etc., así como aquellos servicios necesarios para el desempeño de su actividad en un local determinado, como electricidad, suministro de agua, servicio telefónico e internet, servicios de la gestoría, etc., no serán deducibles. Tampoco será deducible el IVA soportado en las adquisiciones en bienes de inversión, como por ejemplo, la adquisición de varias sillas para la sala de espera de la consulta, cuyo IVA soportado no será deducible al formar parte de una actividad que no devenga.

Se podría dar el caso de un empresario dedicado exclusivamente al arrendamiento de locales comerciales (prestación de servicio sujeto y no exento) que desea adquirir una vivienda al promotor de una finca, para su posterior arrendamiento (prestación de servicio sujeto y exento). En este caso, la venta de la vivienda quedaría sujeta y no exenta al considerarse primera entrega y en un principio la totalidad del IVA soportado para el adquiriente sería deducible ya que devenga IVA en la totalidad de sus operaciones de arrendamiento de locales comerciales, no obstante, debido a que la vivienda va a destinarse al arrendamiento sujeto y exento, el IVA soportado en su adquisición no será deducible.

El supuesto de inversión del sujeto pasivo es aquel en el cual se invierten las obligaciones, es decir, el sujeto pasivo es el empresario o profesional para quien se realiza la operación sujeta al impuesto. Este caso se puede dar, entre otros, en los siguientes supuestos:

Entregas de bienes o servicios efectuados por empresarios o profesionales establecidos en el territorio de aplicación del impuesto (TAI) realizados a Estados miembros de la Unión Europea. (Artículo 84.Uno.2ºa) de la ley 37/1992).

Por ejemplo, supongamos una empresa española que vende artículos a una empresa francesa, estando el comprador dado de alta como operador intracomunitario y realizándose el transporte de mercancías desde España a Francia.

En este caso el vendedor emitirá la factura de venta sin IVA, ya que el obligado a su repercusión será el destinatario, es decir, el empresario francés deberá repercutirse a sí mismo el IVA de la operación y declararlo en sus modelos periódicos frente a su Agencia Tributaria.

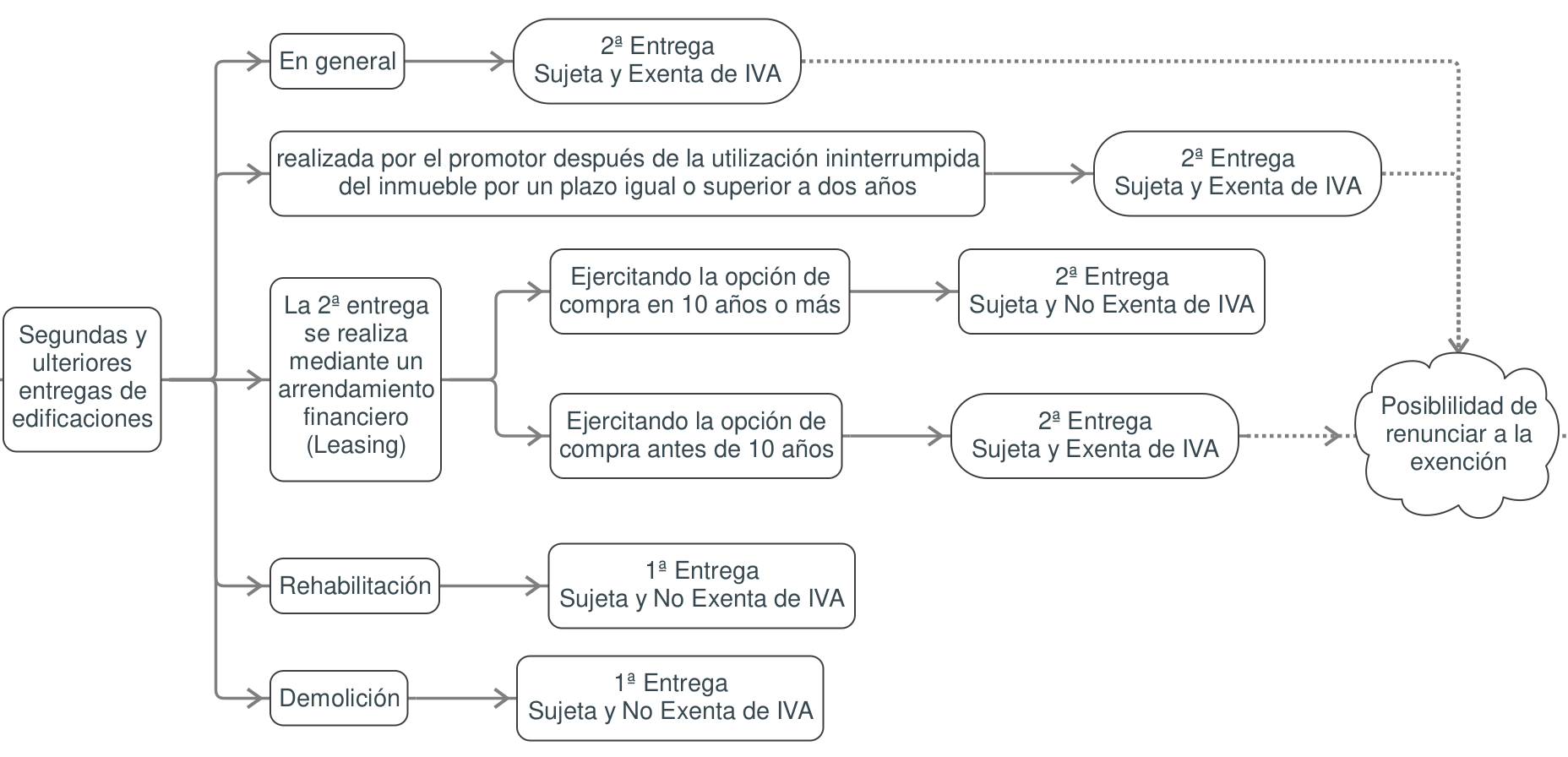

En el caso de renuncia a las exenciones recogidas en el artículo 20 de la Ley 37/1992, de 28 de diciembre del Impuesto sobre el Valor Añadido para el caso de transmisión de terrenos rústicos o no edificables (Artículo 20.Uno.20º de la ley 37/1992), así como en los casos de segundas y ulteriores entregas de edificaciones (Artículo 20.Uno.22º de la ley 37/1992).

Tanto en las entregas de terrenos rústicos o no edificables, así como en las segundas entregas, en general o para los casos concretos en los que la segunda entrega se realice a través de un arrendamiento financiero cuya opción de compra se ejercite antes de los 10 años, quedarán sujetas y exentas de IVA, lo que implica que tributarán en el Impuesto de Transmisiones Patrimoniales, el cual no es deducible.

Artículo 20.Uno.22º. Casos en los que existe posibilidad de renuncia en una segunda entrega.

Por ese motivo, para aquellas empresas cuyo IVA soportado es total o parcialmente deducible, la solicitud de la renuncia a la exención y siempre que el vendedor la acepte, hará que la operación quede sujeta y no exenta de IVA y no al Impuesto de Transmisiones Patrimoniales. En estos casos el obligado a repercutir el IVA será el comprador, que deberá declararlo junto con el resto de IVA devengado en sus ventas y deducirse el IVA soportado de dicha operación junto con el resto de operaciones de compra, que podrá ser la totalidad o el porcentaje de prorrata que le corresponda.

Cuando se trate de entregas de desperdicios o desechos de papel, cartón o vidrio. (Artículo 84.2ºc) de la ley 37/1992).

Por ejemplo, como resultado del proceso productivo de una empresa que fabrica conos de papel se generan recortes de dicho producto, que posteriormente se compactan en balas para ser vendidas a empresas fabricantes de cartón. En este caso, al tratarse de una entrega de desperdicios de papel, será el empresario adquiriente el sujeto pasivo de la operación.

En la adquisición a otros empresarios o profesionales de plata, platino y paladio, en bruto, en polvo o semilabrado adquiridos por un empresario o profesional, ya sea vendedor o revendedor (Artículo 84.2ºg) de la ley 37/1992 modificada por la Ley 28/2014).

En todo caso, ha de tratarse de productos que no estén incluidos en el ámbito de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección (REBU), por lo tanto y según el REBU no tienen la consideración de bienes usados los utilizados, renovados o transformados por el propio sujeto pasivo revendedor o por su cuenta encargando su transformación a un tercero, ni los materiales de recuperación, envases, embalajes, oro, platino y piedras preciosas. Tampoco se aplicará el REBU a antigüedades de menos de 100 años.

Por ejemplo, supongamos una empresa que compra componentes de plata semielaborados y que posteriormente los vende a joyerías (revendedor), las cuales transforman el producto incorporando diamantes, zafiros, esmeraldas, etc. y las venden como piezas terminadas (productos transformados no incluidos en el REBU). En este caso, la venta a joyerías quedaría sujeta a la inversión del sujeto pasivo, siendo éstas las que se autorepercutirán el IVA de la operación.

Cuando se trate de entregas de oro sin elaborar o de productos semielaborados de oro de ley igual o superior a 325 milésimas, es decir, que de cada 1000 (milésima) partes de aleación, 325 sean de oro puro. (Artículo 84.2ºb) de la ley 37/1992).

Por ejemplo, supongamos una empresa que compra piezas que contienen oro y plata a particulares y que posteriormente extrae el oro y la plata de dichas piezas para venderla como lotes de oro (oro sin elaborar) y plata a empresas especializadas que los fundirán.

Suponiendo que se cumple que el oro contiene una pureza superior a 325 milésimas, el sujeto pasivo de la operación será el comprador de los lotes de oro según hemos visto en este apartado y de plata según se ha visto en el apartado anterior.

En la adquisición a otros empresarios o profesionales de los siguientes productos (Artículo 84.2ºg) de la ley 37/1992 modificada por la Ley 28/2014):

a) Teléfonos móviles.

b) Consolas de videojuegos, ordenadores portátiles y tabletas digitales.

Lo anterior se aplicará cuando el destinatario sea:

Por ejemplo, las compras que realice a sus proveedores una tienda de informática quedarán sujetas al supuesto de inversión del sujeto pasivo en aquellas compras relacionadas con teléfonos móviles, consolas de videojuegos, ordenadores portátiles y tabletas digitales.

Otro ejemplo sería el de un mayorista de venta de equipos informáticos que vende tabletas digitales, ordenadores de sobremesa y teléfonos móviles a una empresa de instalación de redes y equipos informáticos, quedando los mismos incorporados a las instalaciones que estos últimos realizan.

En este caso, la empresa de instalación de redes y equipos informáticos será considerada revendedora ya que se dedica con habitualidad a la adquisición y reventa de los bienes adquiridos, aunque estos queden incorporados a una instalación.

Las ventas del mayorista a la empresa de instalación de redes y equipos informáticos quedarán sujetas al supuesto de inversión del sujeto pasivo, excepto la venta de ordenadores de sobremesa. Las ventas de la empresa de instalación de redes y equipos informáticos a sus clientes no quedarán sujetas al supuesto de inversión del sujeto pasivo ya que sus clientes no van a vender dichos productos.

El empresario o profesional revendedor deberá comunicar a la Agencia Tributaria su condición de revendedor mediante la presentación del modelo (036) Declaración censal de alta, modificación y baja en el censo de empresarios, profesionales y retenedores.

También, los empresarios y profesionales revendedores deberán comunicar al proveedor al que adquieran cualquiera de los anteriores bienes, ya sea previa o simultáneamente a la adquisición, que están actuando como empresarios o profesionales y que tienen la condición de revendedores mediante la aportación al proveedor del certificado emitido a estos efectos a través de la sede electrónica de la Agencia Tributaria.

En este último caso, supongamos una empresa que compra diferentes dispositivos electrónicos y los ensambla en conjuntos indivisibles, por ejemplo, móviles con accesorios o mejoras internas y en otros casos los vende junto con accesorios que lo perfeccionan, por ejemplo, un teléfono móvil más una videocámara o un teléfono móvil más un dron y que posteriormente son vendidos a empresarios o profesionales.

Las compras que realice la anterior empresa sobre los bienes referenciados en este apartado (teléfonos móviles, consolas, portátiles y tabletas digitales) quedarán sujetas al supuesto de inversión del sujeto pasivo según el apartado anterior, al ser considerado revendedor. Las ventas de los productos anteriores (móviles con mejoras internas, teléfonos móviles con videocámaras, etc.) a empresarios o profesionales que superen los 10.000 euros quedarán también sujetos a la regla de inversión del sujeto pasivo, que en el caso de conjuntos indivisibles, la base imponible será el valor total de las entregas o en el caso de conjuntos divisibles, la base imponible será el valor de cada uno de dichos productos.

Otro ejemplo sería el caso de una asociación de padres de alumnos que adquiere ordenadores portátiles por valor de 11.000 euros, con el objetivo que formen parte del aula de informática del instituto.

En este caso, el comprador no es considerado empresario o profesional y por lo tanto no será de aplicación el supuesto de inversión del sujeto pasivo.

En caso contrario, es decir, que dicha operación fuera realizada por un empresario o profesional, la operación quedaría sujeta al supuesto de inversión del sujeto pasivo recibiendo una factura sin IVA repercutido, debiéndose autorepercutirse el comprador dicho IVA.

En los apartados anteriores, para identificar correctamente que se entiende por plata, platino, paladio, teléfono móvil, consola de videojuegos, ordenador portátil, tableta digital, desperdicios de papel o cartón, etc., la normativa de IVA los ha identificado con un código, por ejemplo: (71061000) - Plata en polvo, (71069100)- Plata en bruto, (851712) - Teléfonos móviles, (950450) – Videoconsolas, (847130) – Portátiles, etc.

Dichos códigos coinciden con los códigos de ocho dígitos utilizados en el ámbito del comercio internacional y denominado Nomenglatura Combinada (NC), donde podemos encontrar la definición de los mismos, por ejemplo, si buscamos el código (847130)-Portátiles podemos ver que con ese código se definen los siguientes artículos: "Máquinas automáticas para el tratamiento o procesamiento de datos, portátiles, de peso inferior o igual a 10 kg, que estén constituidas, al menos, por una unidad central de proceso, un teclado y un visualizador.", de esta forma podremos identificar correctamente si el producto que se está comprando o vendiendo es, por ejemplo, un portátil a efectos fiscales.

La Nomenglatura Combinada contiene hasta 8 dígitos, a los que se le añaden dos más para identificar el arancel comunitario del producto, convirtiendo el número resultante en lo que se conoce como Tarifa Integrada Comunitaria (TARIC). Para conocer la descripción del producto hay que consultar la base de datos TARIC en la página web de la Dirección General de Fiscalidad y Unión Aduanera de la Comisión Europea.

En resumen, el resultado de la aplicación del supuesto de inversión del sujeto pasivo para el adquiriente en el TAI se concreta en la recepción de una factura sin IVA soportado en la que éste deberá registrar contablemente la operación en un asiento que contenga IVA repercutido y soportado de forma simultánea y por el mismo importe, así como declarar ambos en los correspondientes modelos. Para el que realiza la entrega, la inversión de sujeto pasivo supone la emisión de una factura sin IVA repercutido.