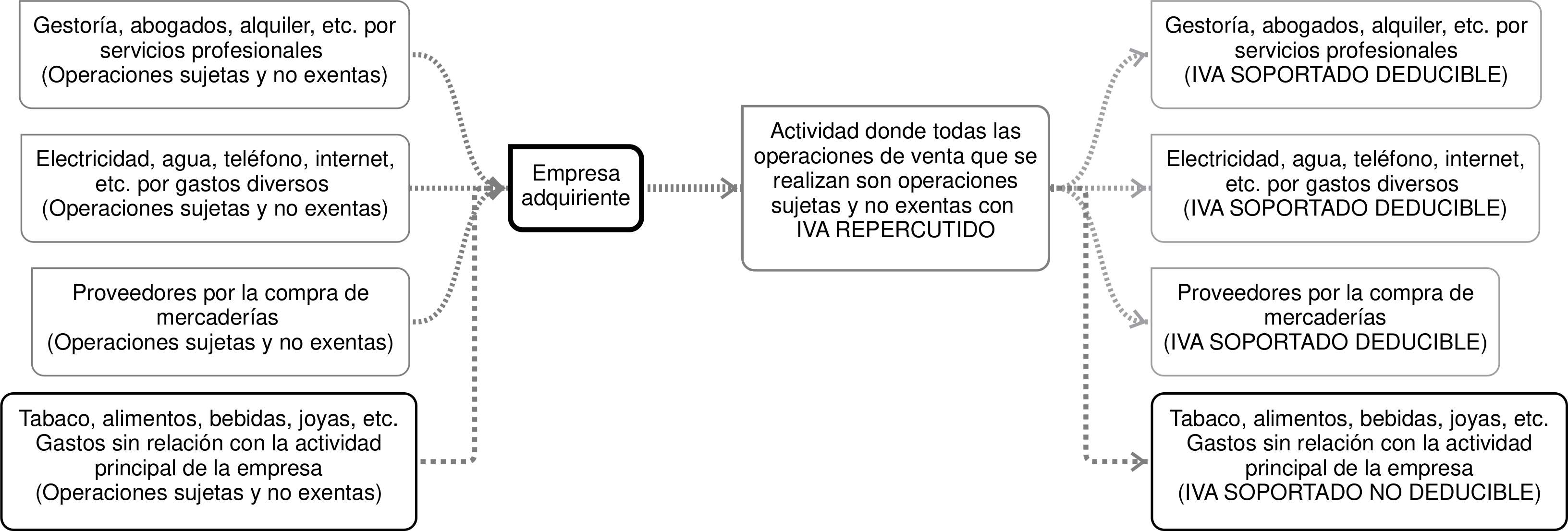

El funcionamiento general del IVA hace depender el derecho a la devolución del IVA soportado del cobro del IVA repercutido, por ello, atendiendo a las operaciones de venta que puede realizar una empresa podemos distinguir entre:

Son aquellas operaciones de venta en las que no se realiza el hecho imponible y por lo tanto no existe obligación de repercutir IVA.

En este caso, la realización de operaciones no sujetas no afecta a la deducibilidad del IVA soportado al no realizarse el hecho imponible, quedando dichas operaciones fuera del ámbito del IVA.

Por ejemplo, la entrega de dinero, la entrega de muestras gratuitas de mercancía sin valor comercial estimable, etc.

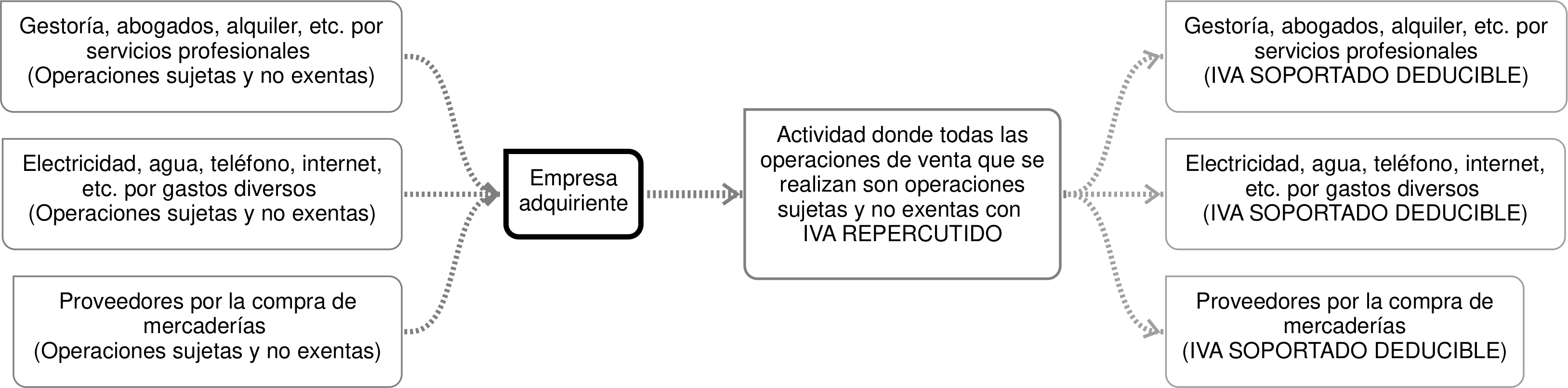

Son aquellas operaciones de venta sujetas al IVA repercutido y que la normativa no las exime de sujeción.

Para la empresa que realiza dichas operaciones de venta pueden darse los siguientes casos:

Por ejemplo, una empresa de venta de electrodomésticos adquiere material de oficina: papel, bolígrafos, etc. sujeto a IVA repercutido. Para dicha empresa el IVA soportado en material de oficina será IVA soportado deducible, ya que cobra IVA repercutido a sus clientes.

Operaciones sujetas y no exentas.

Como ejemplo tenemos el IVA soportado en la compra de tabaco, alimentos o bebidas que generan una duda razonable sobre la necesidad de adquirir estos productos para el necesario desempeño de la actividad principal, excepto que nos dediquemos a su compra-venta como actividad principal, es decir, que fuésemos un estanco y compremos tabaco o que fuésemos un supermercado y compremos bebidas alcohólicas para su posterior venta.

IVA soportado no deducible en determinados productos.

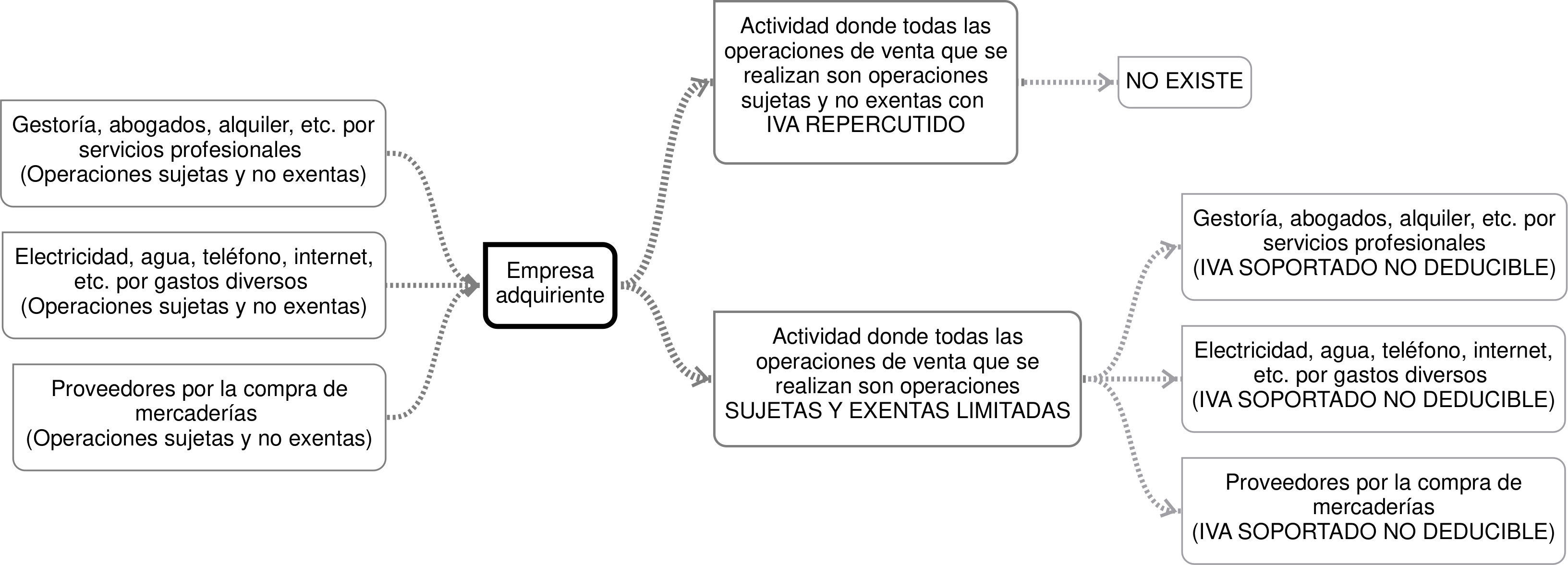

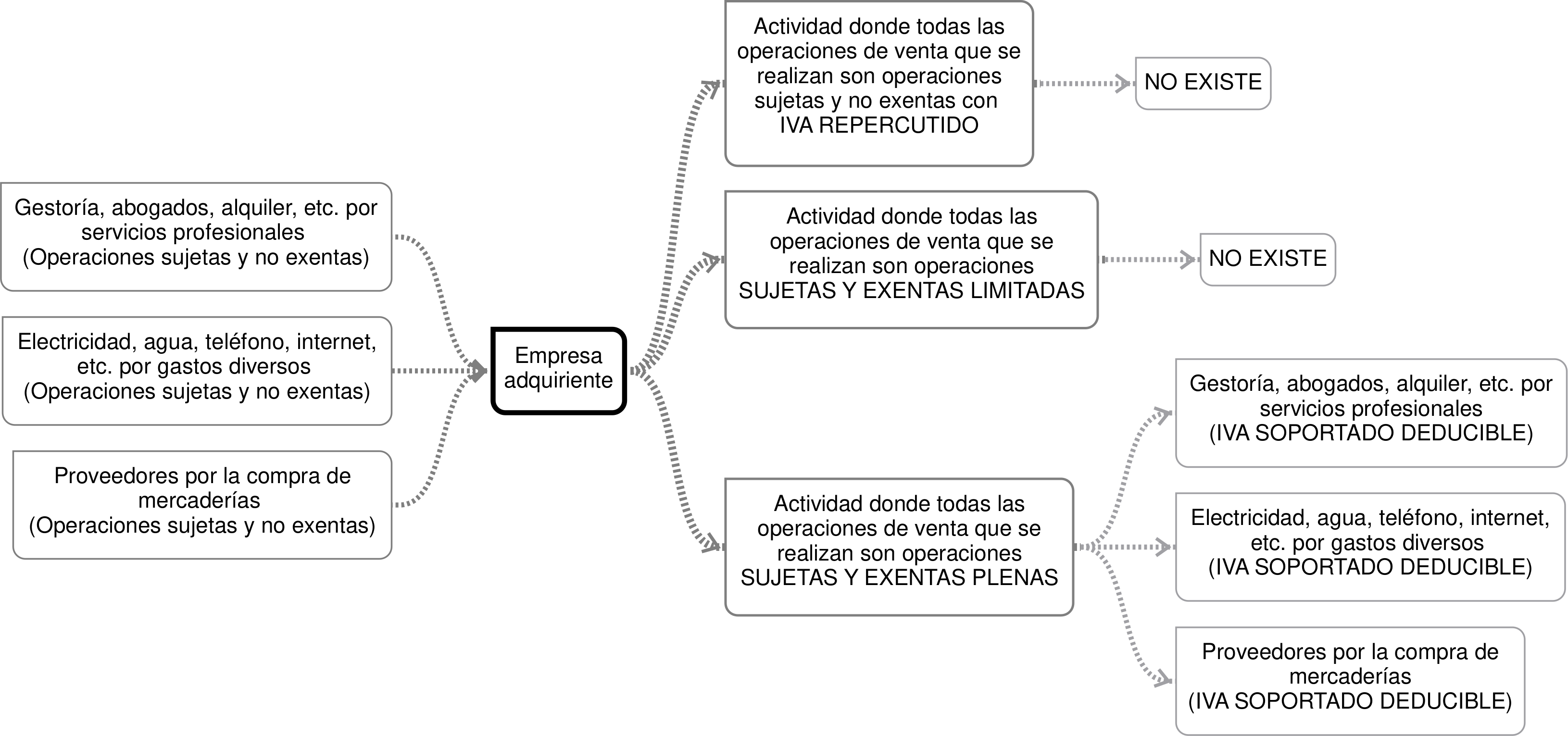

Son aquellas operaciones de venta que, en principio, estarían sujetas al IVA repercutido, pero que la norma las exime del cobro del IVA.

Para la empresa que realiza dichas operaciones de venta pueden darse los siguientes casos:

Por ejemplo, si se desempeña una actividad en la que todas las operaciones con los clientes están sujetas y exentas del cobro de IVA, como podría ser el caso de un servicio médico, éste no estará obligado al cobro del IVA repercutido, pero tampoco tendrá derecho a deducirse el IVA soportado en la adquisición de las compras y gastos necesarios para el desempeño de su actividad, como por ejemplo, compra de material médico, de un ordenador, una mesa, una camilla, luz, agua, etc.

IVA soportado no deducible en operaciones sujetas y exentas limitadas.

IVA soportado deducible en operaciones sujetas y exentas plenas.

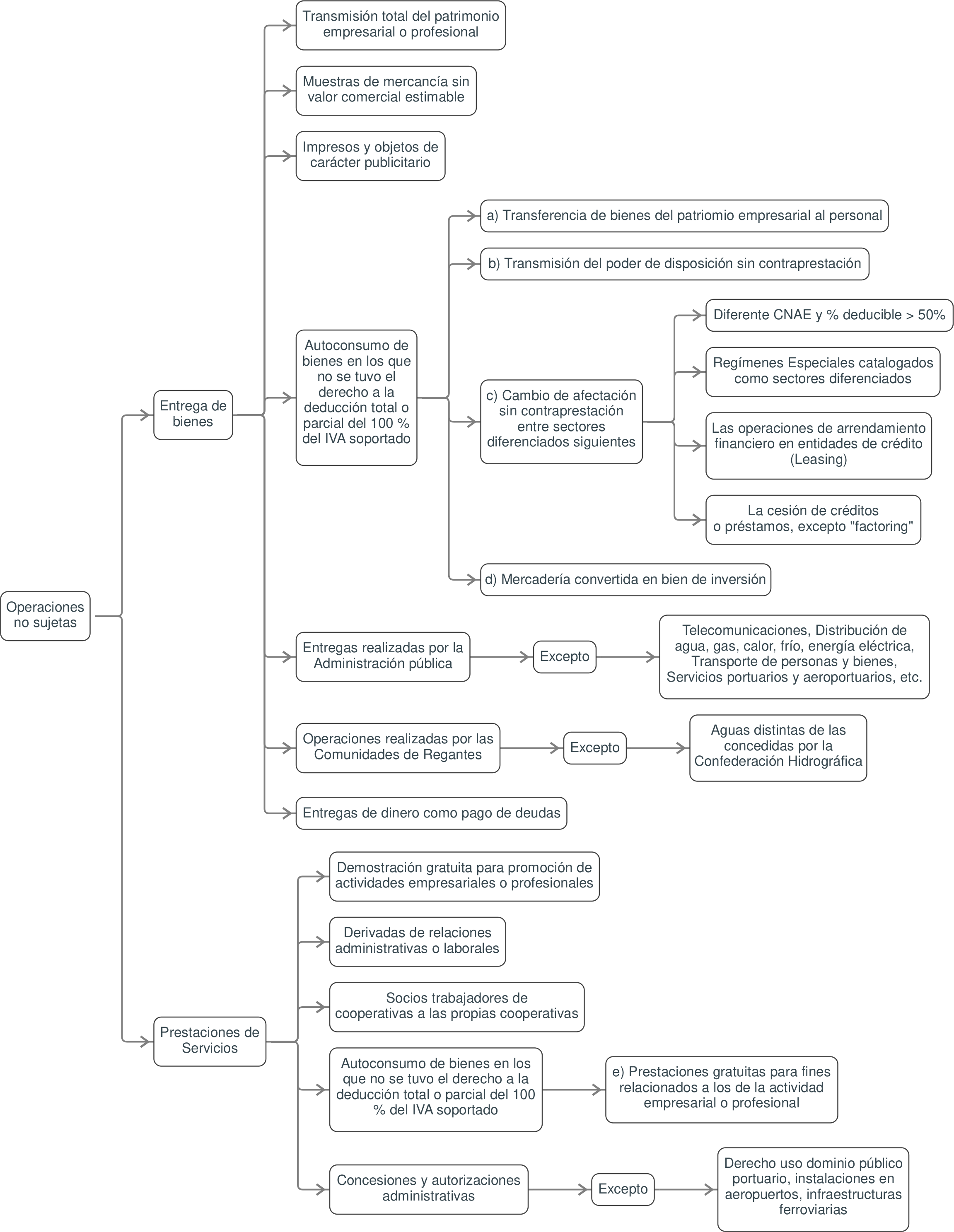

Se denominan operaciones no sujetas al IVA aquellas en las que se entiende que no se realiza el hecho imponible y por lo tanto no existe obligación de repercutir IVA.

Esquema gráfico de operaciones no sujetas.

De entre las operaciones no sujetas destacan las siguientes:

Cuando el adquiriente continúe con la misma actividad empresarial del que transmite, con la condición que los bienes, derechos y obligaciones tendrán que estar afectos a la actividad del nuevo propietario.

Pongamos por ejemplo el caso de un empresario que interesado en dirigir un restaurante, adquiere los derechos de arrendamiento del local donde se desarrolla la actividad (derechos de traspaso), todo el mobiliario y la maquinaria del mismo, la licencia de actividad, el fondo de comercio (clientes existentes, valor del capital humano, etc.) y mantiene a la misma plantilla de empleados, es decir, adquiere toda la unidad económica autónoma existente. En este caso dicha transmisión estará no sujeta a IVA y el precio que pague por adquirirlo no incluirá el impuesto.

Las entregas gratuitas de muestras de mercancías sin valor comercial estimable con fines de promoción de las actividades empresariales o profesionales.

Este tipo de operaciones se tratan como operaciones sujetas y exentas plenas, es decir, que la adquisición de estos bienes para su entrega gratuita sin la correspondiente repercusión del IVA admite la devolución del IVA soportado en su adquisición.

Es importante destacar que una muestra de mercancía es un artículo representativo de una categoría de las mismas que por su modo de presentación o cantidad, sólo pueden utilizarse para fines promocionales.

En principio, la entrega de dichas muestras comerciales puede limitarse a formatos que usualmente no están disponibles para la venta al público, por ejemplo, la muestra de un perfume en tiras, que hace posible que el cliente pueda valorar el producto y a su vez impedir que se comercialice el perfume como un producto final.

No obstante, en ocasiones la muestra comercial no puede diferir del producto que representan debido a que el comprador necesita realizar una valoración completa de su funcionalidad.

Por ejemplo, supongamos una empresa de dispositivos médicos que entrega de forma gratuita marcapasos a hospitales con el fin de promocionar el producto, siendo necesario que la muestra se corresponda con el producto definitivo. En estos casos, siempre que la cantidad entregada sea adecuada al cumplimiento de la finalidad promocional y no reemplacen al consumo de dichos productos en el hospital, las entregas estarán no sujetas a IVA y se podrá deducir el IVA soportado en la adquisición de dichos artículos.

Si la cantidad entregada hiciera que dichas entregas no se considerasen entregas de muestras gratuitas de mercancías, se estaría produciendo una salida de productos fuera de la empresa sin contraprestación, la cual se considerará un autoconsumo externo, que es una operación asimilada a una entrega de bienes sujeta y no exenta de IVA, debiendo repercutir el IVA siempre que se hubiera deducido el IVA soportado en la adquisición de los marcapasos.

Son aquellas prestaciones de servicios de demostración gratuitas efectuadas para la promoción de las actividades empresariales o profesionales.

Este tipo de operaciones se tratan como operaciones sujetas y exentas plenas, es decir, que la prestación gratuita de dichos servicios y sin la correspondiente repercusión del IVA admite deducirse las posibles cuotas de IVA soportado en los gastos necesarios para su prestación.

Por ejemplo, supongamos una empresa que acude a una feria con el objetivo de presentar y realizar demostraciones de las herramientas mecánicas que comercializa. Se presentan gastos por el alquiler del stand, montaje, decoración e instalación de equipos visuales, así como gastos de comidas de los comerciales que realizaron dichas demostraciones gratuitas. Las prestaciones de servicios gratuitas que suponen las presentaciones y demostraciones quedarán no sujetas a IVA y el IVA soportado de los gastos necesarios para prestar dichos servicios será deducible.

Las entregas sin contraprestación de impresos u objetos de carácter publicitario.

Los impresos publicitarios deberán llevar de forma visible el nombre del empresario o profesional que produzca o comercialice los bienes o servicios publicitados.

Este tipo de operaciones se tratan como operaciones sujetas y exentas plenas, es decir, que la adquisición de estos bienes para su entrega gratuita y sin la correspondiente repercusión del IVA admite la devolución del IVA soportado en su adquisición.

Por ejemplo, se adquieren bolígrafos grabados con el nombre de la empresa cuyo importe asciende a 1.000 euros + IVA. Dicho IVA soportado será deducible en la correspondiente declaración, aunque dichos bienes vayan a entregarse de forma gratuita y sin repercusión del correspondiente IVA debido a que es una operación sujeta y exenta plena.

Se consideran objetos de carácter publicitario los que carezcan de valor comercial intrínseco, en los que se consigne de forma indeleble la mención publicitaria.

Por ejemplo, supongamos un fabricante dedicado a la comercialización de bebidas que suministra a distribuidores y minoristas mobiliario de terraza con la marca del fabricante.

En este caso y debido a que dichos objetos cubren necesidades concretas de los clientes al disponer de un mobiliario necesario para su actividad, que, de no haberse obtenido del fabricante, deberían de haberlo adquirido en el mercado con el consiguiente desembolso económico, éstos elementos tienen un valor intrínseco (valor por sí mismo independientemente de la marca publicitaria gravada en los mismos) y por lo tanto, en el caso que el fabricante se haya deducido el IVA soportado de la compra de dichos artículos, se considerará un autoconsumo externo, que es una operación asimilada a una entrega de bienes sujeta y no exenta de IVA.

Quedarán sujetas al IVA las entregas de objetos publicitarios cuando el coste total de los suministros a un mismo destinatario durante el año natural exceda de 200 euros, salvo que sea para su redistribución gratuita.

Servicios prestados por personas físicas en régimen de dependencia derivado de relaciones administrativas o laborales, incluidas en éstas últimas las de carácter especial.

Por relaciones administrativas se entienden aquellas en la que existe un contrato administrativo entre una administración pública y una persona física o jurídica sobre un contrato de obra, una concesión de obra pública, la gestión de servicios públicos o servicios de colaboración entre ambos, donde la adjudicadora pagará una contrapartida al prestador del servicio.

Supongamos que un Ayuntamiento desea contratar a una persona física mediante un contrato de obra, es decir, contratarla para un servicio concreto del cual no se conoce su fecha de finalización, por ejemplo, un consultor externo para conocer la opinión de los ciudadanos de un determinado barrio, un abogado para un litigio específico, un docente para un curso de formación del personal del propio Ayuntamiento, etc., en estos casos dichos servicios quedarían no sujetos.

Supongamos el caso contrario, en el que una administración pública recurre a la figura del recaudador ejecutivo para el cobro de determinados impuestos e impagos. Este cargo se cubre por un funcionario de carrera mediante convocatoria pública, debiendo cotizar en el régimen especial de autónomos, cobrando un salario, además de un porcentaje de lo recaudado y haciéndose cargo de los gastos de las gestiones que deba realizar o del personal que deba contratar para llevar a cabo su desempeño. En este caso, sus servicios de recaudador municipal como actividad profesional quedarán sujetos y no exentos de IVA ya que, aun existiendo una relación de dependencia empleador-empleado, soporta el riesgo de una actividad económica.

Por relaciones laborales se entienden aquellas prestaciones que se desarrollan bajo un contrato de trabajo entre un trabajador y un empleador, donde existe un horario, un lugar de trabajo, etc, es por ello que, por ejemplo, el pago de una nómina quedará no sujeta a IVA.

Supongamos que un Ayuntamiento contrata en temporada estival a educadores que organizan excursiones culturales (visitas a lugares históricos, charlas, etc.) para alumnos de primaria. Si se contratan a través de una relación en régimen de dependencia laboral, los servicios prestados por los educadores estarán no sujetos.

Por último, de entre las relaciones laborales de carácter especial podemos encontrar las de los deportistas profesionales, el personal de alta dirección, artistas en espectáculos públicos, etc. cuyos servicios en régimen de dependencia quedarán no sujetos.

Los servicios prestados a las cooperativas de trabajo asociado por los socios de las mismas y los prestados a las demás cooperativas por sus socios de trabajo.

Las cooperativas son sociedades formadas por un grupo de personas que buscan satisfacer sus intereses comunes. Su sistema de funcionamiento se caracteriza por facilitar la participación mediante la figura del socio trabajador, el cual aporta su esfuerzo directo y personal. Existen diferentes tipos de cooperativas en función de los intereses: S.Coop de trabajo asociado (agrupa a profesionales de distintos sectores), S.Coop agroalimentaria (agrupa a productores agrícolas), S.Coop de crédito (agrupa a socios con objeto de cubrir las necesidades de financiación de los mismos), S.Coop de vivienda (agrupa a socios cuyo interés es la autopromoción de sus propias viviendas), etc.

Los aspectos generales sobre la normativa de las cooperativas viene regulada en la ley 12/2015. La sección décima, entre sus artículos 130 y 135, recoge los aspectos específicos de las cooperativas de trabajo asociado.

Las cooperativas de trabajo asociado son un conjunto de personas físicas que a través de una organización común se proponen producir bienes o prestar servicios para terceras personas. En dichas cooperativas, existen socios trabajadores (derecho al cobro de beneficios, voz y voto en las asambleas generales, etc.) y trabajadores con contrato de trabajo cuyo número de horas no puede superar el 30 % del total de horas de los primeros, pudiendo tener opción a acceder a ser socio trabajador. En este tipo de cooperativa se podrá optar por que sus socios trabajadores estén en el régimen general o en el Régimen Especial de Trabajadores Autónomos (RETA).

Por ejemplo, supongamos una cooperativa de trabajo asociado, dedicada a la asesoría fiscal, contable y laboral cuyos socios trabajadores están dados de alta en el RETA. En este caso, los servicios que los cooperativistas prestan a la cooperativa para atender a los clientes de la misma, son operaciones no sujetas a IVA.

Para el resto de cooperativas también serán operaciones no sujetas aquellos servicios prestados por los socios a la misma.

Por ejemplo, supongamos una cooperativa agroalimentaria en la que uno de los socios de trabajo desempeña funciones administrativas remuneradas. Dichas percepciones (que coinciden con las percepciones vigentes para los trabajadores que realizan la misma actividad) se denominan anticipos societarios, ya que se consideran percepciones a cuenta de los futuros excedentes repartibles de la cooperativa (si los hubiera). Dichas percepciones quedarán no sujetas a IVA.

Una vez finalizado el ciclo económico se conocerán los resultados finales y se procederá a determinar el exceso o defecto de percepciones en función de la actividad desempeñada y los resultados finales.

El autoconsumo de bienes o servicios en general, cuando el empresario o profesional no hubiese tenido derecho a la deducción total o parcial del IVA soportado.

Los autoconsumos de bienes se consideran operaciones asimiladas a entregas de bienes o prestaciones de servicios y por lo tanto, operaciones sujetas y no exentas de IVA, excepto que no se hubiese tenido derecho a la deducción total o parcial del IVA soportado como se indica en este apartado.

Son autoconsumos las siguientes operaciones realizadas sin contraprestación:

Consiste en la transferencia de bienes del patrimonio empresarial o profesional al patrimonio personal o al consumo particular sin contraprestación, es decir, la apropiación por parte del empresario o profesional de bienes a título gratuito para sus necesidades privadas.

Por ejemplo, un médico, un estomatólogo o un dentista realiza operaciones sujetas y exentas limitadas en las que por normativa no repercute IVA a sus clientes y que por lo tanto no tiene derecho a deducirse el IVA soportado. Si adquiere agua para la consulta y parte de la misma se la lleva para su consumo personal, estaríamos ante una entrega no sujeta a IVA por autoconsumo ya que no tuvo derecho a deducirse el IVA soportado de la compra.

Un ejemplo contrario sería el del propietario de un supermercado que adquiere productos para su venta y que posteriormente son utilizados para su consumo en el hogar. En este caso, estaríamos ante una entrega sujeta y no exenta de IVA por autoconsumo, ya que pudo deducirse el IVA soportado en la adquisición de los mismos.

Un ejemplo similar al anterior sería el de una persona física que desarrolla la actividad de promoción inmobiliaria. Debido a que una de las viviendas no ha sido posible venderla, va a transferirla a su patrimonio personal. Al haber tenido derecho a la deducción de 100 % del IVA soportado en su actividad empresarial, dicha entrega por autoconsumo quedaría sujeta y no exenta de IVA.

La transmisión del poder de disposición sobre bienes corporales que integren el patrimonio empresarial o profesional del sujeto pasivo sin contraprestación.

Por ejemplo, supongamos una tienda de electrodomésticos que regala un lavavajillas a un cliente.

Si en el momento de la compra se conociese que el destino del lavavajillas iba a ser una atención gratuita a un cliente, la empresa no hubiera podido deducirse el IVA soportado ya que las cuotas de IVA soportadas en bienes o servicios destinados a atenciones a clientes, asalariados o a terceras personas no son deducibles y por lo tanto, la entrega del bien por autoconsumo hubiera quedado no sujeta a IVA.

En caso contrario, si el lavavajillas se hubiese adquirido como mercadería para su venta cuyo IVA soportado fue deducible y posteriormente se hubiese cambiado su destino para ser entregado de forma gratuita, estaríamos ante una entrega de bienes por autoconsumo sujeta y no exenta de IVA.

Otro ejemplo, sería el de una panadería que organiza un sorteo gratuito entre sus clientes, cuyo premio consistirá en un televisor.

La compra de un televisor es una operación sujeta y no exenta que no constituye el tráfico habitual en la actividad comercial de una panadería y según la normativa, las cuotas de IVA soportadas en bienes o servicios destinados a atenciones a clientes, asalariados o a terceras personas no son deducibles, por lo tanto, al no haber tenido derecho a la deducción del IVA soportado en la compra del televisor, la entrega por autoconsumo del mismo quedará no sujeta a IVA.

Es importante destacar que si los productos que se entregan gratuitamente no constituyen el tráfico habitual de su actividad comercial, se entenderá que se han adquirido para destinarlos a atenciones a clientes. En este caso, en la adquisición de los mismos no se tendría ningún derecho a deducirse el IVA soportado y su entrega será un autoconsumo no sujeto.

Otro ejemplo sería el de una ferretería que por compras superiores a 400 euros regala un pack de viaje de una estancia en un hotel. Dicho artículo de regalo no constituye el tráfico habitual de la ferretería, por lo tanto el IVA soportado en la adquisición del pack de viaje no será deducible al considerarse que se está comprando para destinarlo a atenciones a clientes. La entrega de dicho pack será una entrega por autoconsumo no sujeto ya que no se tuvo derecho a la deducción del IVA soportado en la adquisición. En este caso, si en la promoción por compras superiores a 400 euros se regalara por el mismo precio una caja de herramientas, dicha entrega no incrementaría el importe de los productos entregados, ni se incrementaría la base imponible del IVA por el valor de la caja de herramientas regalada al no considerarse dicha entrega gratuita como un autoconsumo, ya que forma parte de una operación comercial en la que el cliente tiene el derecho a recibir dicho producto.

Otro ejemplo de entregas gratuitas como parte de una promoción sería el de una empresa que se compromete a la entrega de una cantidad adicional de producto a coste cero, que constituye el tráfico habitual de su actividad comercial, como consecuencia de una determinada campaña promocional, por ejemplo, un supermercado que por la compra de 2 unidades de refresco regala una tercera o por la compra de 1 unidad de pasta de diente regala un cepillo de dientes.

En este caso la base imponible será el importe de los productos que se paguen sin incrementarse en los productos a coste cero y sin que los mismos devenguen IVA, debiendo constar en la factura de entrega los productos sin coste.

En el caso que la transferencia de bienes sin contraprestación no estuviera ligada a ninguna operación comercial de la que se derivase el derecho de los clientes a recibir dichos productos, la entrega de dichos productos se consideraría un autoconsumo sujeto y no exento de IVA, siempre que se hubiera tenido derecho a la deducción del IVA soportado en la compra.

Otro ejemplo de lo que no se consideraría un autoconsumo, sería el caso de una entidad mercantil que edita y distribuye una revista que entregará gratuitamente a empresas de hostelería, tiendas de moda, etc. para que desde sus establecimientos sean puestas a disposición de sus clientes gratuitamente. En dicha revista se insertará publicidad de diferentes empresas, que supondrán la totalidad de los ingresos de la empresa. En principio, se trataría de un autoconsumo de bienes al producirse la transmisión del poder de disposición sobre bienes corporales sin contraprestación, no obstante, al no efectuarse una entrega de bienes a favor de un consumidor identificable, se entiende que no se realiza ninguna entrega de bienes y por lo tanto no existe ningún autoconsumo de bienes, quedando la entrega de la revista fuera del ámbito del IVA (consulta vinculante V0966-05).

El cambio de afectación de bienes corporales de un sector a otro diferenciado dentro de la misma empresa.

Dicho cambio sucederá en los siguientes casos:

Por ejemplo, pongamos el caso de una empresa dedicada a la promoción de bienes inmuebles, donde algunos de ellos son arrendados como viviendas mientras están en expectativa para su venta.

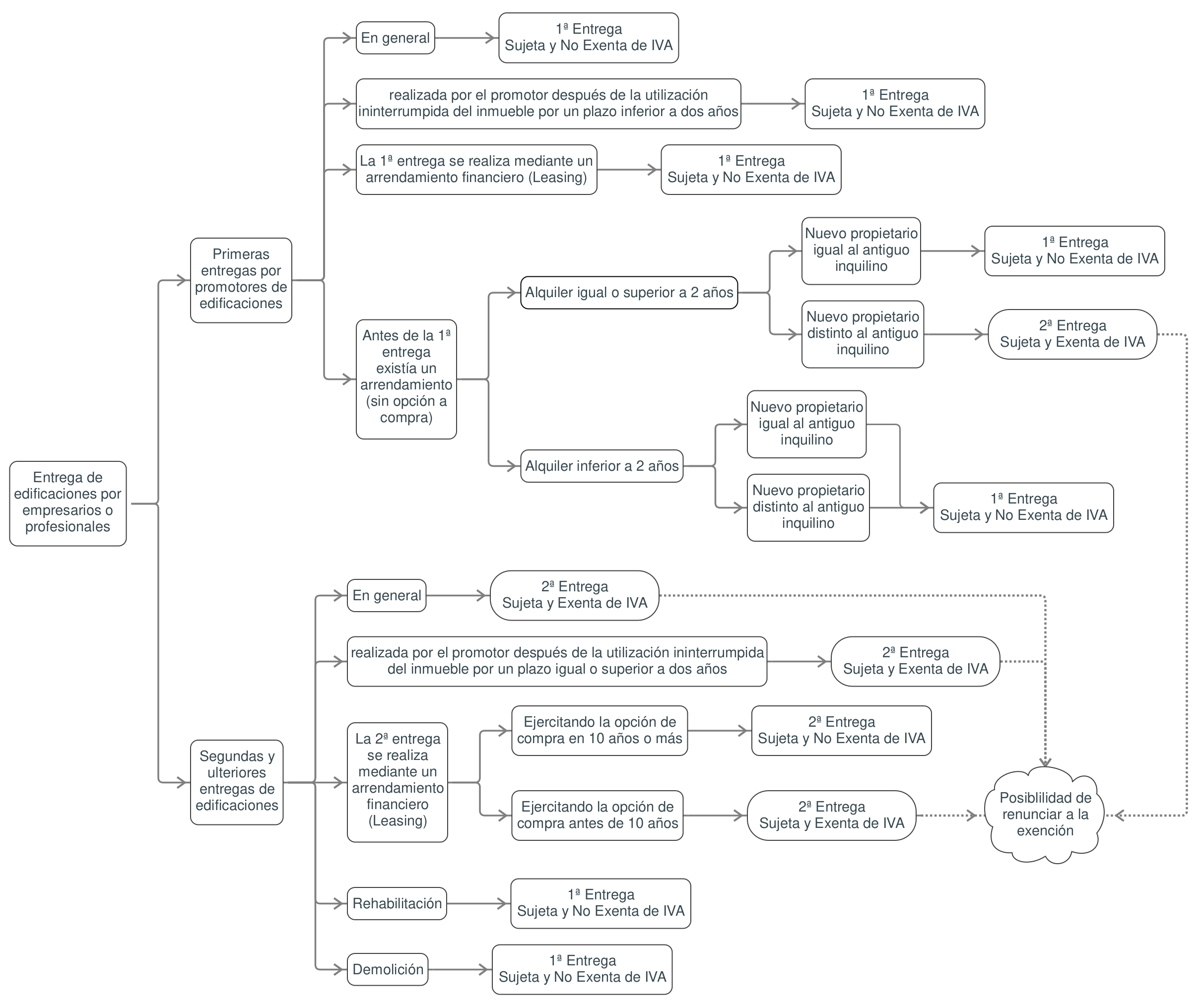

La primera actividad es la promoción inmobiliaria cuyo CNAE es el 70.1.-Actividades inmobiliarias por cuenta propia. La primera entrega de edificaciones por parte del promotor es una operación sujeta y no exenta y por lo tanto, el porcentaje de IVA soportado deducible de una empresa que realice únicamente operaciones contenidas en el CNAE 70.1 tendrá un IVA soportado deducible del 100 %.

La segunda actividad es el arrendamiento de viviendas recogida en el CNAE con el número 70.2.-Alquiler de bienes inmobiliarios por cuenta propia. El arrendamiento de viviendas es una operación sujeta y exenta y por lo tanto, el porcentaje de IVA soportado deducible de una empresa que realice únicamente operaciones contenidas en el CNAE 70.2 tendrá un IVA soportado deducible del 0 %.

Según lo anterior, en la empresa existen dos actividades clasificadas con un CNAE diferente, existiendo entre ambas un porcentaje de IVA soportado deducible mayor de 50 puntos y por lo tanto dos sectores diferenciados.

El cambio de afectación de uno o varios inmuebles desde el sector de promoción inmobiliaria al de arrendamiento de viviendas es una entrega por autoconsumo sujeta y no exenta de IVA, debido a que la empresa tuvo el derecho a la deducción total del IVA soportado en la actividad de promoción inmobiliaria.

El caso contrario, el cambio de afectación de uno o varios inmuebles desde el sector de arrendamiento de viviendas al de promoción inmobiliaria será una entrega por autoconsumo no sujeta a IVA, debido a que la empresa no tuvo el derecho a la deducción del IVA soportado en la actividad de arrendamiento de viviendas.

Otro ejemplo sería el caso de una empresa que ha rehabilitado unas edificaciones ruinosas para destinarlas a viviendas, pero que al final y debido a la dificultad para venderlas se ha decidido destinarlas al arrendamiento para turismo rural, con prestación de servicios de hostelería.

Las segundas y ulteriores entregas de edificaciones rehabilitadas por el adquiriente quedarán sujetas y no exentas de IVA según el artículo 20.Uno.22º b) de la ley 37/1992 de IVA.

El arrendamiento de viviendas cuando se obligue a la prestación de servicios de hostelería (restaurante, limpieza, etc.) quedará sujeto y no exento de IVA según el artículo 20.Uno.23º e) de la ley 37/1992 de IVA.

Según lo anterior estaríamos ante dos sectores diferenciados, pero entre ambos no existiría un diferencial de IVA soportado deducible mayor del 50 % ya que en ambos casos el 100 % del IVA soportado es deducible y por lo tanto, no se produciría una entrega de bienes por autoconsumo, no produciéndose el hecho imponible y por lo tanto, quedando fuera del ámbito del IVA.

Por ejemplo, una persona física puede dedicarse a la fabricación de jabones ecológicos acogido al régimen general, además de comercializar la venta minorista de dichos productos en el régimen especial de recargo de equivalencia.

Como este propio apartado indica, el régimen de recargo de equivalencia se considerará un sector diferenciado del resto de regímenes y por lo tanto, el traspaso de bienes sin contraprestación entre el régimen especial de recargo de equivalencia y otros se considerará un autoconsumo.

Supongamos una persona física que regenta un comercio de frutas, verduras y hortalizas al por menor acogido al régimen especial de recargo de equivalencia, régimen donde el IVA soportado deducible es del 0 %. Además, dicha persona tiene varios locales comerciales arrendados acogidos al régimen general, cuyo IVA soportado deducible es del 100 %.

El régimen especial de recargo de equivalencia es un sector diferenciado del régimen general, por lo tanto en cada uno de los sectores se aplicará, para los bienes y servicios utilizados exclusivamente en cada uno de ellos, el régimen de deducciones que le corresponda, es decir, el IVA soportado deducible en bienes y servicios adquiridos para el comercio de frutas y verduras será del 0 % y del 100 % para bienes o servicios adquiridos en el arrendamiento de locales comerciales. Para aquellos utilizados conjuntamente en ambos sectores, el porcentaje de deducción que corresponda según la regla de la prorrata general, que será un porcentaje hallado según la relación entre el volumen de operaciones que generan el derecho a deducirse el IVA soportado y la suma del volumen total de operaciones de ambos sectores.

En este ejemplo, si el empresario decidiera traspasar algún bien sin contraprestación entre sus dos actividades, estaríamos ante un autoconsumo asimilado a una entrega de bienes al realizarse entre sectores diferenciados.

El traspaso de bienes del comercio de frutas y verduras a la actividad de arrendamiento de locales comerciales será una operación no sujeta debido a que no se tuvo derecho a la deducción total del IVA soportado y en caso contrario, es decir, una entrega de bienes de la actividad de arrendamiento de locales comerciales al comercio minorista de frutas y verduras, será una entrega sujeta y no exenta debido a que tuvo el derecho a la deducción total del IVA soportado en su adquisición.

El traspaso de bienes utilizados conjuntamente en ambos sectores a uno de ellos será un autoconsumo sujeto y no exento al haber tenido derecho a la deducción parcial del IVA soportado.

Supongamos un empresario, persona física, que tributa por sus rendimientos a través de signos, índices o módulos, dado de alta en el epígrafe del IAE 671.1.-Cafeterías, el cual le obliga a tributar en el régimen especial simplificado y cuyo IVA soportado es deducible al 100 %. Dicho empresario decide traspasar bienes sin contraprestación desde la actividad 671.1.-Cafeterías a otra de sus actividades empresariales dedicada al arrendamiento de varias viviendas, la cual tributa en estimación directa normal, acogida al régimen general de IVA al que le suponemos un IVA soportado deducible del 0 % y en la cual emplea a una persona con contrato laboral a jornada completa.

En este caso el traspaso de bienes del régimen especial simplificado al régimen general se considera un autoconsumo sujeto y no exento a IVA debido a que se tuvo derecho a la deducción total del IVA soportado.

En caso contrario, el traspaso de bienes del régimen general al régimen especial simplificado, será una operación no sujeta, ya que no se tuvo derecho a la deducción del IVA soportado.

Supongamos una entidad financiera cuya actividad principal consiste en realizar operaciones sujetas y exentas, como por ejemplo: depósitos, concesión de créditos y préstamos, prestación de finanzas y avales, etc., si además cediese bienes en régimen de arrendamiento financiero sujetos y no exentos, en principio quedaría sujeto a la regla de prorrata, pero debido a que se entiende que las operaciones relacionadas con el arrendamiento financiero pertenecen a un sector diferenciado de la actividad principal, se tratarán ambas utilizando exclusivamente en cada uno de ellos el régimen de deducciones que le corresponda y para aquellos utilizados conjuntamente en ambos sectores, el porcentaje de deducción que corresponda según la regla de prorrata general.

Por todo lo anterior, si la entidad financiera adquiriese bienes para la actividad de arrendamiento financiero, el IVA soportado de dichas adquisiciones sería deducible, por lo tanto, si traspasara bienes de dicha actividad a la actividad principal, dicha entrega de bienes por autoconsumo quedaría sujeta y no exenta de IVA.

En caso de traspasar bienes del sector principal al de arrendamiento financiero, la entrega de bienes por autoconsumo quedaría no sujeta a IVA ya que en dichas adquisiciones no tuvo el derecho a la deducción de las cuotas de IVA.

El traspaso de bienes utilizados conjuntamente en ambos sectores a uno de ellos será un autoconsumo sujeto y no exento al haber tenido derecho a la deducción parcial del IVA soportado.

Por ejemplo, supongamos un fabricante de electrodomésticos que cede parte del crédito de sus clientes documentado en pagarés, letras de cambio, créditos documentarios de exportación, etc. a una entidad financiera a cambio de recibir anticipadamente dicho importe y dónde la entidad financiera asumiría todo el riesgo en caso de impago. La operación descrita se define como "forfaiting" y crea al cedente de los efectos comerciales un sector diferenciado cuyo IVA soportado será no deducible, ya que la cesión de créditos incorporados a un título (pagarés, letras del tesoro, etc.) que se presenta a una entidad para que anticipe los fondos es una operación sujeta y exenta según el artículo 20.Uno.18º e) de la ley 37/1992 de IVA.

De esta forma se evita que la actividad principal cuyo IVA soportado es deducible en su totalidad, pudiese quedar sujeta a la regla de prorrata. El posible autoconsumo generado por el traspaso de bienes desde la actividad principal, cuyo IVA soportado es deducible, a la actividad de "forfaiting" quedará sujeto a IVA.

En caso de traspasar bienes del sector de "forfaiting" a la actividad principal, dichos bienes quedarían no sujetos a IVA ya que en dicha adquisición no se tuvo derecho a su deducción.

Desde el punto de vista de la entidad de "forfaiting", el servicio de anticipo de fondos que se presta al cliente es una concesión de crédito oneroso sujeto y exento según el artículo 20.Uno.18º c) de la ley 37/1992.

Otro supuesto sería el pago de facturas mediante un contrato de "confirming". En dicho contrato un empresario o profesional acuerda con una entidad financiera la gestión del pago de las facturas de sus proveedores mediante la apertura de una cuenta de crédito en la que se cargarán las mismas. Una vez que la entidad financiera ha recibido las órdenes de pago, se pondrá en contacto con los proveedores y les ofrecerá dos posibilidades:

Primera, abonarle el importe al vencimiento de la factura.

Segunda, anticiparle el importe en las condiciones financieras que haya pactado su cliente con la entidad financiera, asegurándole el cobro, ya que en este caso el proveedor cederá de forma irrevocable el derecho de cobro a la entidad financiera, la cual asumirá el riesgo de insolvencia.

En éste último caso y como se ha visto ya en el primer ejemplo, la cesión del derecho de crédito que realiza el proveedor a la entidad de crédito es una operación sujeta y exenta que crea al cedente de los créditos un sector diferenciado, evitando que la actividad principal cuyo IVA soportado pudiese ser deducible en su totalidad quedase sujeto a la regla de prorrata.

Por lo tanto, en el ejemplo anterior si el fabricante de electrodomésticos realiza operaciones dentro del ámbito de un contrato de "factoring", la cesión o transmisión de créditos no creará ningún sector diferenciado y por lo tanto no existirán entregas por autoconsumo derivadas del cambio de afectación de bienes corporales.

Desde el punto de vista de la entidad de "factoring" la concesión de crédito a su cliente quedará sujeta y exenta según el artículo 20.Uno.18º c) de la ley 37/1992.

Cuando un bien producido, construido, extraído, transformado, adquirido o importado en el ejercicio de una actividad empresarial o profesional que en principio iba a considerarse como una mercadería, se afecte para su utilización como bien de inversión.

Dicho cambio de afectación se considera un autoconsumo asimilado a una entrega de bienes, que quedará no sujeto en caso que el empresario o profesional no hubiese tenido derecho a la deducibilidad total o parcial del IVA soportado.

Prestaciones de servicio efectuadas a título gratuito siempre que se realicen para fines ajenos a los de la actividad empresarial o profesional.

Supongamos una empresa cuyo objeto social es la gestión, promoción y organización de exposiciones. Dicha empresa decide repartir invitaciones (consideradas prestaciones de servicio de acceso a una exposición) a distintas instituciones y personas, ya que estima que su presencia redunda en la notoriedad y el prestigio del evento. Debido a que las invitaciones se entregan para fines relacionados con la actividad, no se incluirían entre las prestaciones de servicios por autoconsumo, no produciéndose el hecho imponible y por lo tanto, una operación no sujeta.

Otro ejemplo sería el de una empresa de prestación de servicio jurídicos remunerados que decide prestar servicios de formación jurídica a colectivos desfavorecidos de forma gratuita con el objetivo promocionar la firma mediante la mejora de la percepción de la opinión pública. En este caso se considera una prestación afecta a los fines de la empresa y por lo tanto no se incluiría entre las prestaciones de servicios por autoconsumo, no produciéndose el hecho imponible y por lo tanto, una operación no sujeta.

Un ejemplo contrario, sería el de una persona física dedicada al arrendamiento de un local comercial de su propiedad cuya actividad da derecho a la deducibilidad del 100 % del IVA soportado. Recientemente ha finalizado el contrato de arrendamiento que tenía con el antiguo arrendatario, con la intención de ceder gratuitamente a una hija el uso de dicho local para desarrollar una actividad empresarial. La actividad empresarial del propietario del local era la de arrendamiento sujeto a IVA, si ahora se propone realizar una prestación gratuita ajena a la actividad de arrendamiento, dicha prestación quedará sujeta y no exenta de IVA como autoconsumo asimilado a prestación de servicios, debido a que en dicha actividad se tuvo el derecho a la deducción del 100 % del IVA soportado. Si el cedente, en referencia a dicho local, no hubiese realizado ninguna actividad de arrendamiento, ni ninguna otra actividad onerosa sujeta a IVA, no tendría la consideración de empresario o profesional a efectos del IVA y por lo tanto la cesión gratuita del local no se consideraría una prestación de servicios por autoconsumo, quedando fuera del ámbito del IVA.

Siguiendo con un ejemplo similar al anterior, supongamos que una persona física desea ejercer la actividad de economista en un local propiedad del hermano, el cual cederá de forma gratuita para su uso durante varios años. Si el hermano no desarrollaba ninguna actividad económica sujeta a IVA en el local, éste no tendrá la consideración de empresario o profesional y por lo tanto dicha operación no será una prestación de servicios por autoconsumo, quedando fuera del ámbito del IVA. Si el hermano desempeñaba en el local algún tipo de actividad a título oneroso sujeto al IVA que le diera derecho a la deducibilidad del 100 % del IVA soportado y dicho bien estuviera afecto a su patrimonio empresarial, se le consideraría empresario o profesional y dicha operación, al ser una prestación gratuita ajena a la actividad anterior cuya actividad le dio derecho a la deducción de la totalidad del IVA soportado, se consideraría un autoconsumo asimilado a una prestación de servicios sujeto a IVA, debiendo consignarlo en la correspondiente autoliquidación.

Entre las prestaciones de servicios por autoconsumo no se incluyen aquellas realizadas por los fabricantes o distribuidores de bebidas para los empresarios que las comercializan, por ejemplo, instalaciones para expender bebidas, máquinas de café, neveras para la exposición y venta de bebidas, rótulos y objetos publicitarios en los que se consigna el nombre de la marca, etc. Este tipo de bienes se entregan mediante un contrato de comodato donde el empresario que comercializa los productos recibe prestada la cosa que puede usar sin poseer la propiedad de la misma, por lo tanto no se entiende que se está entregando un bien, sino que se está recibiendo una prestación de servicio.

Por ejemplo, un establecimiento comercial adquiere determinada marca de café y a cambio, el distribuidor le instala de forma gratuita y sin ceder la propiedad una máquina de café. Al estar dicha prestación de servicios relacionada con la actividad empresarial del distribuidor, no se incluiría entre las prestaciones de servicios por autoconsumo, no produciéndose el hecho imponible y por lo tanto, quedando fuera del ámbito del IVA.

Las entregas de bienes y prestaciones de servicios realizadas directamente por las Administraciones públicas sin contraprestación o mediante contraprestación de naturaleza tributaria.

Por Administraciones públicas se entiende: Administración General del Estado, Administraciones de las CCAA, Administración local, entidades gestoras de la Seguridad Social, Universidades Públicas y Agencias estatales, así como cualquier entidad de derecho público.

No se consideran Administraciones públicas las entidades públicas empresariales estatales, de las CCAA y locales. Dichas entidades realizan servicios o producen bienes de interés público susceptibles de contraprestación como por ejemplo: RENFE (Ministerio de Fomento), Sociedad de Salvamento y Seguridad Marítima (Ministerio de Fomento), Aeropuertos Españoles y Navegación Aérea (Ministerio de Fomento), Centro para el Desarrollo Tecnológico Industrial (Ministerio de Ciencia e Innovación), Fabrica Nacional de Moneda y Timbre (Ministerio de Economía y Hacienda), etc.

En todo caso, entre otras, estarán sujetas al impuesto las siguientes entregas de bienes o prestaciones de servicio que realicen las Administraciones Públicas:

Por ejemplo, supongamos un consorcio (entidad con personalidad jurídica independiente que busca el fin colectivo de sus asociados) formado por una Diputación provincial y varios municipios locales, el cual se encargará de la gestión del agua (captación, potabilización, distribución, alcantarillado y depuración) y del ciclo completo de recogida de residuos (recogida, transporte y tratamiento). El consorcio tiene establecido un precio público para la prestación de dichos servicios.

En este supuesto y según este mismo apartado, serán operaciones no sujetas al IVA los servicios relativos al ciclo completo de recogida de residuos al estar prestado por una Administración Pública que ostenta la titularidad de los mismos.

No obstante, la gestión del agua será una operación sujeta y no exenta al estar incluida en el apartado "b.Distribución de agua, gas, calor, frío, energía eléctrica y demás modalidades de energía" de este punto.

Aunque en un principio el apartado "b. hace únicamente referencia a la distribución del agua, dejando fuera su captación, potabilización y depuración, la contestación vinculante de 14 de mayo de 2010, número V1012-10 modificó el apartado "b. Distribución de agua, gas, calor, frío, energía eléctrica y demás modalidades de energía." estableciendo que la distribución de agua incluía todo el ciclo integral del agua y por lo tanto, la base imponible de dicho servicio debía incluir el pago por el resto de servicios: tasa de alcantarillado, tasa de saneamiento, etc. por el uso que se hace del alcantarillado municipal y la depuración de aguas residuales para su posterior devolución al rio o al mar, quedando todo el servicio de gestión de agua sujeto y no exento de IVA.

Aquellas Comunidades Autónomas que hayan creado una Entidad Pública de Saneamiento de Aguas Residuales cuyo objeto, entre otros, sea la gestión de instalaciones o la ejecución de obras de tratamiento, depuración y reutilización de las aguas depuradas, recaudarán el denominado canon de saneamiento, que quedará no sujeto a IVA al entenderse que dicho servicio no se proporciona a una persona o grupo de personas identificables, sino que es la compensación que se ha de satisfacer como consecuencia de los perjuicios que se ocasiona a la colectividad al realizar los vertidos (Consulta Vinculante V1153-06).

Otro ejemplo sería el de una entidad pública que planea prestar el servicio de transporte escolar a través de un precio público. Al estar dicha prestación de servicio incluida en el apartado c) Transportes de personas y bienes, quedará sujeto y no exento de IVA.

Las concesiones y autorizaciones administrativas, con excepción de las que tengan por objeto la cesión de derecho a utilizar el dominio público portuario, las instalaciones en aeropuertos, así como infraestructuras ferroviarias.

Por ejemplo, supongamos la concesión administrativa a una empresa privada de la explotación del Palacio de Congresos a cambio del pago de un canon. La concesión administrativa por la cual se cede la explotación será una operación no sujeta.

Otro ejemplo sería el de un Ayuntamiento que ha adjudicado a una empresa la gestión del servicio municipal de aparcamiento regulado, donde la empresa deberá ingresar la recaudación, pagar un canon periódico por dicha concesión y a cambio por sus servicios recibir una contraprestación. El canon por la concesión administrativa será una operación no sujeta, al contrario que la contraprestación recibida por el concesionario, la cual quedará sujeta y no exenta de IVA.

Un caso contrario sería la cesión del derecho a utilizar el dominio público de un puerto a una empresa deportiva cuyo objeto social consiste en la práctica de la vela y la pesca. Se le cede la ocupación de determinada superficie del puerto en la que depositarán embarcaciones con las que desarrollará su actividad. En este caso, sería una concesión administrativa sujeta y no exenta de IVA.

Las operaciones realizadas por las Comunidades de Regantes para la ordenación y aprovechamiento de aguas.

Una Comunidad de Regantes se encarga de administrar el agua de riego asignada por la Confederación Hidrográfica entre los agricultores que la componen. No obstante, la distribución y comercialización de aguas distintas de las concedidas por la Confederación Hidrográfica, adquiridas a terceros a título oneroso o desalinizadas por la propia Comunidad de Regantes y posteriormente distribuidas a título oneroso entre sus comuneros y terceros quedarán excluidas del supuesto de no sujeción.

Las entregas de dinero como pago de deudas.

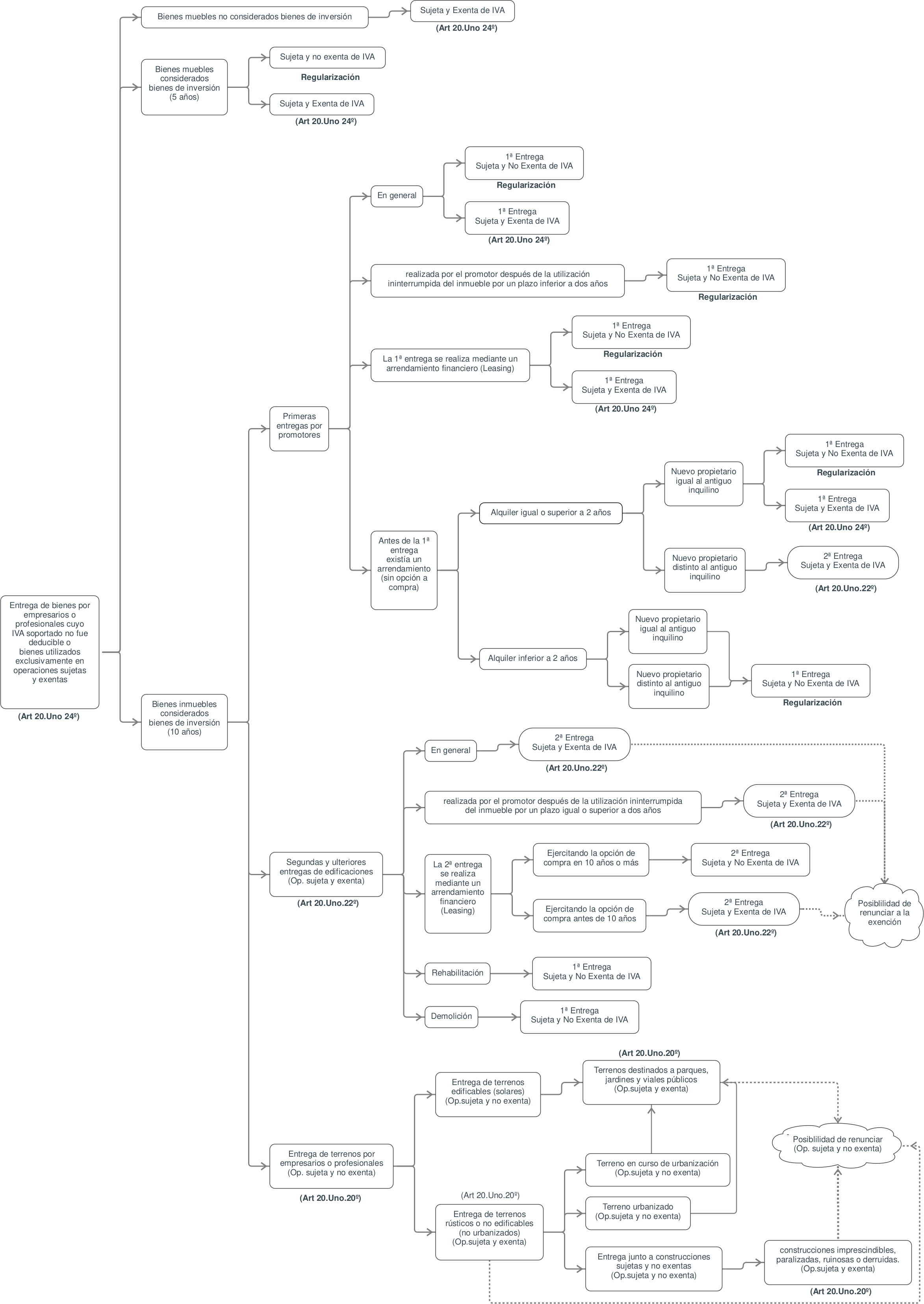

De entre las operaciones sujetas y no exentas, en este apartado se van a tratar aquellas en las que el IVA soportado por el comprador en la adquisición de determinados bienes o servicios no es deducible.

Operaciones sujetas y no exentas, IVA soportado no deducible.

Se establece que el IVA soportado en la adquisición de los siguientes bienes o servicios no puede ser objeto de deducción.

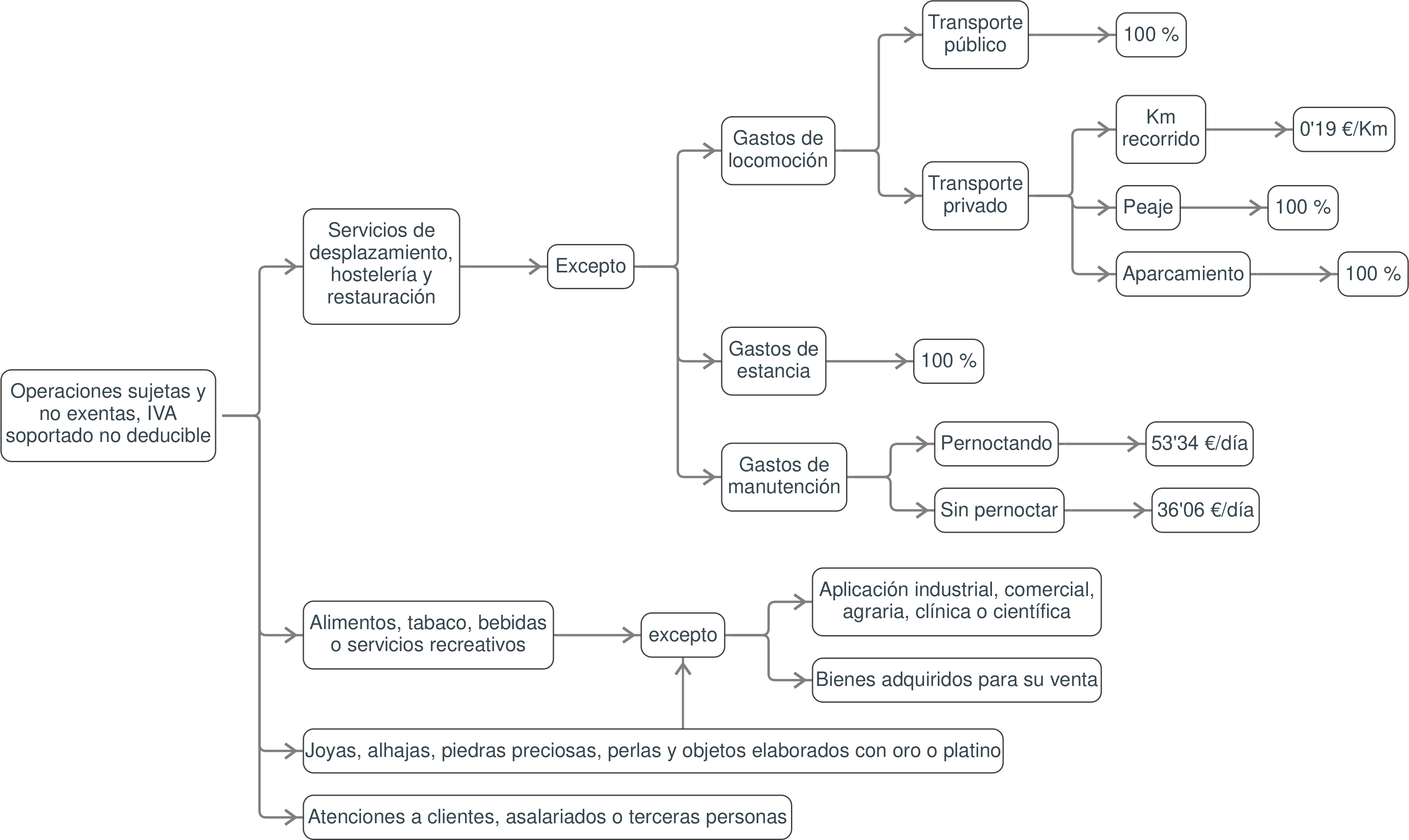

Servicios de desplazamiento o viajes, hostelería y restauración, salvo que tengan la consideración de gasto deducible a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF).

A efectos del IRPF, estos servicios se dividen en:

Por ejemplo, un empleado por gastos de desplazamiento derivados del desarrollo de su trabajo, presenta una factura de autobús urbano para que la empresa le abone el importe. En este caso, se puede optar por dos opciones, primero, el trabajador paga el importe de los gastos por su cuenta y posteriormente se los abona la empresa íntegramente (IVA incluido) en efectivo o segundo, añadiendo dicho importe a la nómina (IVA incluido). En este caso, y debido a que ha utilizado un medio de transporte público, todos los gastos de locomoción son considerados deducibles para el trabajador a efectos del IRPF y por ello, todo el IVA soportado del mismo será deducible para la empresa. Debido a que la normativa de la Seguridad Social coincide con la del IRPF en este apartado, la consideración de gasto deducible en los casos en los que la cuantía se añada a la nómina, hará que el salario bruto se vea incrementado, pero no así la las bases de cotización a la seguridad social y la base sujeta a retención del IRPF, lo que implicará que dicho importe se cobrará íntegramente por el trabajador, siendo indiferente su cobro en efectivo o mediante su incorporación a una nómina.

En otro caso, siempre que se justifique la realidad del desplazamiento, la cantidad que resulte de computar 0,26 euros por kilómetro recorrido, más los gastos de peaje y aparcamiento que se justifiquen mediante factura. Esto significa que el IVA soportado sobre el exceso de las cantidades anteriores no justificadas no será deducible.En el mismo caso anterior, pero suponiendo que el empleado ha tenido que desplazarse con su propio vehículo a 30 kilómetros para realizar una reparación, de la cual existe la correspondiente factura por el servicio prestado al cliente.

El empleado presenta una factura de combustible a la empresa por importe de 24,20 euros (IVA incluido de 4,20 €) que ha abonado por su cuenta en efectivo.

En el caso que la empresa haya abonado en nómina los 24,20 €, la base del IVA soportado deducible para la misma será, teniendo en cuenta la ida y la vuelta, de 60 km * 0,26 €/km = 15,60 €, lo que nos da un IVA soportado deducible de 15,60 * 21 % = 3,28 € y no los 4,20 € recogidos en la factura.

Para la empresa, el exceso de base imponible (20 - 15,60) = 4,40 € más el exceso de IVA soportado (4,20 € - 3,28) € = 1,81 € se consideraran gastos no deducibles e IVA soportado no deducible respectivamente.

Para el empleado, dichas cantidades deberán tributar en las bases de cotización a la Seguridad Social y en la base sujeta a retención del IRPF.

En el caso que la empresa haya abonado dicha cantidad en efectivo al trabajador, el exceso deberá considerarse como una retribución, incluyéndose la misma en la propia nómina.

Pongamos el ejemplo de un empleado que ha de desplazarse un día a un curso de formación en un municipio distinto del lugar de trabajo y de su residencia, que además debe alojarse una noche en un hotel. Por dicha estancia presenta a la empresa una factura de hotel por el alojamiento de 100 € más IVA. La empresa abonará la totalidad de los gastos (IVA incluido) y podrá deducirse todo el IVA soportado de dicha factura al no existir ningún límite.

En el ejemplo anterior, supongamos que el empleado presenta factura del menú de un restaurante próximo al lugar donde se ha realizado el curso de formación por importe de 40 euros más IVA. La empresa abonará la totalidad de los gastos más IVA y podrá deducirse todo el IVA soportado de dicha factura ya que la base imponible no supera el límite establecido.

El mismo caso del ejemplo anterior en el que la factura tiene un importe de 40 euros más IVA, la empresa abonará los 40 euros más IVA, pero solo podrá deducirse el IVA correspondiente a una base imponible de 36,06 €.

Todas aquellas compras relacionadas con alimentos, tabaco y bebidas o espectáculos o servicios de carácter recreativo quedarán sujetas y no exentas de IVA y el mismo, no será deducible por las empresas que los adquieran.

Por ejemplo, una tienda de electrodomésticos en plena campaña de rebajas compra la comida a los empleados de la misma ya que ha decidido no cerrar a mediodia. Para la adquisión de dichos alimentos se ha solicitado la correspondiente factura, la cual reflejará el IVA de la adquisición, pero dicho IVA soportado no será deducible.

Todas aquellas compras relacionadas con joyas, alhajas, piedras preciosas, perlas y objetos elaborados con oro o platino quedarán sujetas y no exentas de IVA y las mismas, no serán deducibles por las empresas que los adquieran.

Por ejemplo, una empresa de venta de lámparas ha decidio adquirir piedras preciosas de diferentes colores que colgará alrededor de la lámpara más cará de la tienda con el objetivo de que los reflejos de las mismas la hagan más atractiva. La adquisición de la piedras preciosas será un operación sujeta y no exenta, cuyo IVA soportado no será deducible para la empressa de venta de lámparas.

Todos aquellos gastos relacionados con bienes o servicios destinados a atenciones a clientes, asalariados o a terceras personas quedarán sujetos y no exentos de IVA y los mismos, no será deducibles por las empresas que los consuman.

Por ejemplo, con motivo del 25 aniversario de una empresa de pinturas, la misma regala un viaje a París al mejor cliente de la misma. Dicho viaje quedará sujeto y no exento de IVA, y el mismo será IVA soportado no deducible para la empresa adquiriente.

Será deducible el IVA soportado de todos los anteriores bienes en los casos siguientes:

Por ejemplo, si un empresario compra diamantes para fabricar bisturís de diamante con los que cortar vidrio, el IVA soportado de la compra será deducible.

Por ejemplo, una joyería al adquirir joyas o un estanco al adquirir tabaco soportará un IVA que posteriormente podrá deducirse.

Son operaciones sujetas y exentas limitadas aquellas que están sujetas al IVA, pero que la ley 37/1992 las exime de tributar (operaciones sujetas y exentas). Además, aquellos empresarios o profesionales que las realicen, verán limitado total o parcialmente el derecho a deducirse el IVA soportado de sus compras y gastos.

En referencia a todas las operaciones sujetas y exentas limitadas que se van a ver a continuación, mencionar que no se van a incluir la totalidad de las mismas, ni la amplitud de la normativa con respecto a cada una de ellas, en caso de desear profundizar en ellos se recomienda la lectura de la normativa referenciada.

Las prestaciones de servicio postal universal, es decir, el servicio postal que asegura el estado en todo el territorio nacional.

Las prestaciones de servicios de hospitalización o asistencia sanitaria y las demás relacionadas directamente con las mismas a los destinatarios de los servicios.

La exención no se extiende a las operaciones siguientes:

La asistencia a personas físicas por profesionales médicos o sanitarios, cualquiera que sea la persona destinataria de dichos servicios.

A efectos de este impuesto, tendrán la condición de profesionales médicos o sanitarios los considerados como tales en el ordenamiento jurídico, los Psicólogos, Logopedas y Ópticos, así como los diplomados en centros oficiales o reconocidos por la Administración. La exención comprende las prestaciones de asistencia médica, quirúrgica y sanitaria, relativas al diagnóstico, prevención y tratamiento de enfermedades, incluso las de análisis clínicos y exploraciones radiológicas.

Por ejemplo, los servicios de asistencia a ancianos prestados por una psicóloga, en un centro de día para personas de la tercera edad que padecen Alzheimer consistentes en psicología clínica, sería una operación sujeta y exenta al considerarse una asistencia médica, no obstante, si las prestaciones de servicios consistieran en servicios de orientación y asesoramiento, no se considerarían servicios médicos y quedarían excluidos de la anterior excepción, debiendo tributar como operación sujeta y no exenta.

Las entregas de sangre, plasma sanguíneo y demás fluidos, tejidos y otros elementos del cuerpo humano efectuadas para fines médicos o de investigación o para su procesamiento con idénticos fines.

Las prestaciones de servicios realizadas en el ámbito de sus respectivas profesiones por estomatólogos, odontólogos, mecánicos dentistas y protésicos dentales, así como la entrega, reparación y colocación de prótesis dentales y ortopedias maxilares realizadas por los mismos, cualquiera que sea la persona a cuyo cargo se realicen dichas operaciones.

Los servicios prestados directamente a sus miembros por uniones, agrupaciones o entidades autónomas, incluidas las Agrupaciones de Interés Económico (AIE), constituidas por personas que ejerzan esencialmente una actividad sujeta y exenta o no sujeta al impuesto, siempre que dichos servicios sean necesarios para llevar a cabo el objetivo de la agrupación y el coste del servicio se limite a reembolsar los gastos de dicho servicio.

Las uniones, agrupaciones o entidades autónomas se crean mediante la unión de varios socios cuyo interés es la de mejorar las actividades que desarrollan de forma independiente, compartiendo información y recursos que generan sinergias positivas, más que la búsqueda de un beneficio por parte de la agrupación.

Por ejemplo, supongamos una federación que aglutina a varias fundaciones dedicadas a la atención y asistencia de personas con minusvalía. Dicha Federación tiene reconocida la exención del artículo 20.Uno.8º por realizar servicios de asistencia social y por lo tanto ejerce una actividad sujeta y exenta.

Supongamos que la federación, a través de sus empleados presta servicios de asesoramiento, consultoría y ayuda al desarrollo organizativo de sus afiliados cobrando por ello únicamente el coste del servicio. En este caso dichos servicios quedarían sujetos y exentos de IVA, ya que son necesarios para el desarrollo de las actividades de asistencia social a personas con minusvalía.

El mismo caso anterior, pero suponiendo que la federación decide prestar un servicio en materia de prevención de riesgos laborales a las fundaciones que lo necesiten, cobrándoles únicamente el coste del servicio. En este caso dicho servicio quedaría sujeto y no exento de IVA, ya que no son necesarios para el desarrollo de la actividad de asistencia social a personas con minusvalías ejercida por sus asociados.

Las entregas de bienes y prestaciones de servicios que, para el cumplimiento de sus fines específicos, realice la Seguridad Social, directamente o a través de sus Entidades gestoras o colaboradoras.

Las prestaciones de servicios de asistencia social que se indican a continuación efectuadas por entidades públicas o privadas de carácter social.

La exención comprende la prestación de los servicios de alimentación, alojamiento o transporte accesorios a los anteriores prestados por dichas entidades.

Por ejemplo, un Ayuntamiento presta un servicio de ayuda a domicilio con el fin de apoyar a personas con deficiencias físicas que tienen limitada su autonomía. Dicho servicio se efectúa mediante precio público, el cual estará sujeto y exento de IVA.

Por ejemplo, una fundación sin ánimo de lucro que asista a personas de la tercera edad que padecen Alzheimer en un centro de día y que además, cumpla los requisitos para considerarse empresa de carácter social, será un servicio sujeto y exento al estar recogido en el apartado b) Asistencia a la tercera edad.

El servicio anterior de asistencia a la tercera edad prestado por una psicóloga, será una operación sujeta y no exenta, no pudiendo aplicarse este aparatado debido a que la psicóloga no tiene la condición de entidad privada de carácter social.

Además de las anteriores prestaciones sociales incluidas en la ley 37/1992, cabría añadir las siguientes, atendiendo a la consulta vinculante de la DGT nº V4255-16 del 05/10/2016 dónde se menciona el informe de la Secretaría de Estado de Servicios Sociales e Igualdad en el que se considera asistencia social al conjunto de acciones fuera del marco de la Seguridad Social, destinados a atender situaciones de necesidad de personas en situación de vulnerabilidad.

Por lo tanto, se añaden las siguientes prestaciones sociales, reguladas en la Ley 39/2006 de Promoción de la Autonomía Personal y Atención a las personas en situación de dependencia, prestadas a través de la red de centros públicos o privados concertados debidamente acreditados:

Por ejemplo, supongamos que un Ayuntamiento ha adjudicado a una entidad la gestión del centro de día del municipio. Según la Ley 39/2006, un Centro de día ofrece atención integral durante el período diurno a personas en situación de dependencia donde se asesora, previene, rehabilita y orienta para la promoción de la autonomía personal, además en dicho centro se ofrece el servicio de ayuda a domicilio y el de teleasistencia.

Si suponemos que dicha entidad es una fundación que cumple los requisitos para catalogarse de empresa privada de carácter social, el servicio de ayuda a domicilio y el de teleasistencia serán operaciones sujetas y exentas. En caso contrario, si suponemos que dicha entidad es una sociedad mercantil que no cumple los requisitos para catalogarse como empresa privada de carácter social, dichos servicios quedarán sujetos y no exentos.

La educación de la infancia y de la juventud, la guarda y custodia de niños, incluida la atención a niños en los centros docentes en tiempo interlectivo durante el comedor escolar o en aulas en servicio de guardería fuera del horario escolar, la enseñanza escolar, universitaria y de posgraduados, la enseñanza de idiomas y la formación y reciclaje profesional, realizadas por entidades de derecho público o entidades privadas titulares de un centro calificado de educativo a efectos del IVA.

Se calificará como centro educativo aquella unidad económica integradas por un conjunto de medios materiales y humanos ordenados con la finalidad de prestar servicios educativos de manera continuada (consulta vinculante D.G.T. de 24 de febrero de 2010).

Por ejemplo, un centro cultural privado que organice cursos de forma puntual no podrá ser considerado como centro educativo a efectos del IVA, al no cumplirse que la prestación de servicios educativos se realize de manera continuada.

Caso contrario sería el de una academia dada de alta en el grupo 933.9 Otras actividades de enseñanza, tales como idiomas, corte y confección, mecanografía, taquigrafía, preparación de exámenes y oposiciones y similares de la sección primera del IAE, cuya finalidad es la de prestar servicios educativos de manera continuada y en el que todas las materias que impartiese estuvieran incluidas en planes de estudios del sistema educativo español, la totalidad de los servicios prestados quedarían sujetos y exentos de IVA.

La exención se extenderá a las prestaciones de servicios y entregas de bienes directamente relacionadas con los servicios enumerados anteriormente y que sean prestadas por las mismas empresas docentes o educativas que presten los mencionados servicios.

De entre las prestaciones de servicios necesarias que en un centro educativo se pueden prestar o entregar se puede distinguir:

Por ejemplo, supongamos una empresa dedicada a la restauración de colectividades y servicios de catering que presta servicios de comedor escolar a centros docentes. La facturación de dicha empresa al centro educativo o a la Asociación de Madres y Padres de Alumnos (AMPAS) quedará sujeta y no exenta de IVA.

Supongamos una entidad pública (Ayuntamiento, Comunidad Autónoma, etc.) que planea prestar el servicio de transporte escolar a través de un precio público. Al no prestarse dicho servicio por el propio centro educativo y estar dicha prestación excluida de las operaciones no sujetas que realicen las Administraciones Públicas, en su apartado c) Transportes de personas y bienes, dicho servicio quedará sujeto y no exento de IVA.

Por último, no se aplica la exención y por lo tanto existirá obligación de repercutir IVA y emitir factura, en las siguientes operaciones:

Supongamos una entidad mercantil no considerada entidad privada de carácter social, que organiza campamentos náuticos para centros escolares con ocasión de los viajes de fin de curso, en los cuales se organizan actividades como náutica, windsurf, kayak, etc. La facturación de la empresa por los servicios prestados quedará sujeta y no exenta de IVA.

Por ejemplo, supongamos un centro educativo concertado autorizado para impartir enseñanzas obligatorias, que vende de forma accesoria a sus alumnos mediante contraprestación libros y material escolar. La entrega a título oneroso de libros y material escolar quedaría sujeto y no exento de IVA.

Las clases a título particular prestadas por personas físicas sobre materias incluidas en los planes de estudios de cualquiera de los niveles y grados del sistema educativo.

Tendrán la consideración de clases prestadas a título particular aquéllas en las que sea necesario darse de alta en la sección segunda de las tarifas del IAE correspondiente a actividades profesionales debido a que la actividad de enseñanza se va a realizar directamente por el propio profesor y no como parte de una organización como pudiera ser una academia, escuela o un centro de formación, ya que en este último caso estaríamos ante una actividad empresarial.

Por ejemplo, un particular dado de alta en el grupo 826.-Personal docente enseñanzas diversas correspondiente a la sección segunda del IAE que actúe como persona física, desarrollando personalmente la actividad, en un local de su propiedad, impartiendo materias recogidas en alguno de los planes de estudios de cualquier nivel y grado del sistema educativo español (ingles, matemáticas, física, etc.) prestará servicios de enseñanza sujetos y exentos de IVA.

Las cesiones de personal realizadas en el cumplimiento de sus fines, por entidades religiosas inscritas en el registro correspondiente del Ministerio de Justicia, para el desarrollo de actividades de hospitalización, asistencia sanitaria, educación, enseñanza, etc.

Las prestaciones de servicios y las entregas de bienes accesorias a las mismas efectuadas directamente a sus miembros por organismos o entidades legalmente reconocidas que no tengan finalidad lucrativa, cuyos objetivos sean de naturaleza política, sindical, religiosa, patriótica, filantrópica, cívica, etc. realizadas para la consecución de sus finalidades específicas, siempre que no perciban de los beneficiarios de tales operaciones contraprestación alguna distinta de las cotizaciones fijadas en sus estatutos, ni produzca distorsiones de competencia.

Los Colegios Profesionales, Cámaras Oficiales, Organizaciones Patronales y las Federaciones podrían ser ejemplos de organismos legalmente reconocidos. Como ejemplo de Colegios Profesionales tenemos, el Colegio Oficial de Ingenieros Técnicos de Obras Púbicas, de Abogados, de Agentes Comerciales, de médicos, de arquitectos, etc. que prestan servicios a los profesionales que pertenecen al mismo, por ejemplo, asesoramiento técnico y legal en el desempeño de la profesión, ayuda en la búsqueda de empleo, etc.

Las Cámaras Oficiales son entidades públicas que facilitan servicios a las empresas, como por ejemplo suministrar un censo de empresas para la consulta de información, ayudar en la realización de trámites para la creación de empresas, asesorar en la realización de operaciones con el exterior, cursos de formación, etc. Entre otras tenemos: la Cámara Oficial de Comercio, Industria, Servicios y Navegación, la Cámara de Comercio de España, las Cámaras de Comercio de España en el extranjero, etc.

Las Organizaciones Patronales se crean con el objetivo de defender los intereses de los empresarios, y las Federaciones son entidades compuestas por asociaciones que prestan servicios a los asociados de la misma forma que las anteriores. Como ejemplo tenemos, La Federación Asturiana de Empresarios, La Confederación Regional de Empresarios de las Islas Canarias, La Confederación de Organizaciones Empresariales de la Comunidad Valenciana, etc.

Por ejemplo, supongamos una cooperativa de profesionales del taxi que presta los siguientes servicios: venta de repuestos, reparación de vehículos, venta de combustible, instalación de parquímetros y diversas gestiones administrativas para sus asociados y terceros.

Los socios satisfacen una cuota fijada en los estatutos, que se dividirá en dos partes:

a) La primera cubre el 80 % del importe, la cual se destina a gastos fijos o de estructura de la actividad empresarial (venta de repuestos, reparación de vehículo, venta de combustible, instalación de parquímetros y diversas gestiones administrativas).

Dicha actividad se realiza con ánimo de lucro, por lo tanto, esta parte de la cuota que pagan los asociados quedará sujeta y no exenta de IVA, ya que dichas operaciones se prestan a socios y terceros mediante contraprestación sujeta y no exenta de IVA.

b) La segunda cubre el 20 % del importe, la cual se destina al cumplimiento del objeto social (asesoramiento legal y fiscal, actualización sobre normativa de tráfico, etc.) que satisfacen el interés de todos los asociados.

Dicha actividad se realiza sin ánimo de lucro, por lo tanto esta parte de la cuota que pagan los asociados quedará sujeta y exenta de IVA por el artículo 20.Uno.12º que estamos tratando al no recibirse contraprestación alguna, más que la cuota fijada en los estatutos.

Por otro lado, la cooperativa realizará dos tipos de prestaciones:

a) Prestaciones a asociados o terceros con contraprestación por venta de repuestos, reparación de vehículos, venta de combustible, instalación de parquímetros y diversas gestiones administrativas, facturadas a un precio independiente de la cuota anual fijada en los estatutos y que satisfacen el interés particular del miembro receptor del servicio.

Dichas prestaciones quedarán sujetas y no exentas.

b) Prestaciones a asociados sin contraprestación por asesoramiento legal y fiscal, actualización sobre normativa de tráfico, etc., al que todos los miembros tendrán derecho por igual con el fin de conseguir el objetivo de la cooperativa.

Dichas prestaciones quedarán sujetas y exentas por el artículo 20.Uno.12º.

Los servicios prestados a personas físicas que practiquen el deporte o la educación física, cualquiera que sea la persona o entidad a cuyo cargo se realice la prestación, siempre que tales servicios estén directamente relacionados con dichas prácticas y sean prestados por las siguientes personas o entidades:

La exención no se extiende a los espectáculos deportivos.

Por ejemplo, supongamos un centro cultural financiado con fondos públicos en el que se van a desarrollar distintos talleres, unos incluidos en los planes de estudio del sistema educativo, como por ejemplo, Fotografía, Guitarra, Informática, Corte y Confección, y otros de carácter deportivo, como Yoga, Pilates y Taichi. Los participantes deberán pagar cinco euros por cada una de las actividades en las que deseen participar.

Analizando el artículo 20.Uno.9º, quedarán sujetas y exentas las enseñanzas impartidas por una entidad de derecho público sobre materias incluidas en los planes de estudio del sistema público educativo, por lo tanto, los talleres de Fotografía, Guitarra, etc. estarán sujetos y exentos de IVA, quedando las actividades deportivas excluidas de la exención por el propio artículo, al no estar recogidas en ningún plan de estudios.

No obstante y según este propio artículo 20.Uno.13º, en caso que esas actividades físicas sean prestadas por entidades de derecho público quedarán sujetas y exentas de tributar por IVA y por lo tanto, el centro cultural no devengará IVA por las actividades deportivas (Yoga, Pilates y Taichi).

Las prestaciones de servicios que a continuación se relacionan efectuadas por entidades de derecho público o por entidades o establecimientos culturales privados de carácter social que carezcan de finalidad lucrativa:

Recordar que una empresa privada se considerará de carácter social si cumple los siguientes requisitos recogidos en el artículo 20.Tres de la Ley 37/1192:

El transporte de enfermos o heridos en ambulancias o vehículos especialmente adaptados para ello.

Comprende las operaciones de seguro, reaseguro y capitalización.

El primer concepto a tratar sería el de una operación de seguro, donde una compañía aseguradora acuerda resarcir al asegurado en el caso que suceda el hecho previsto. La cantidad que abona el asegurado a la compañía de seguros quedará sujeta y exenta de IVA.

La compañía de seguros abonará la reparación, ya sea directamente a la empresa encargada de realizar el servicio de reparación o mediante la presentación por parte del asegurado de una factura de reparación previa autorización de la compañía.

La compañía de seguros se compromete al pago de los gastos, lo que supone en el caso de particulares abonar la totalidad de la factura, IVA incluido, ya que para los particulares este impuesto es un gasto. En el caso de empresarios o profesionales cuyo IVA soportado es deducible, se abonaría únicamente la base imponible y en caso que el IVA soportado no fuese deducible, se abonaría la base imponible más la cuota de IVA.

Por ejemplo, supongamos un particular que repara su vehículo, recibiendo la factura del servicio a su nombre y que posteriormente la entrega a la Compañía de Seguros para su abono. En este caso, el particular pagará la totalidad de la factura (IVA incluido) que posteriormente le será abonada en su totalidad (IVA incluido) por la compañía de seguros.

En el mismo caso que el anterior, pero suponiendo que el damnificado es una sociedad o una persona física en el desempeño de una actividad económica o profesional con derecho a la deducción de la totalidad de IVA soportado. En este caso la Compañía de Seguros abonará únicamente la base imponible.

El segundo concepto tratado en este apartado es el del reaseguro, el cual sucede cuando una entidad de seguros con respecto a uno o varios de sus propios contratos acuerda con otra compañía, a cambio de una contraprestación sujeta y exenta de IVA, ceder parte o la totalidad del riesgo de los mismos. Suele ser común en aquellas operaciones en las que la propia compañía de seguros no puede asumir la totalidad del riesgo, ya que en caso de producirse el hecho asegurado, dicha compañía podría quebrar.

El tercer concepto es la capitalización, la cual consiste en la aportación de cuantías constantes a lo largo de un período determinado con el fin de constituir un capital final. Se utilizan para obtener rentas futuras con las que complementar la jubilación, crear seguros de supervivencia y fallecimiento, etc. Las aportaciones para la constitución de dichos capitales quedarán sujetas y exentas de IVA.

Las entregas de sellos de Correos y efectos timbrados de curso legal en España por importe no superior a su valor facial.

El valor facial de un sello es el valor que le asigna el emisor y que figura en el mismo documento. El pago del valor facial da derecho al servicio de envío de correo, adjuntando el sello en el sobre como justificante del pago. La compra de sellos por coleccionistas donde el valor real por el que se realiza la compra supera el valor facial quedará sujeta y no exenta de IVA.

Por ejemplo, la compra de un sello emitido en 1936 cuyo valor facial es de 30 céntimos y valor de venta 600 euros quedará sujeto y no exento de IVA.

Respecto a los efectos timbrados, éstos vienen grabados por el impuesto de Actos Jurídicos Documentados mediante lo que se denomina "timbre". El timbre es el importe que debemos abonar para adquirir el documento. Un documento mercantil timbrado que ya ha sido tratado es la letra de cambio cuya adquisición estará sujeta al pago del timbre correspondiente y sujeta y exenta de IVA.

Entre otras, se comentan las siguientes operaciones financieras sujetas y exentas:

Por ejemplo, supongamos que se entregan un conjunto de pagarés a una entidad financiera para que proceda al anticipo de fondos y su posterior cobro llegado el vencimiento, dicha operación quedará sujeta y exenta de IVA.

Si únicamente se entregan dichos pagarés para la gestión del cobro sin acompañarlo del anticipo de fondos, dicha operación se encontrará sujeta y no exenta de IVA.

Recibo de una entidad financiera por el servicio de gestión de cobro sujeto a IVA.

Tampoco se aplica la exención a los servicios prestados al cedente en el marco de los contratos de "factoring", con excepción de los de anticipo de fondos que, en su caso, se puedan prestar en estos contratos.Supongamos que vamos a solicitar un préstamo bancario y la entidad financiera nos cobra una comisión de estudio para cubrir los gastos con los que conocer la viabilidad de la operación, además de una comisión de apertura por los trámites para poner a nuestra disposición la cuantía prestada. Dichas gestiones quedarán sujetas y exentas de IVA.

Supongamos una empresa interesada en adquirir un crédito a una sociedad a cambio del anticipo de dicha cuantía, menos la correspondiente retribución por dicho anticipo. La transmisión del crédito para el cedente será una operación sujeta y exenta de IVA. Los contratos de factoring (solo para el caso del servicio relacionado con el anticipo de fondos), confirming o forfaiting, quedarán sujetos y exentos de IVA.

Por ejemplo, una sociedad interesada en adquirir un local comercial solicita un préstamo hipotecario, presentando como garantía real de pago una de sus naves. La constitución de dicha garantía real quedará sujeta y exenta de IVA.

Otro ejemplo sería la contratación de una caución, consistente en un seguro que cubre al tomador de las responsabilidades económicas que se le puedan reclamar en caso de incumplimiento de lo pactado. Dicha garantía quedará sujeta y exenta de IVA.

Por ejemplo, supongamos el caso de una empresa constructora que ejecuta una obra existiendo una garantía de cobro a su favor en caso de impago del promotor, avalada por una entidad financiera. Dicha empresa constructora acaba subcontratando la obra, cediéndole al subcontratista la garantía debido a que ahora será ella quien soporte todo el riesgo de la construcción. En este caso la transmisión de la garantía quedará sujeta y exenta de IVA.

Por ejemplo, una entidad financiera cobra una comisión por la renovación y el uso de la tarjeta de crédito o débito como medio de pago. Dicha prestación de servicios quedará sujeta y exenta de IVA.

Otro ejemplo, sería el caso de una libranza, que consiste en autorizar a la empresa pagadora por parte de uno de sus empleados al descuento de una determinada cantidad de su nómina con la obligación de ingresarla en la entidad financiera que determine el empleado. El objetivo sería liquidar una deuda o crédito concedido a éste último por dicha entidad. Las transferencias realizadas quedarán sujetas y exentas de IVA.

Entre otras, la exención se extiende a:Por ejemplo, como poseedores de un pagaré o una letra de cambio, podríamos endosarla, es decir, transmitirla cediendo los derechos de cobro en favor de un tercero. Dicha transmisión quedaría sujeta y exenta de IVA.

Al igual que se ha visto en el apartado a), no se incluye en la exención la cesión de efectos en comisión de cobranza (gestión de cobro). Tampoco se incluyen en la exención los servicios prestados al cedente en el marco de los contratos de "factoring", con excepción de los de anticipo de fondos que, en su caso, se puedan prestar en estos contratos.Supongamos que desea viajar a un país donde la moneda de curso legal es diferente a la nuestra. En este caso, antes de partir adquirimos moneda de dicho país, quedando dicha adquisición sujeta y exenta de IVA.

Un ejemplo contrario sería la adquisición en una joyería de un colgante de oro de 18 quilates. Dicha compra quedará sujeta y no exenta de IVA.

A efectos de lo dispuesto en el párrafo anterior se considerarán de colección las monedas y los billetes que no sean normalmente utilizados para su función de medio legal de pago o tengan un interés numismático, con excepción de las monedas de colección entregadas por su emisor por un importe no superior a su valor facial (valor que le asigna el emisor y que figura en la misma moneda) que estarán sujetas y exentas del impuesto.Por ejemplo, se desea adquirir por 85 euros un billete de colección de 25 pesetas emitido en 1906, dicha venta quedará sujeta y no exenta de IVA. Si esa misma moneda se adquiere por el equivalente en euros a 25 pesetas, quedará sujeta y exenta de IVA.

Aunque en este apartado se excluye de la exención las piezas de oro, es importante destacar que existe el régimen especial de oro de inversión, de aplicación obligatoria a las ventas de oro de inversión, las cuales quedarán sujetas y exentas de IVA. En caso que el comprador fuese empresario o profesional se permitiría la renuncia a la exención.Por ejemplo, un particular desea realizar una inversión adquiriendo un lingote de oro de ley de 24 quilates, equivalente a 999 milésimas y por lo tanto oro de inversión. Dicha compra quedará sujeta y exenta de IVA. En el mismo caso anterior en el que se quisiera comprar un lingote de plata o monedas de plata, dicha compra quedaría sujeta y no exenta de IVA.

Supongamos que varias empresas industriales con grandes consumos de energía crean una sociedad que actuará como central de compra de electricidad a eléctricas que operan en varios países (España, Francia y Portugal) y posteriormente venderla a los socios industriales. La central de compras adquiere energía eléctrica que revende a sus socios (operaciones sujetas y no exentas), además oferta a terceros un producto financiero consistente en garantizar un precio fijo de energía durante un tiempo determinado, liquidando la diferencia entre el precio real (que es el que pagará el cliente) y el garantizado en el contrato de cobertura, que generará diferencias positivas o negativas, obteniendo la central de compras beneficios o pérdidas. El producto financiero anterior es un producto derivado ya que su resultado depende o deriva del valor de otra variable. Los importes a abonar o cargar obtenidos o pagados del mismo se consideran prestaciones de servicios relativos a valores, que quedarán sujetos y exentos de IVA.

Se exceptúan los siguientes:Supongamos una vivienda en régimen de multipropiedad, en la que varios propietarios han adquirido el derecho a su uso en diferentes temporadas del año. La venta de dichos derechos de uso y disfrute quedarán sujetos y no exentos de IVA.

Por ejemplo, supongamos una sociedad interesada en adquirir el 100 % del capital de otra sociedad mediante la compra de las acciones de la misma. El activo de la sociedad que se desea adquirir está constituido en más del 50 % por bienes inmuebles afectos a la actividad económica de promoción de edificaciones. El comprador tiene la intención de continuar con el objeto social. En este caso la transmisión de valores quedará sujeta y exenta al no aplicarse este apartado.

Por ejemplo, la venta de acciones o la venta de una opción de compra sobre un paquete de acciones.