Vistos los documentos previos a la emisión de una factura, se va a tratar de una forma más amplia la factura en la compra-venta de productos objeto de la actividad principal de la empresa, es decir, en el caso de un supermercado, sería la facturación relacionada con la alimentación o bebidas de dicho supermercado, o en el caso de un concesionario de vehículos, sería la facturación por la compra-venta de vehículos.

En este tipo de operaciones es habitual encontrarnos con facturas rectificativas o recapitulativas, que a su vez, hace necesario cumplir también con los plazos de emisión de facturas, etc.

En los siguientes apartados se va a explicar el sistema actual de facturación basado en dos tipos de facturas: la factura completa u ordinaria y la factura simplificada, donde esta última tiene un contenido más reducido que las primeras facilitando así los procedimientos administrativos en las relaciones comerciales entre los clientes y la empresa.

En primer lugar, podríamos definir a la factura, ya sea completa o simplificada, como el documento que expresa y acredita de forma textual y monetaria la compra-venta de productos o la prestación de servicios y cuyo justificante, viene en muchos casos avalado por el albarán de entrega firmado por el cliente.

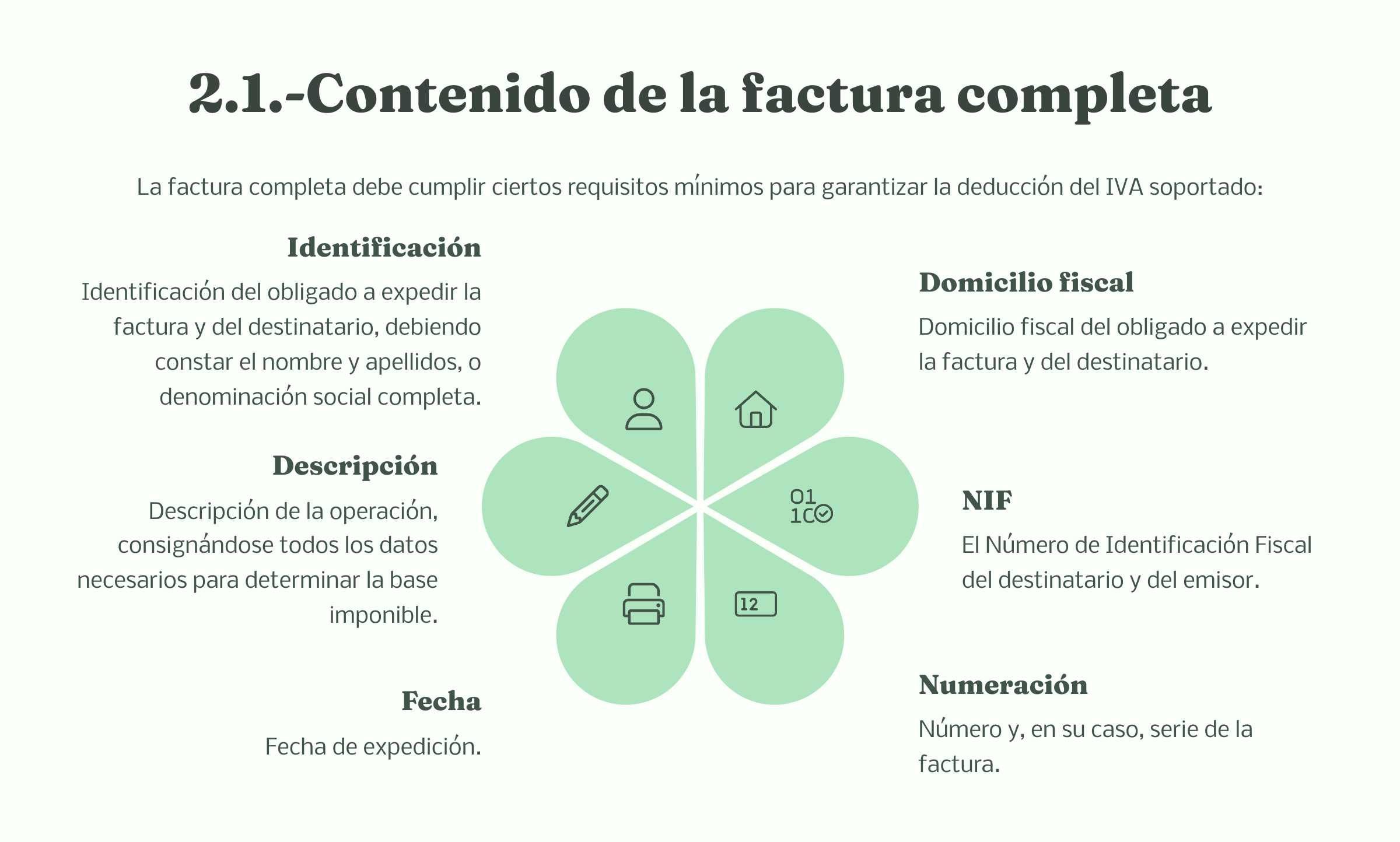

Existen un sinfín de contenidos genéricos que pueden ser incluidos en las facturas completas y sus copias, no obstante, aquí nos centraremos en los contenidos mínimos que deben tener para que el destinatario, en caso de ser empresario o profesional, pueda deducirse el IVA soportado en sus adquisiciones.

Éstos son los siguientes:

Un ejemplo de operaciones de distinta naturaleza podría ser el de un empresario o profesional que realice dos actividades distintas en un mismo local y para ello se haya tenido que dar de alta en dos epígrafes distintos del Impuesto de Actividades Económicas (IAE). Supongamos una empresa que se dedica a la fabricación de prendas de vestir además de venderlas al consumidor final en el propio local. En este caso podrá emitir serie distinta por la venta de prendas como fabricante y por la venta de prendas como comerciante minorista.

No obstante, entre otros casos, será obligatoria la expedición de facturas con series específicas en las siguientes situaciones:

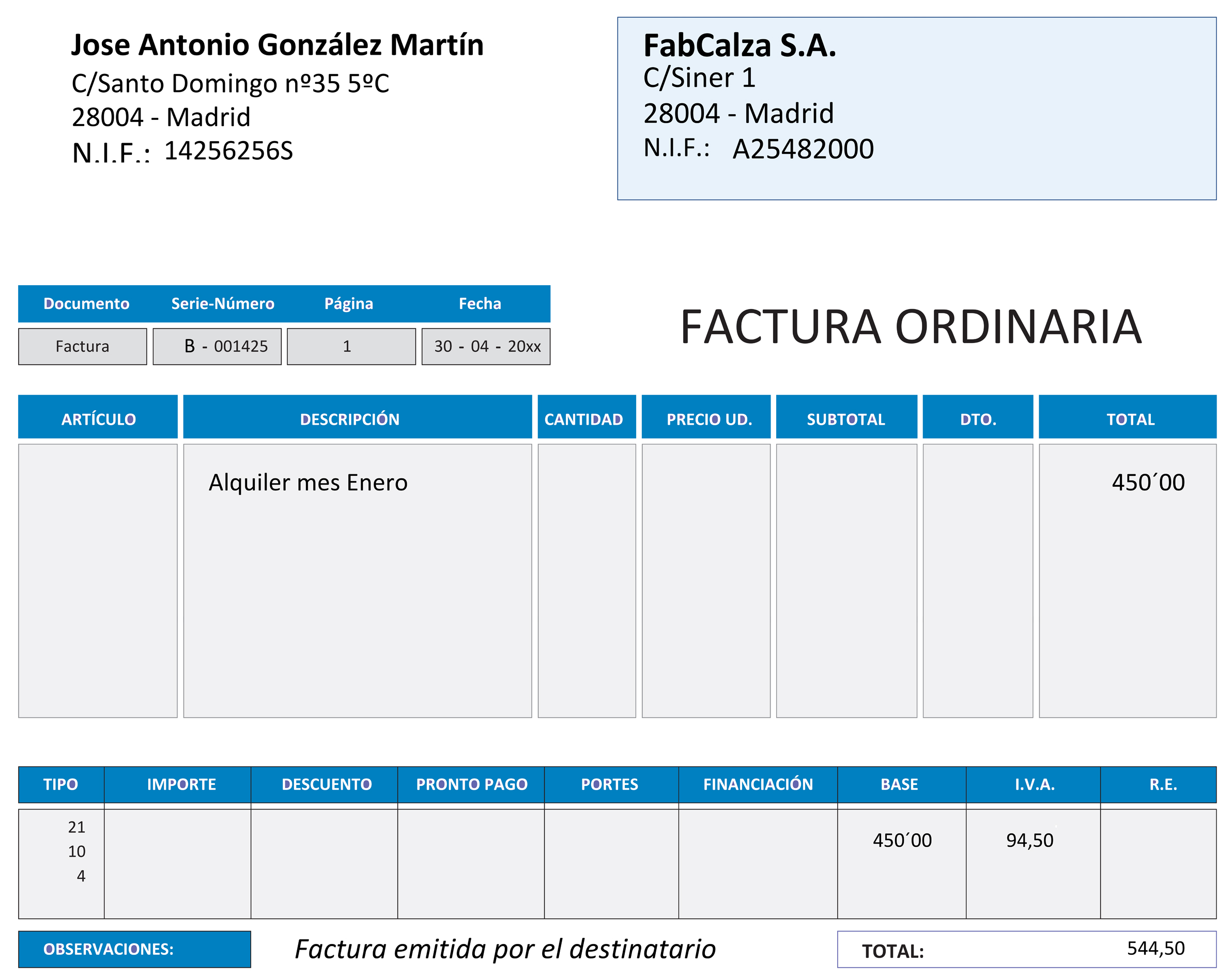

Un ejemplo podría ser el de una sociedad que alquila un local comercial a un propietario que carece de los recursos o conocimientos necesarios para emitir facturas por dicho alquiler. En este caso la factura la emitiría la sociedad añadiendo el texto indicativo, como puede verse a continuación.

Un caso habitual son los empresarios o profesionales que realizan adquisiciones intracomunitarias de bienes sujetos a IVA, en este caso, el emisor de la factura no está obligado repercutir el IVA y por ello debe añadir el texto mencionado anteriormente, ya que la obligación recaerá sobre el comprador.

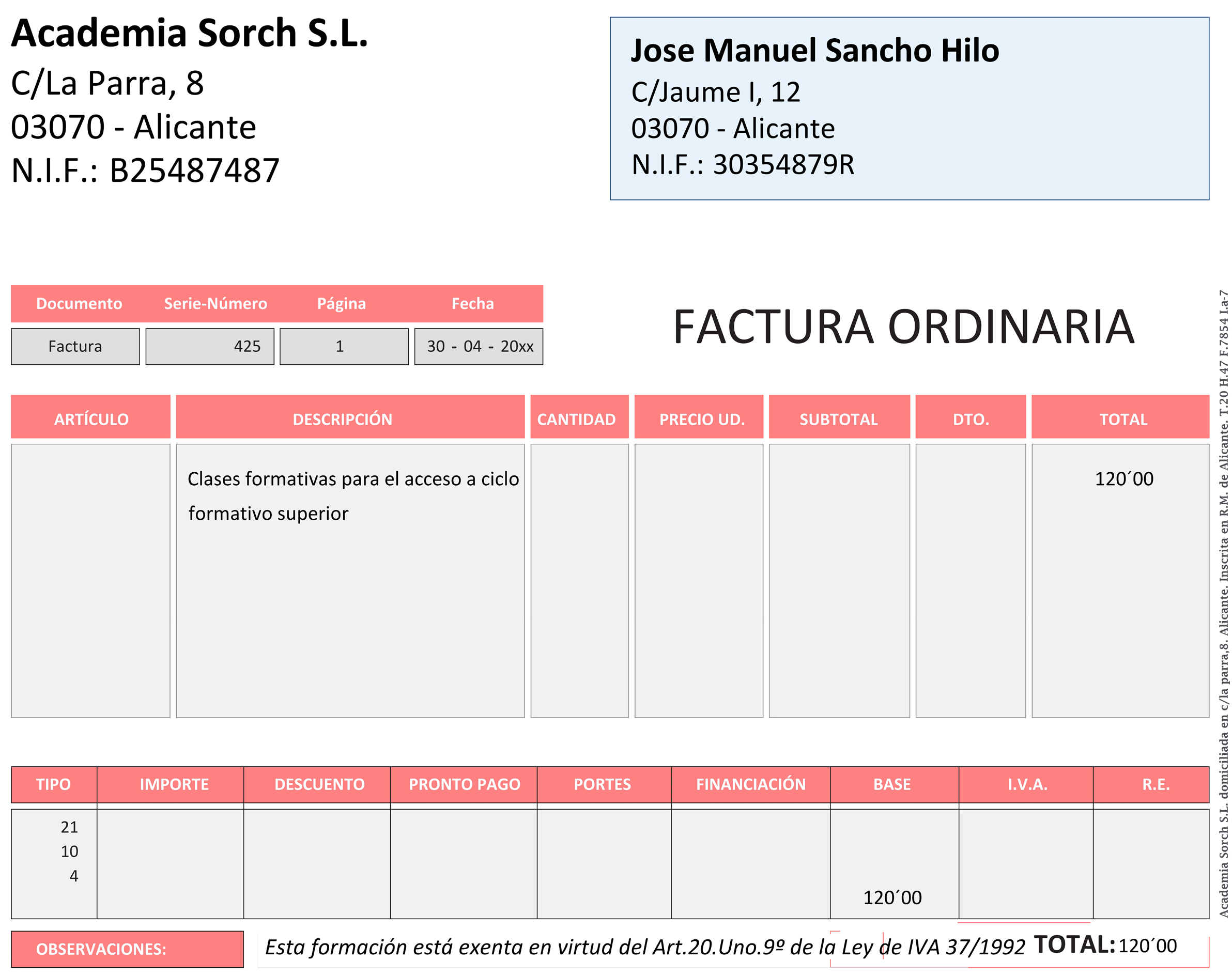

Por ejemplo, en caso de impartir clases de formación exentas de IVA, se incluirá el siguiente texto referenciando la norma legal que la exime: "Esta formación está exenta en virtud del Art.20.Uno.9º de la Ley del IVA 37/1992".

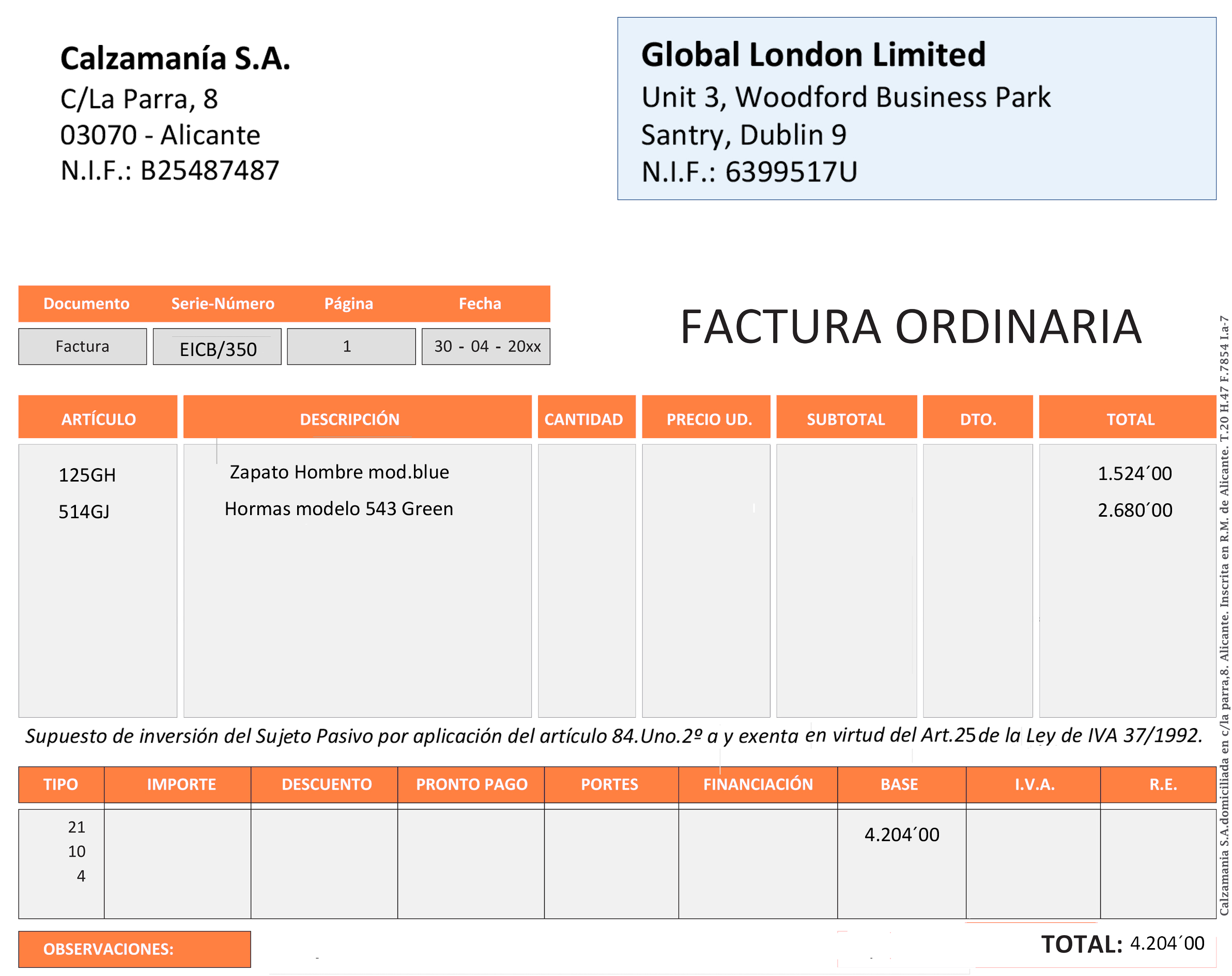

Otro ejemplo sería el caso de una entrega intracomunitaria de bienes. En ésta deberá constar en la factura de venta el siguiente texto "Supuesto de inversión del sujeto pasivo por aplicación del artículo 84.Uno.2º a) y exenta según artículo 25 de la Ley del IVA 37/1992".

No es obligatorio consignar en la factura los datos de identificación del destinatario cuando éste no sea empresario o profesional y la contraprestación sea inferior a 100 euros (IVA excluido), el documento así expedido no tiene la consideración de factura para la deducción del IVA soportado.

Por ejemplo, si un empresario o profesional obligado a emitir facturas realizara una venta a un particular por un importe inferior a 100 euros, no necesitaría solicitarle todos los datos al cliente para su emisión.

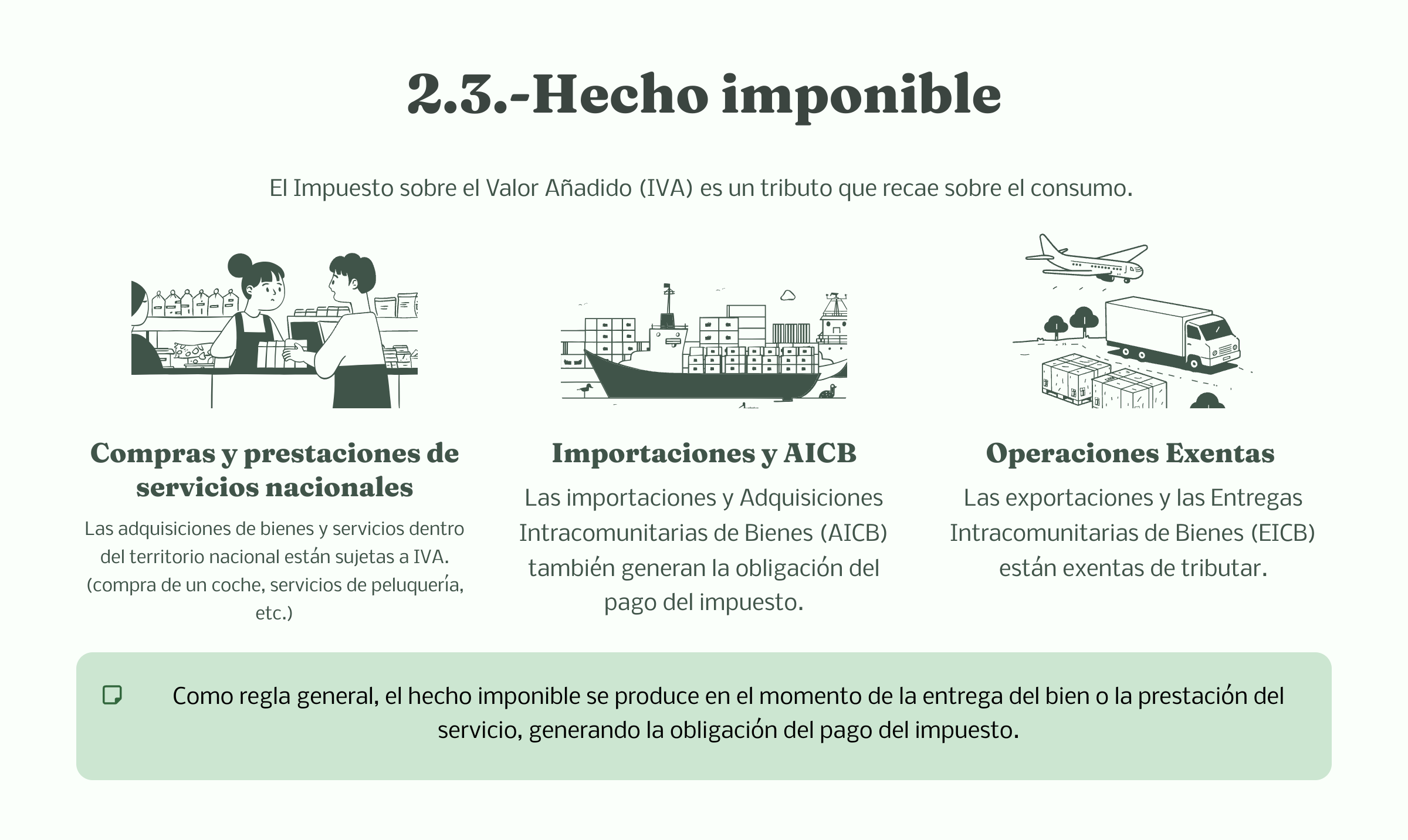

El Impuesto sobre el Valor Añadido (I.V.A.) es un tributo que recae sobre el consumo. Comprar productos o consumir servicios son hechos imponibles sobre los que recae el impuesto, por ejemplo, la compra de un coche, el servicio de un corte de pelo, el consumo de electricidad, el servicio de reparación de un móvil, etc. Como se ha visto, en el IVA, el hecho que hace nacer la obligación del pago del impuesto son las adquisiciones de bienes y servicios, así como las importaciones y adquisiciones intracomunitarias de bienes (AICB), en cambio, las exportaciones y las Entregas Intracomunitarias de Bienes (EICB) están exentas de tributar.

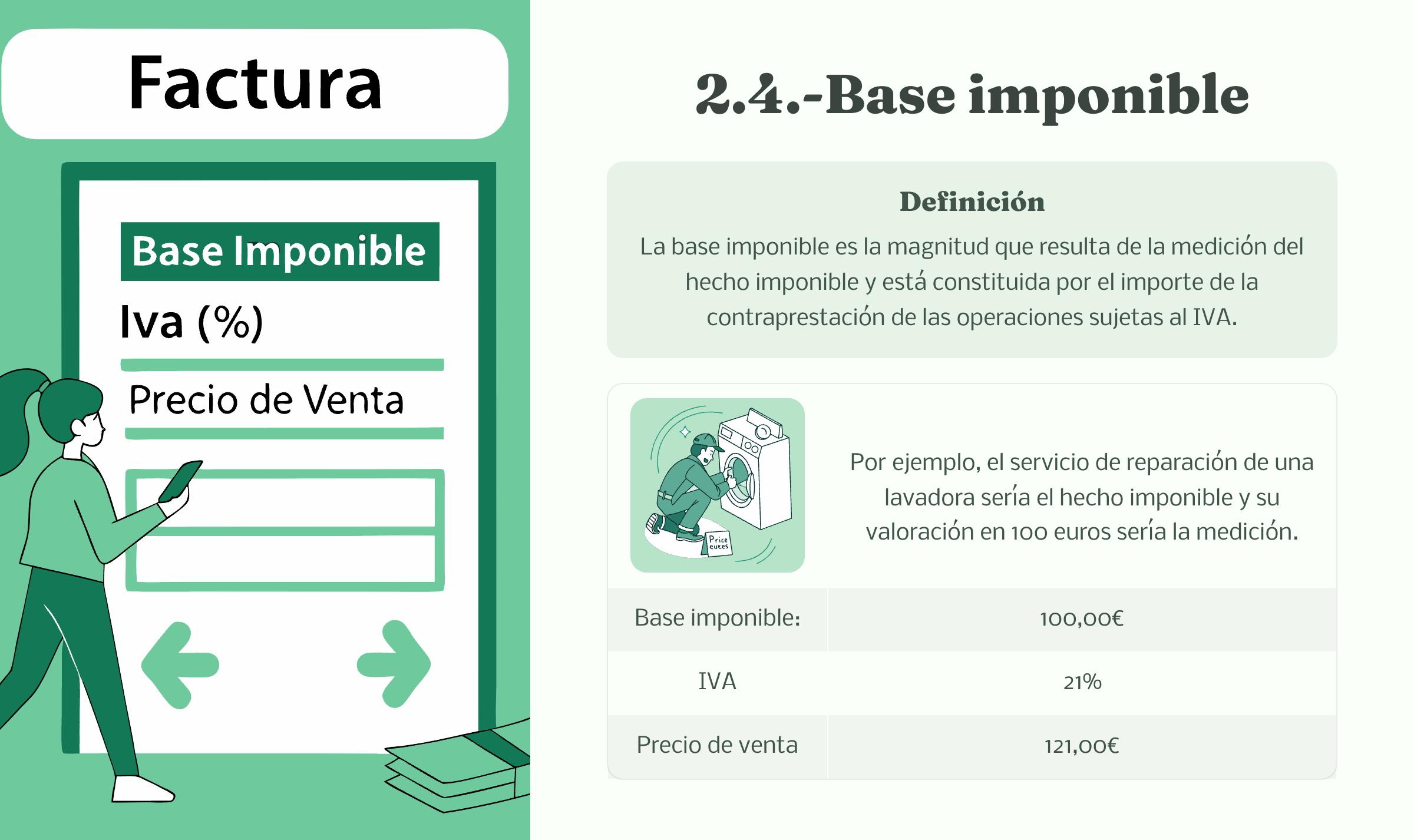

La base imponible es la magnitud que resulta de la medición del hecho imponible y está constituida por el importe de la contraprestación de las operaciones sujetas al IVA.

Por ejemplo, en la factura de la compañía eléctrica o la gasolinera nos presentarán una base imponible con dichos impuestos incluidos en la misma. Se exceptúa el propio IVA.

Las tasas por el uso de un bien público que se abonen directamente a entes públicos estarán exentas de IVA, excepto que se realice el servicio y el cobro de la tasa a través de una empresa pública, privada o mixta, por ejemplo, la tasa por la gestión de recogida de basura gestionada directamente por el ayuntamiento estará exenta de IVA, pero si la misma la realiza una empresa privada, en nombre propio y cobrando la tasa como contraprestación de sus servicios, dicha tasa estará sujeta a IVA.Por ejemplo, pueden existir piscinas gestionadas por empresas públicas o privadas, servicios de hospitalización públicos o privados. En estos casos se puede elegir ir a una piscina pública o privada y pagar el precio público estipulado en la piscina pública exento de IVA o pagar el precio de la piscina privada sujeto a IVA.

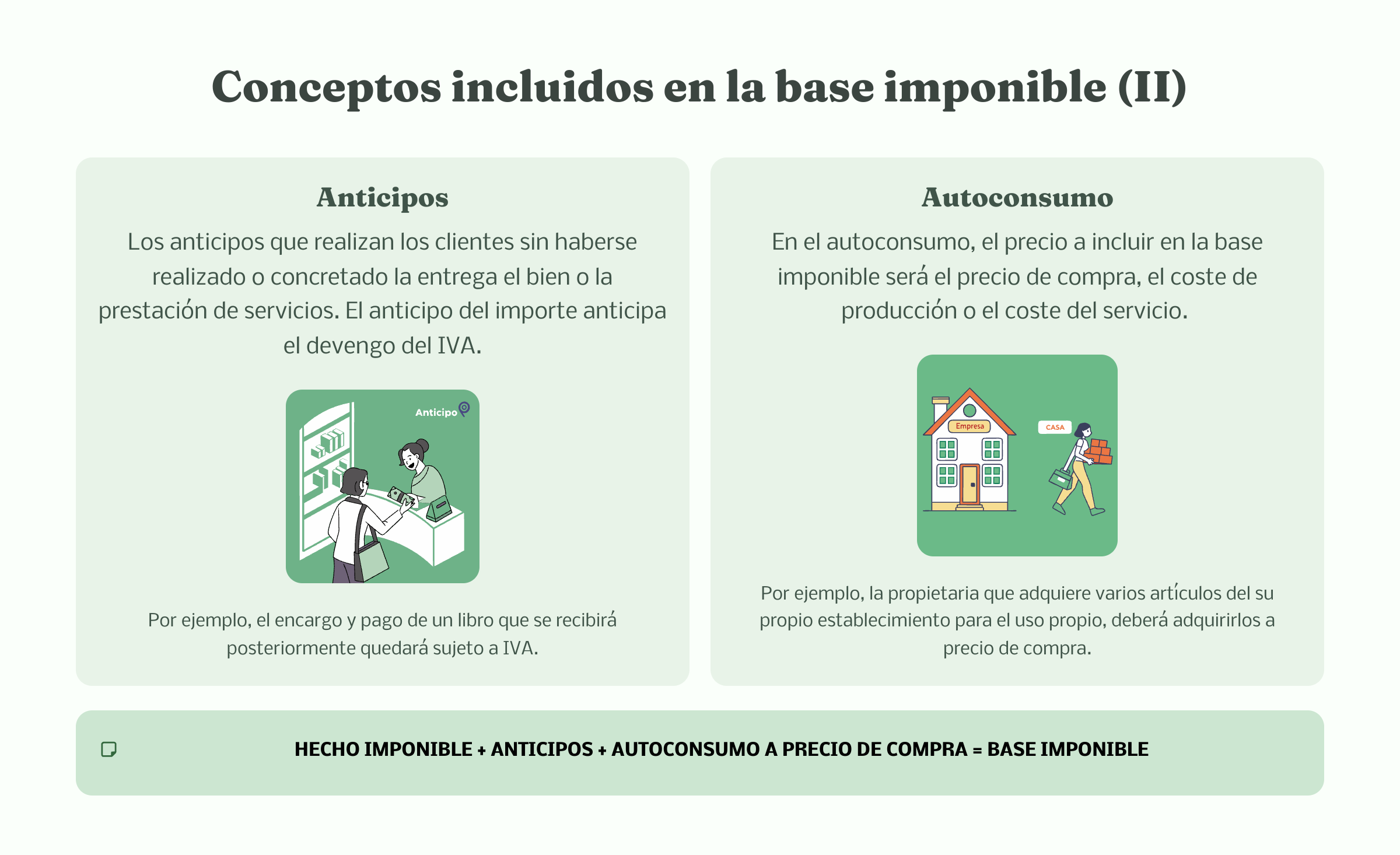

Por ejemplo, el propietario de un supermercado decide adquirir de su propio establecimiento, productos para su consumo personal. Dicha acción se considerará un autoconsumo sujeto a IVA, cuya base imponible será el precio de compra de los productos, independientemente del precio que haya pagado por ellos el propietario.

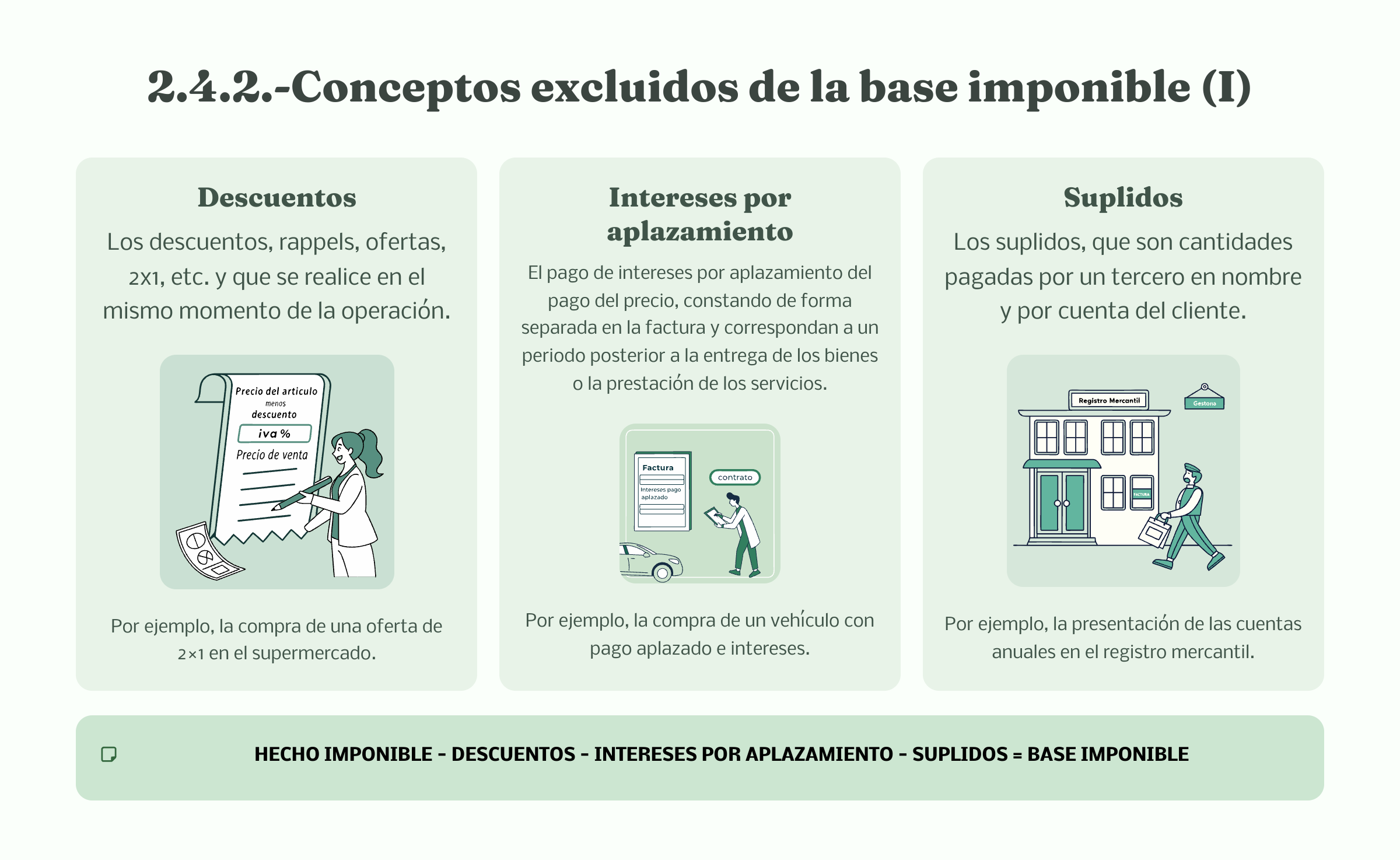

Por ejemplo, se adquieren unos guantes de trabajo con un descuento del 10 % incluido en la propia factura de compra, ese descuento se restará de la base imponible.

Por ejemplo, los intereses pagados por la financiación de la compra de un electrodoméstico en varias cuotas e indicado de forma separada en la propia factura, no estarán incluidos en la base imponible.

Por ejemplo, el pago que realiza una empresa a su gestoría por depositar las cuentas anuales en el Registro Mercantil.

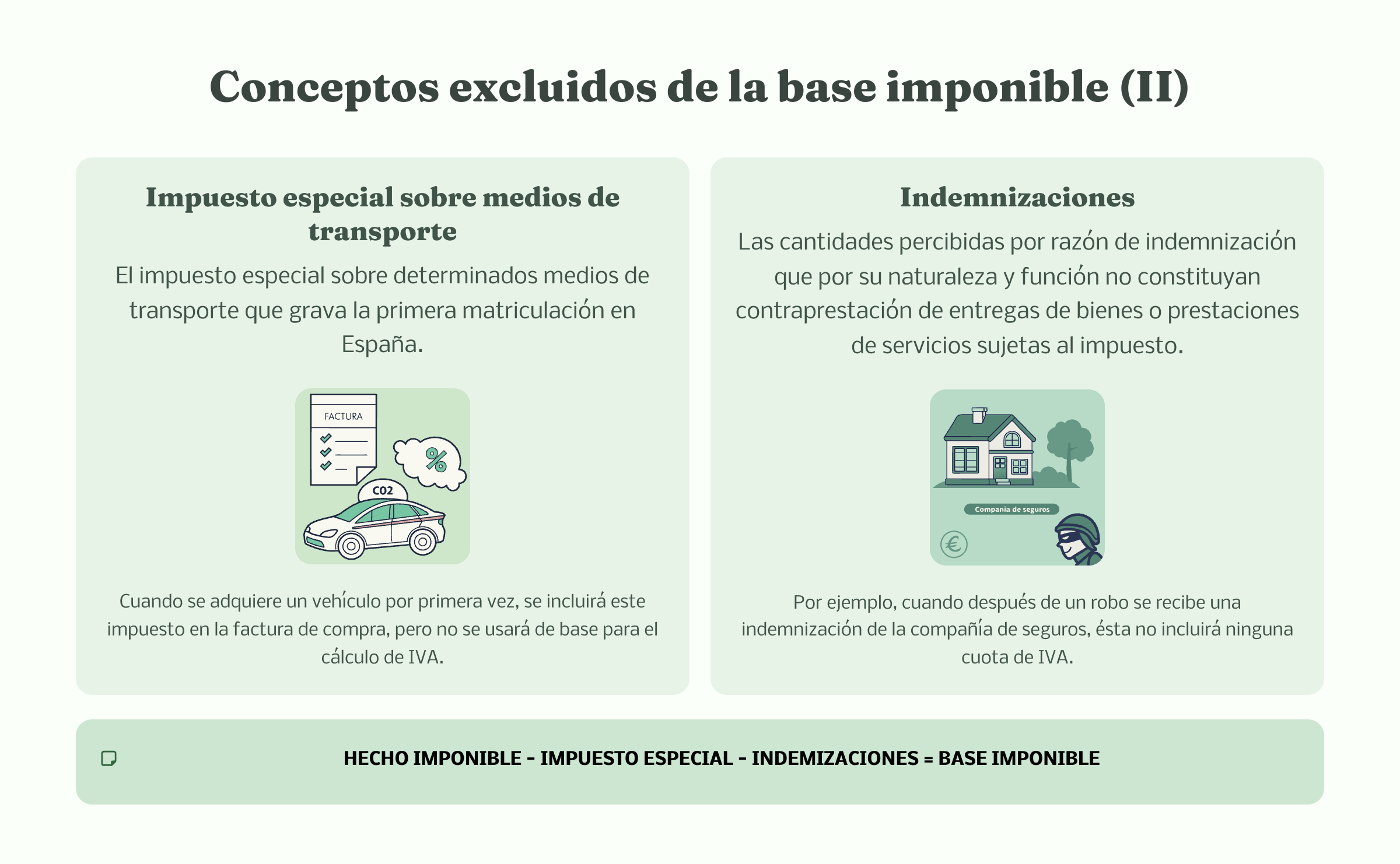

Por ejemplo, supongamos que un cliente nos emite un pagaré a un vencimiento determinado, la gestión de dicho cobro se encarga a una entidad financiera que lo presenta al cobro en la fecha acordada. Llegado el momento, dicho pagaré no se atiende y la entidad financiera nos genera un cargo de 10 euros por los gastos de devolución. Dichos gastos deberemos repercutírselos al cliente sin repercutirle IVA, ya que es una cantidad recibida en concepto de indemnización y por lo tanto, no incluida en la base imponible.

En el ámbito de las indemnizaciones que realizan las compañias de seguros, conviene destacar que las reparaciones que realizan empresarios y profesionales (taller de vehículos, fontaneros, electricistas,etc.) están sujetas a IVA, y que si las mismas, son abonadas primeramente por los asegurados para que posteriormente les sea reembolsado dicho importe por las aseguradoras, cabria preguntarse si el importe que abonan las aseguradoras a los asegurados debería incluir la cuota del IVA o no.

En el caso que el asegurado sea un profesional o una persona jurídica cuyo IVA soportado es deducible, la indemnización se considerará que no debe incluir el IVA, ya que el mismo es un gasto deducible.

En caso que el IVA soportado no sea deducible para el asegurado, la cuantía que abonará la compañía de seguros deberá incluir el IVA, ya que el IVA fue un gasto no deducible.

En los dos casos anteriores, la indemnización, con IVA incluido o no, quedará excluida de la base imponible y por lo tanto, no devengará IVA.

Por ejemplo, cuando se concede un descuento por volumen de operaciones, se emitirá una factura con el importe del descuento que incluirá el correspondiente IVA.

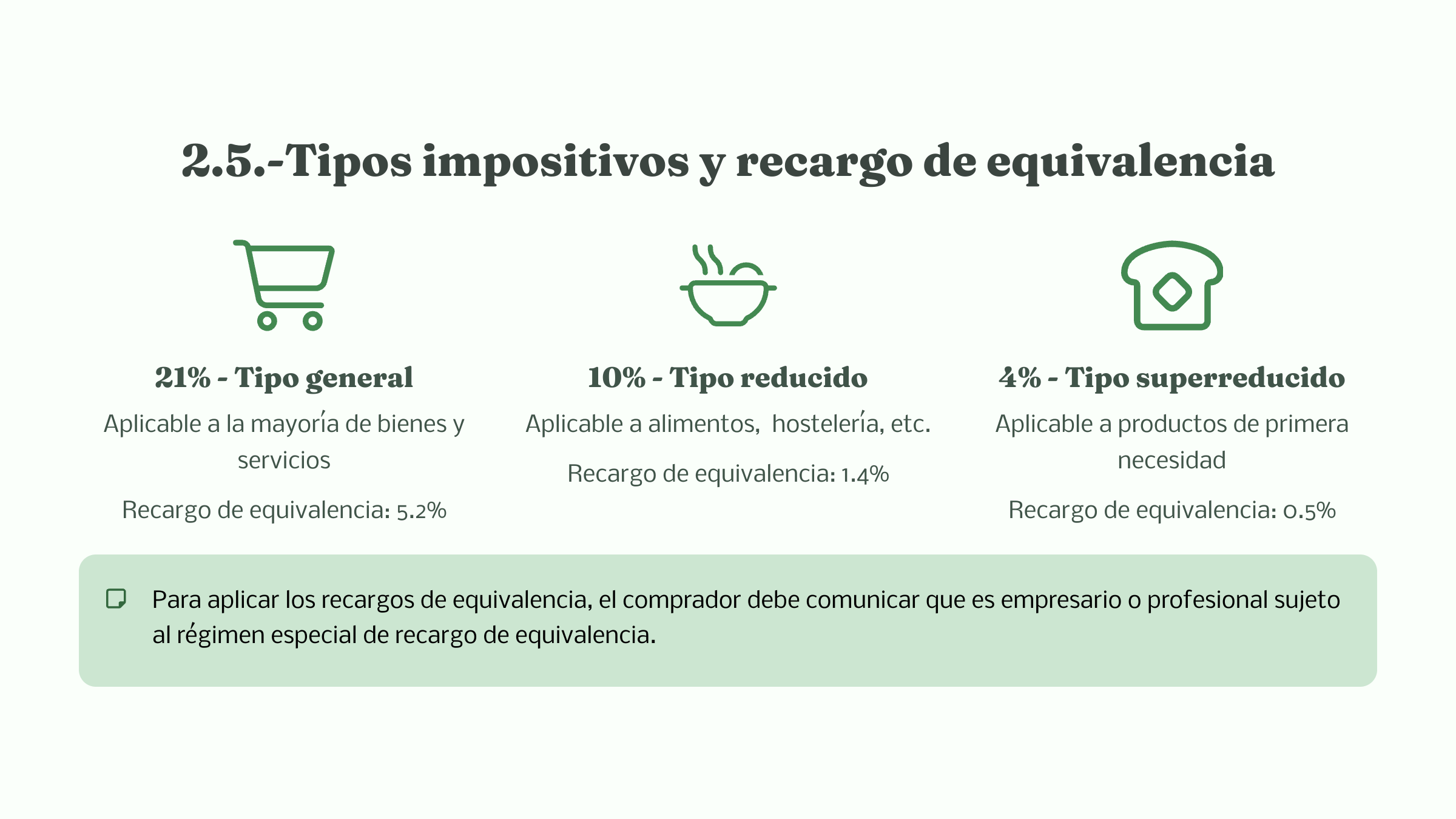

Existen tres tipos impositivos a aplicar en función del tipo de bien entregado o servicio prestado, actualmente son el 21 %, el 10 % y el 4%.

Asociados a éstos tres, existen tres recargos del 5.2 %, 1.4 % y 0.5 % respectivamente, aplicables en el caso de estar vendiendo a un empresario o profesional que nos haya comunicado que está sujeto al régimen especial de recargo de equivalencia.

Por ejemplo, si se venden productos sujetos al 10 %, además se le deberá cobrar un recargo del 1.4 %.

Sin ánimo de ser exhaustivos se van a nombrar los tipos impositivos que se aplican en función de los bienes o servicios que se entregan o prestan, con el objetivo dar una idea general de su aplicación.

Aplicación del tipo superreducido del 4 %:

Aplicación del tipo reducido del 10 %:

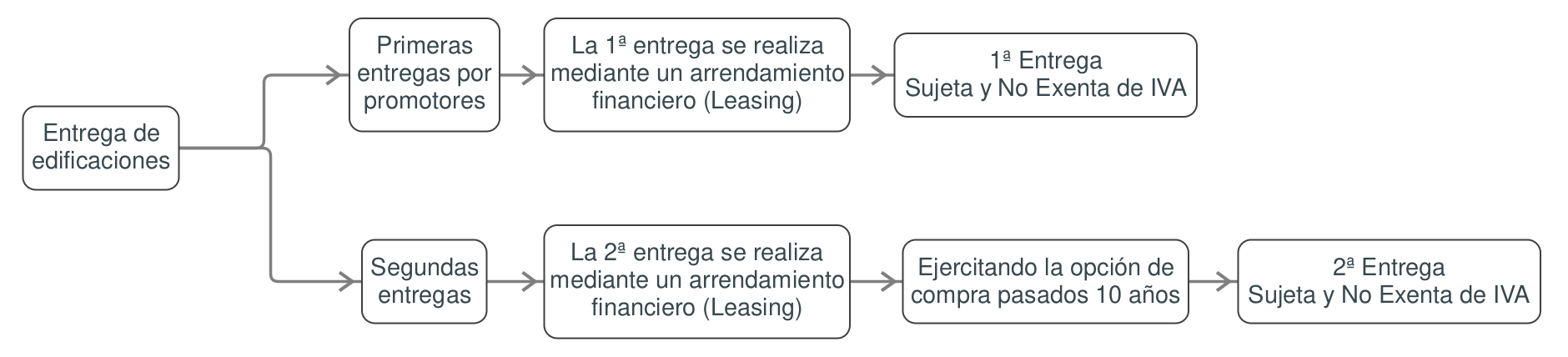

De entre los arrendamientos con opción de compra nos podemos encontrar:

En los arrendamientos con opción a compra se pueden distinguir dos partes a efectos del IVA:

1.- Un alquiler con periodicidad, por ejemplo, mensual, en concepto de prestación de servicios.

2.- Una entrega de bienes, en el momento en el que el arrendatario se compromete a ejercitar la opción de compra.

Ambas quedarán sujetas a IVA siempre que, en general, dichas entregas de bienes estén sujetas y no exentas a IVA, lo cual sucederá en las siguientes situaciones:

Arrendamientos con opción a compra sujetos a IVA.

Aunque el arrendamiento de vivienda es una prestación de servicios sujeta y exenta de IVA por el artículo 20.Uno.23º de la ley 37/1992, como se ha visto anteriormente, si dicho arrendamiento se realiza a través de un arrendamiento financiero (leasing), tanto la cuota como la opción de compra quedarán sujetas a IVA siempre que la entrega del bien al arrendatario esté sujeta y no exenta de IVA, situación que queda recogida en el mismo artículo 20.Uno.23º en su apartado d) donde se excluye de la exención a los arrendamientos financieros con opción a compra de viviendas.

Por ejemplo, una persona física arrienda una vivienda al promotor de una finca recién construida. Dicho alquiler quedará sujeto y exento de IVA, pero si esa misma persona física acuerda una operación de leasing sobre la misma vivienda, las cuotas y la opción de compra quedarán sujetas y no exentas de IVA, ya que en general, la entrega de viviendas del promotor a los propietarios es una operación sujeta y no exenta de IVA.

La aplicación del tipo del 21 % será para aquellos bienes y servicios que no estén incluidos en los anteriores tipos impositivos.

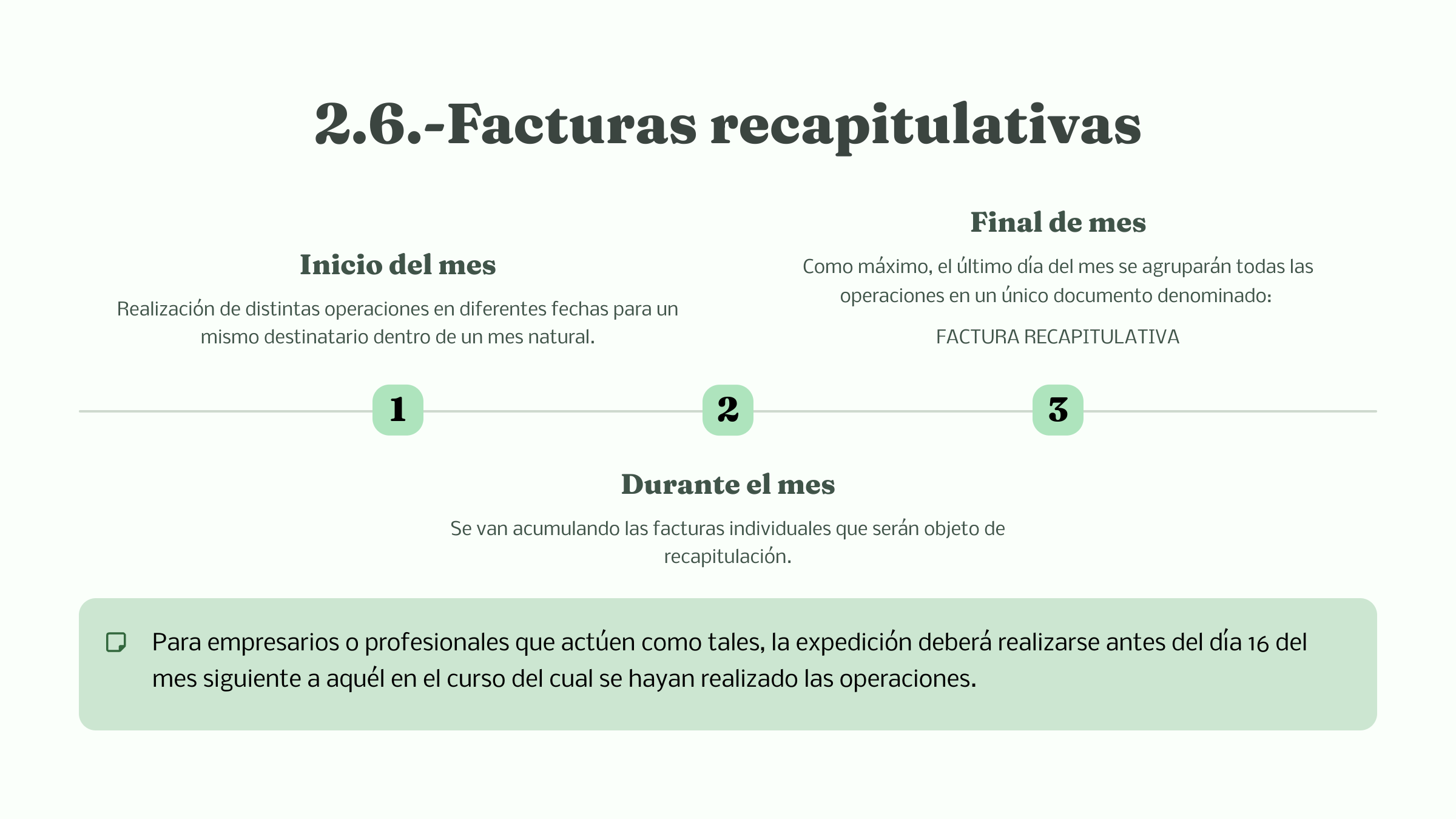

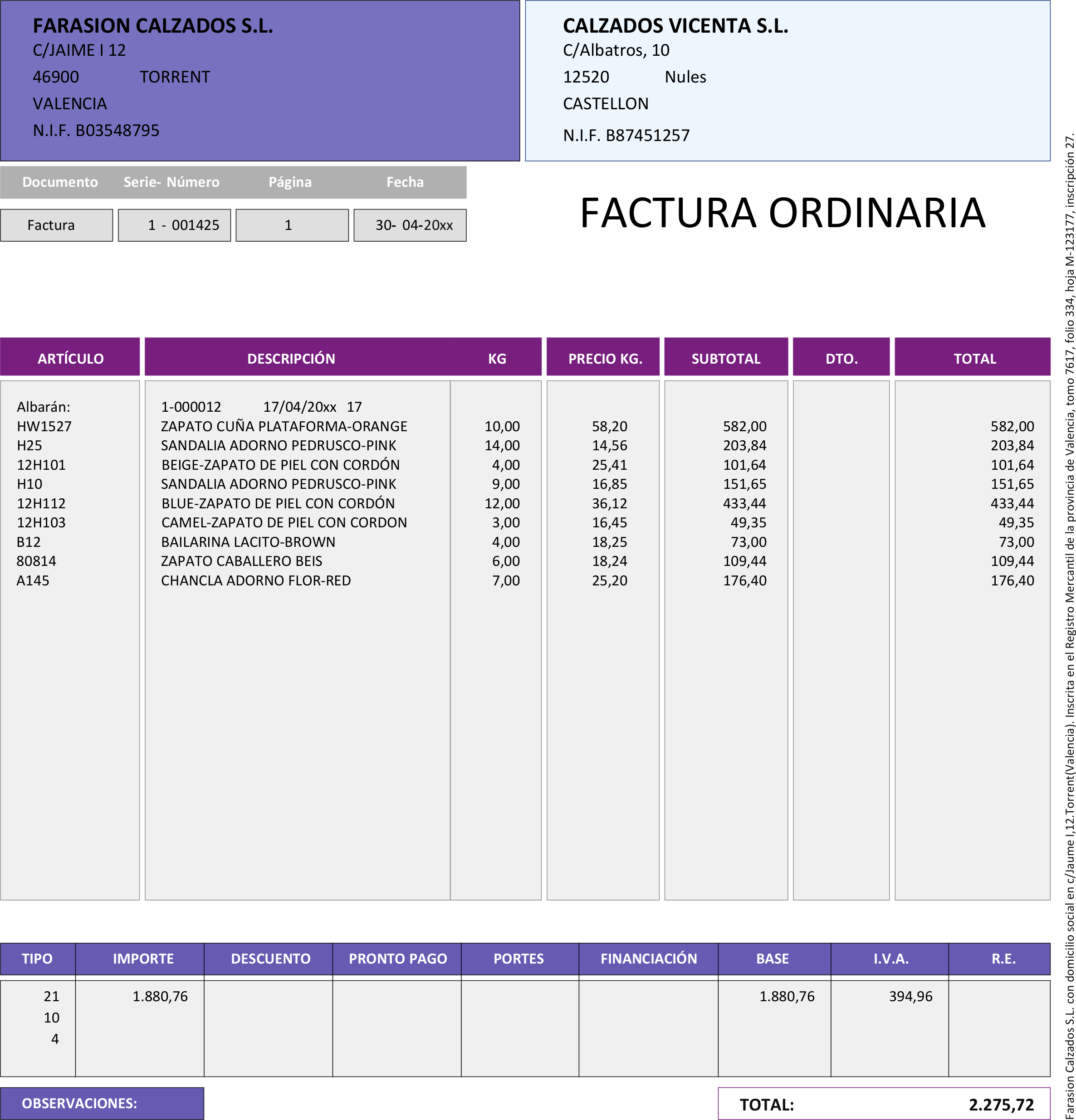

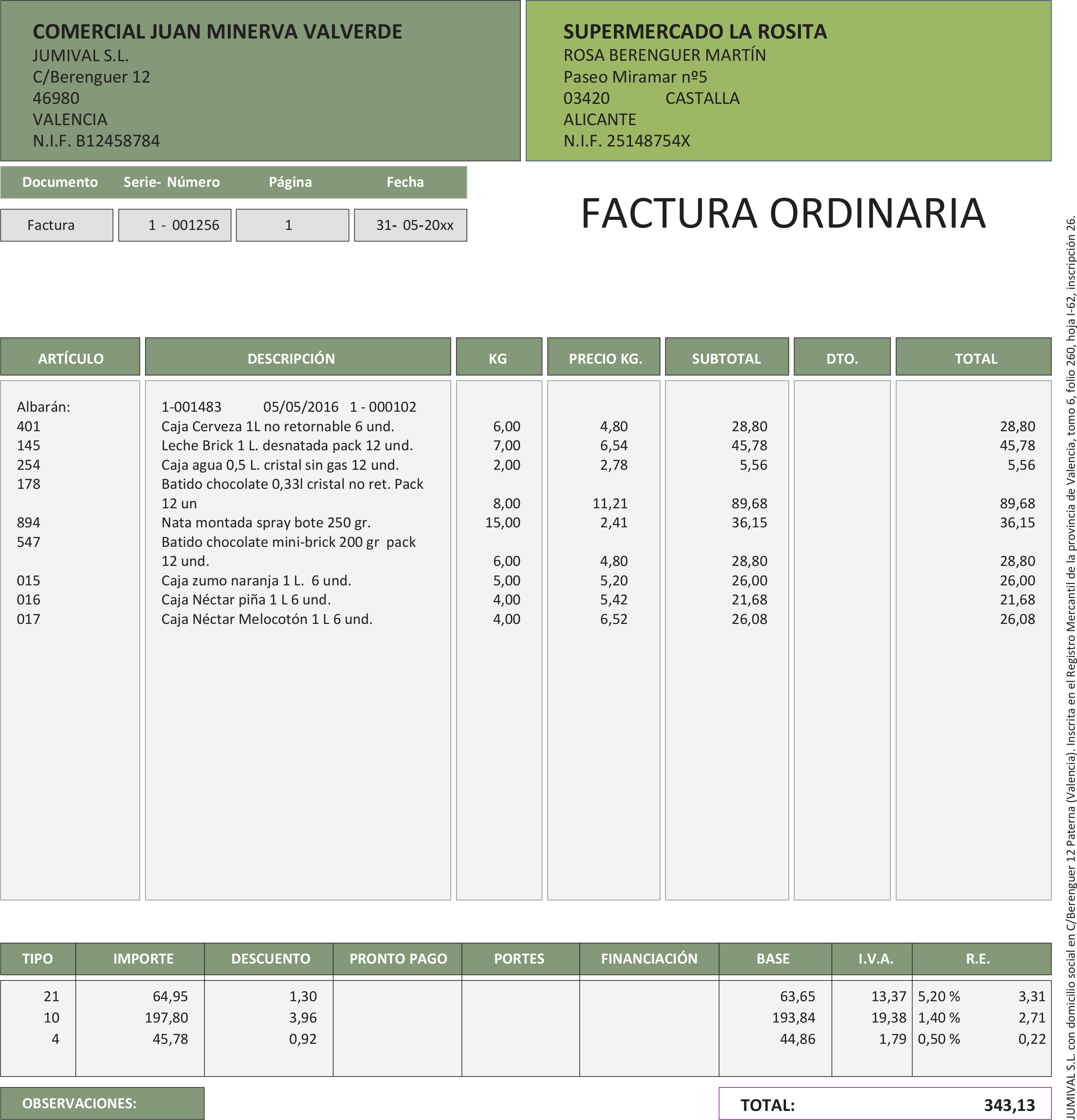

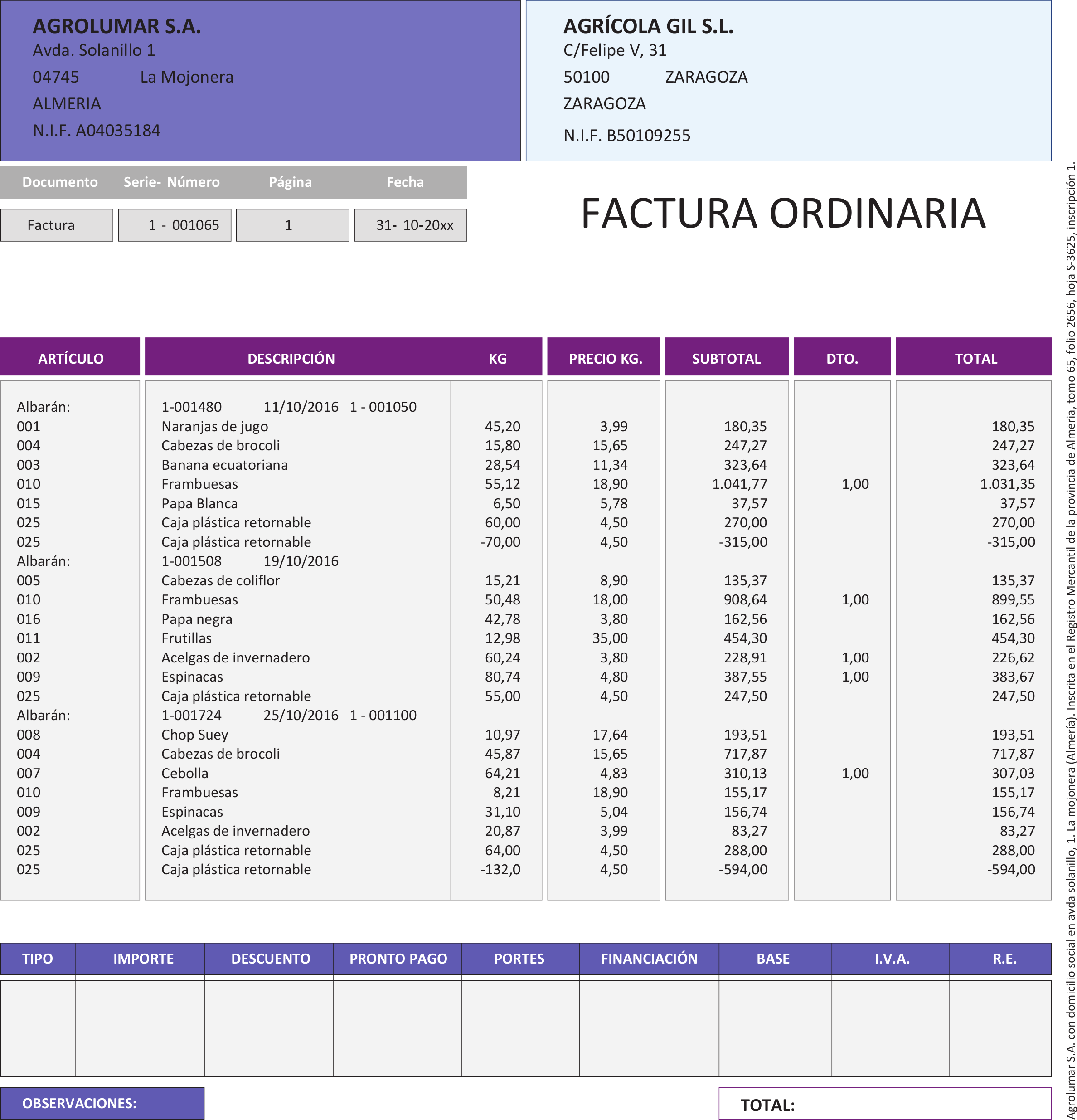

Podrán incluirse en una sola factura distintas operaciones realizadas en distintas fechas para un mismo destinatario, siempre que las mismas se hayan efectuado dentro de un mismo mes natural.

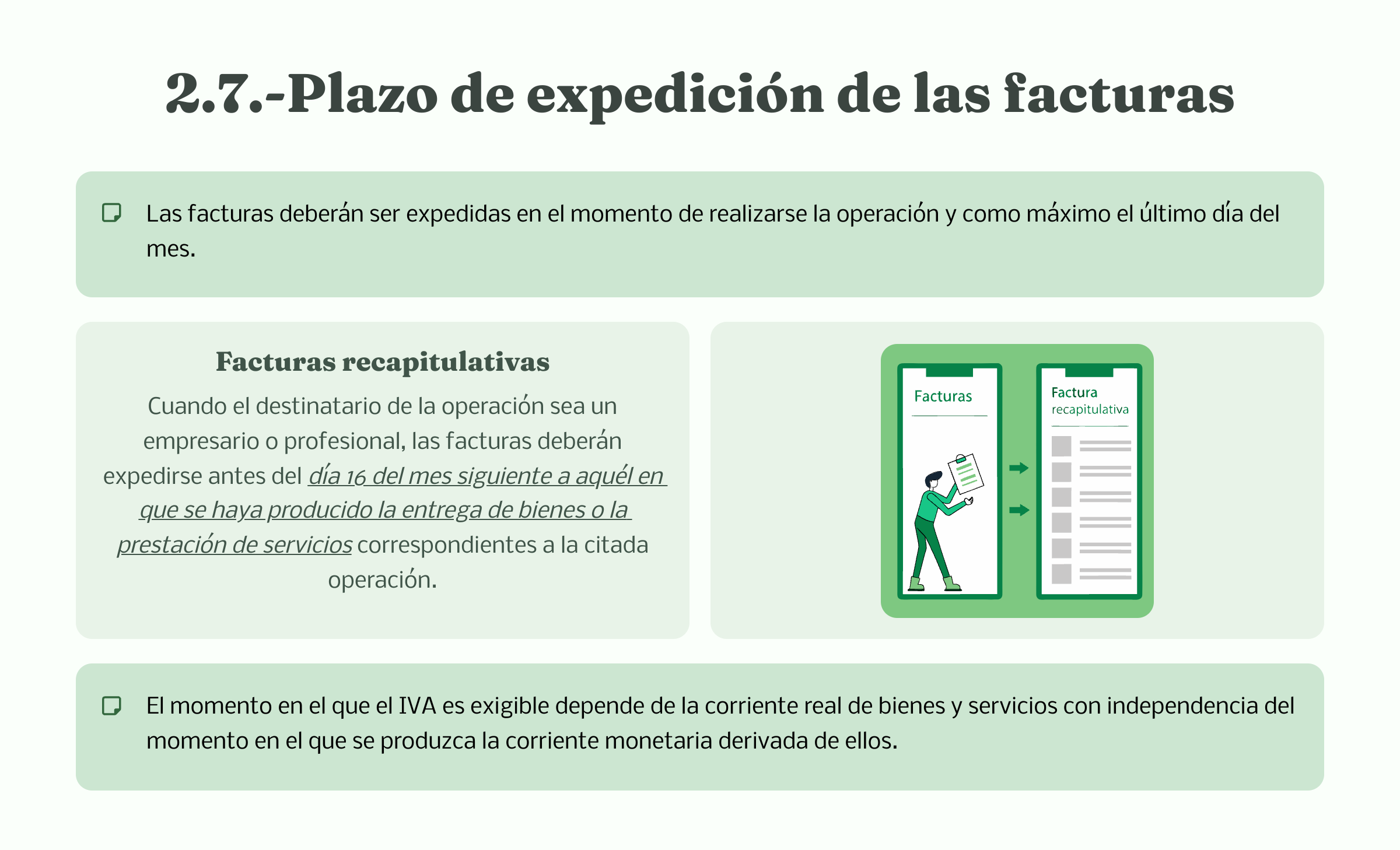

Estas facturas deberán ser expedidas como máximo el último día del mes natural en el que se hayan efectuado las operaciones que se documenten en ellas.

En caso que el destinatario de éstas sea un empresario o profesional que actúe como tal, la expedición deberá realizarse antes del día 16 del mes siguiente a aquél en el curso del cual se hayan realizado las operaciones.

Por ejemplo, se entregan mercancías o prestan servicios a un mismo cliente el día uno, siete y veinticinco de abril, si el receptor es empresario o profesional, la factura del conjunto de operaciones deberá emitirse como muy tarde el 16 de mayo, en caso de ser un particular la fecha máxima de expedición será el 30 de abril.

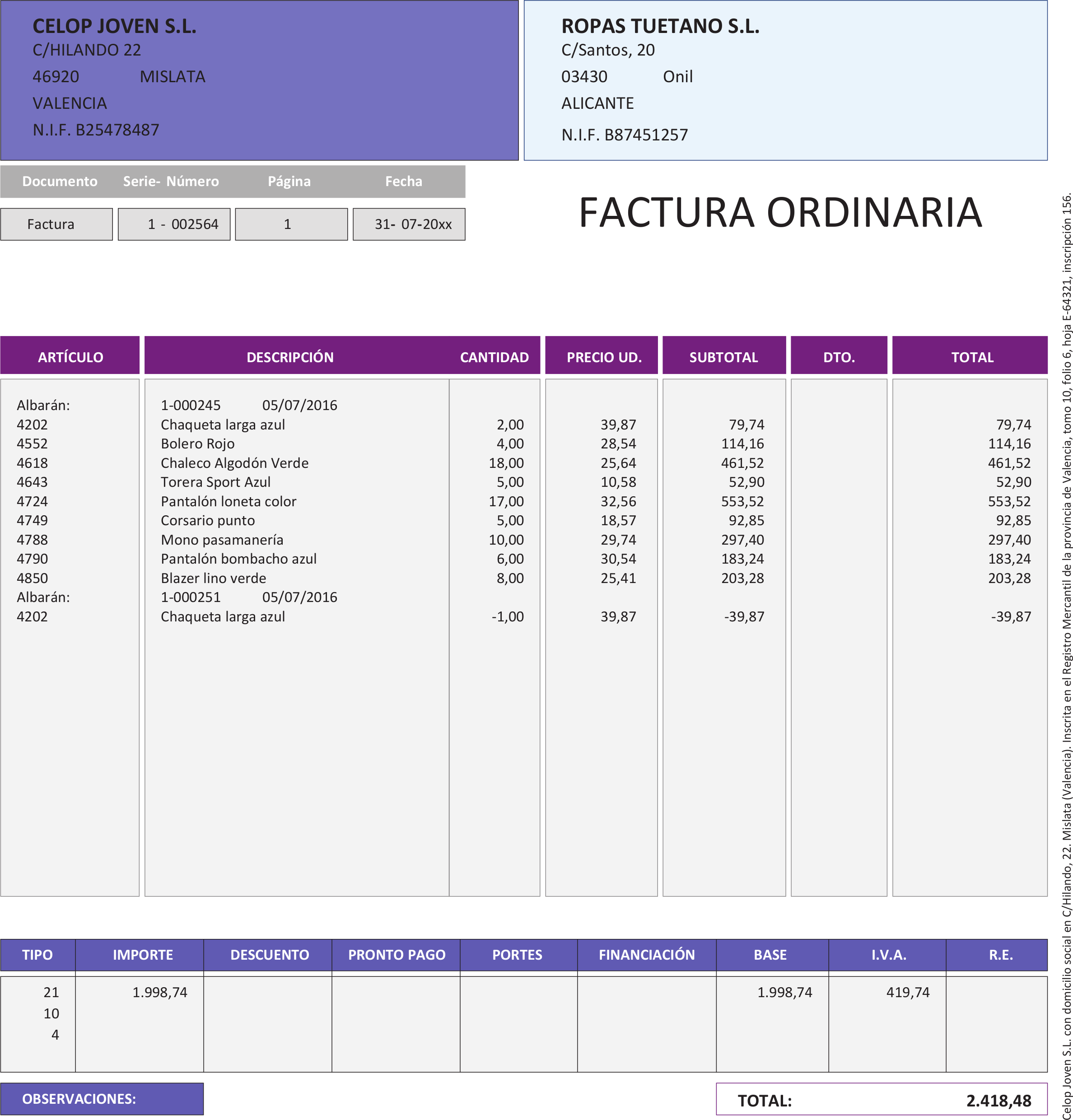

En el siguiente ejemplo se presenta una factura que contiene varias entregas, enumerando los albaranes que las justifican.

En general, las facturas deberán ser expedidas en el momento de realizarse la operación y como máximo el último día del mes. No obstante y como se ha visto en el apartado anterior, para facturas recapitulativas en el caso en el que el destinatario de la operación sea un empresario o profesional que actúe como tal, las facturas deberán expedirse antes del día 16 del mes siguiente a aquél en que se haya producido el devengo del IVA correspondiente a la citada operación.

El devengo del IVA es el momento en el que el IVA es exigible por la administración y es el instante en el que se entiende realizada la operación, la cual depende de la corriente real de bienes y servicios con independencia del momento en el que se produzca la corriente monetaria derivada de ellos, es decir, la operación se realiza en el momento de la entrega o recepción de la mercancía o la prestación del servicio, independientemente del momento que se cobre o se pague.

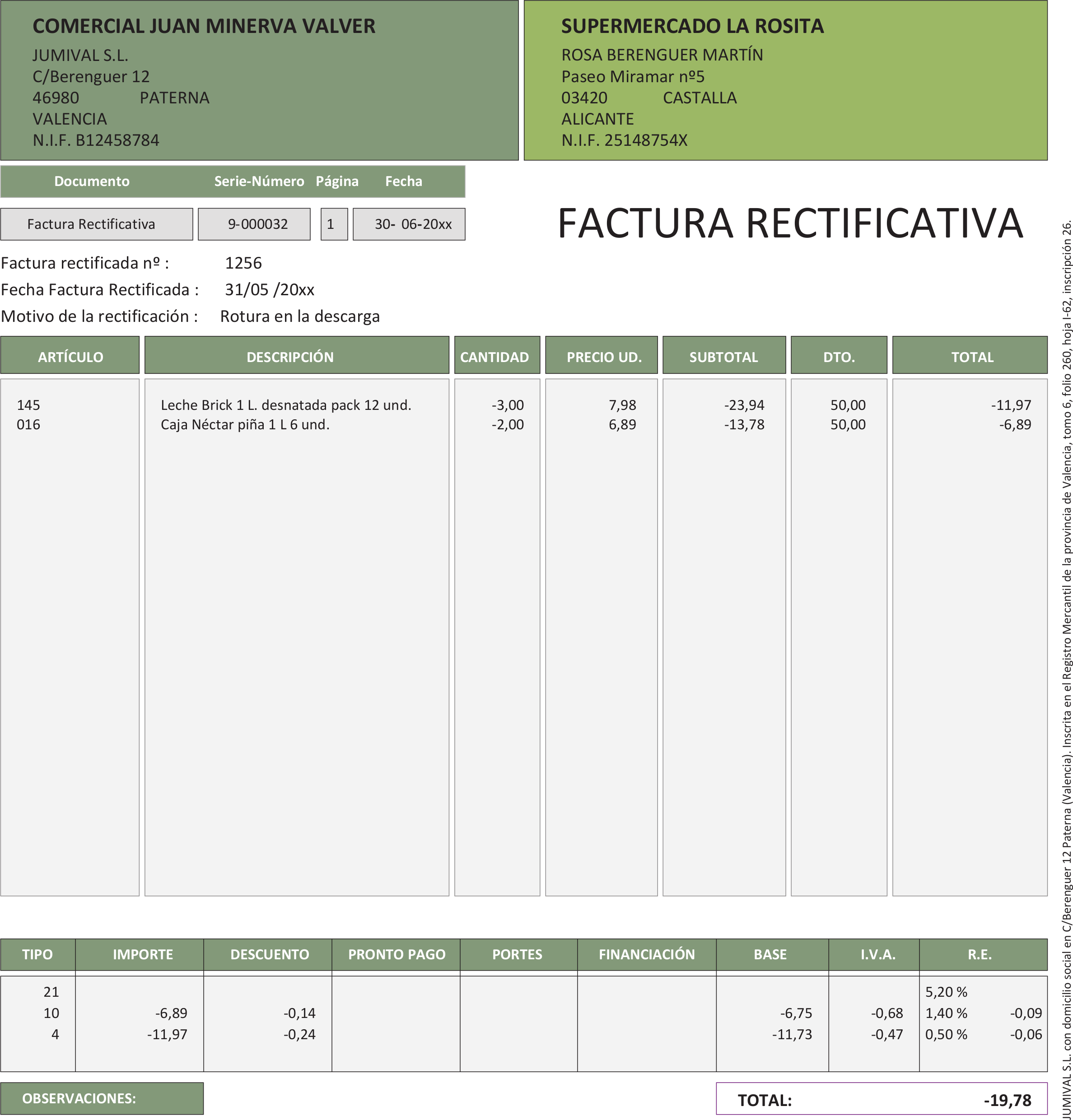

Deberá expedirse una factura rectificativa en los siguientes casos:

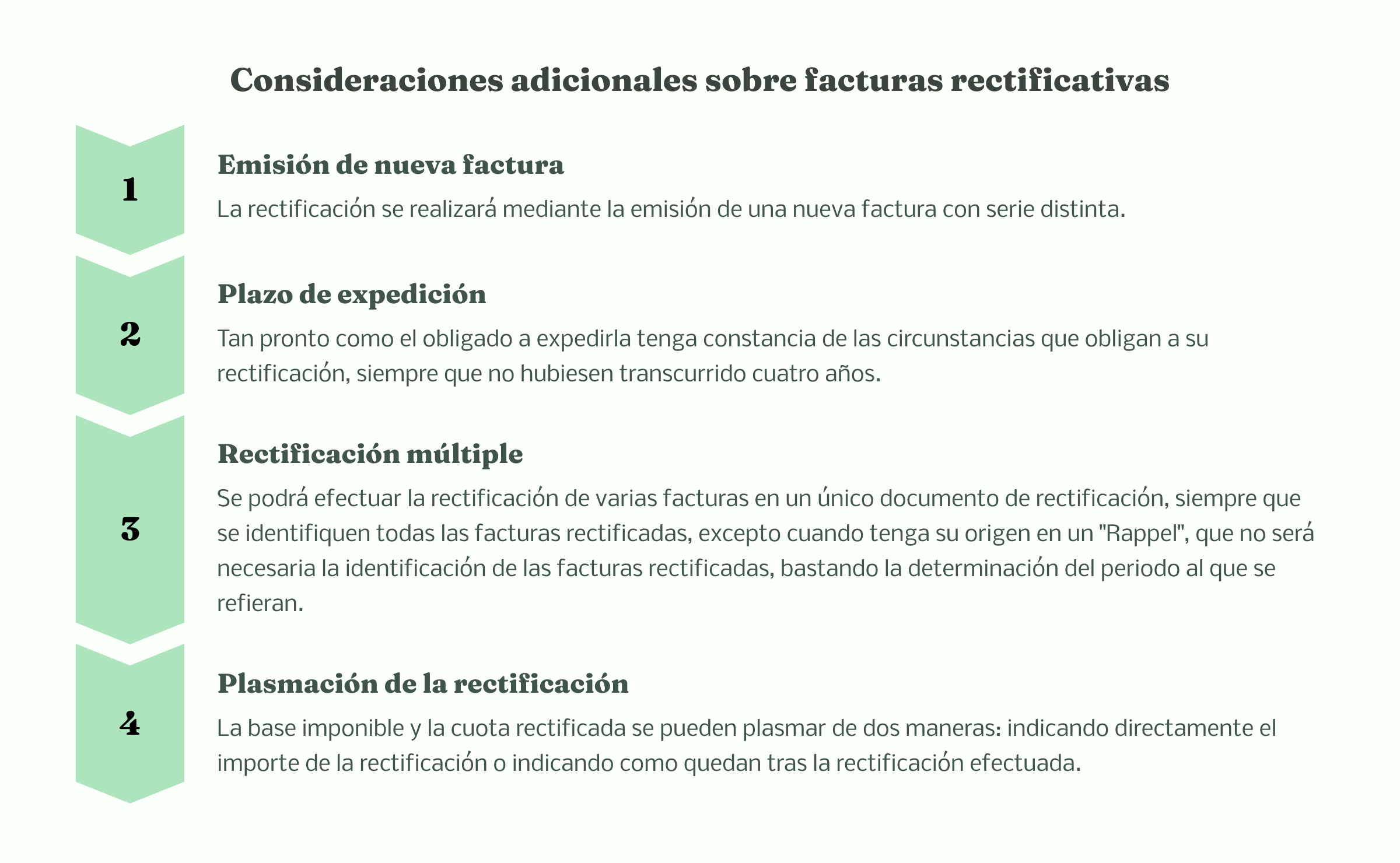

La rectificación se realizará mediante la emisión de una nueva factura con serie distinta, en la que se haga constar los datos identificativos de la factura rectificada, su condición de documento rectificativo y la descripción de la causa que motiva la rectificación.

La base imponible y la cuota rectificada se pueden plasmar de dos maneras:

Se podrá efectuar la rectificación de varias facturas en un único documento de rectificación, siempre que se identifiquen todas las facturas rectificadas.

La expedición de la factura rectificativa deberá efectuarse tan pronto como el obligado a expedirla tenga constancia de las circunstancias que obligan a su rectificación, siempre que no hubiesen transcurrido cuatro años a partir del momento en que se devengó el Impuesto.

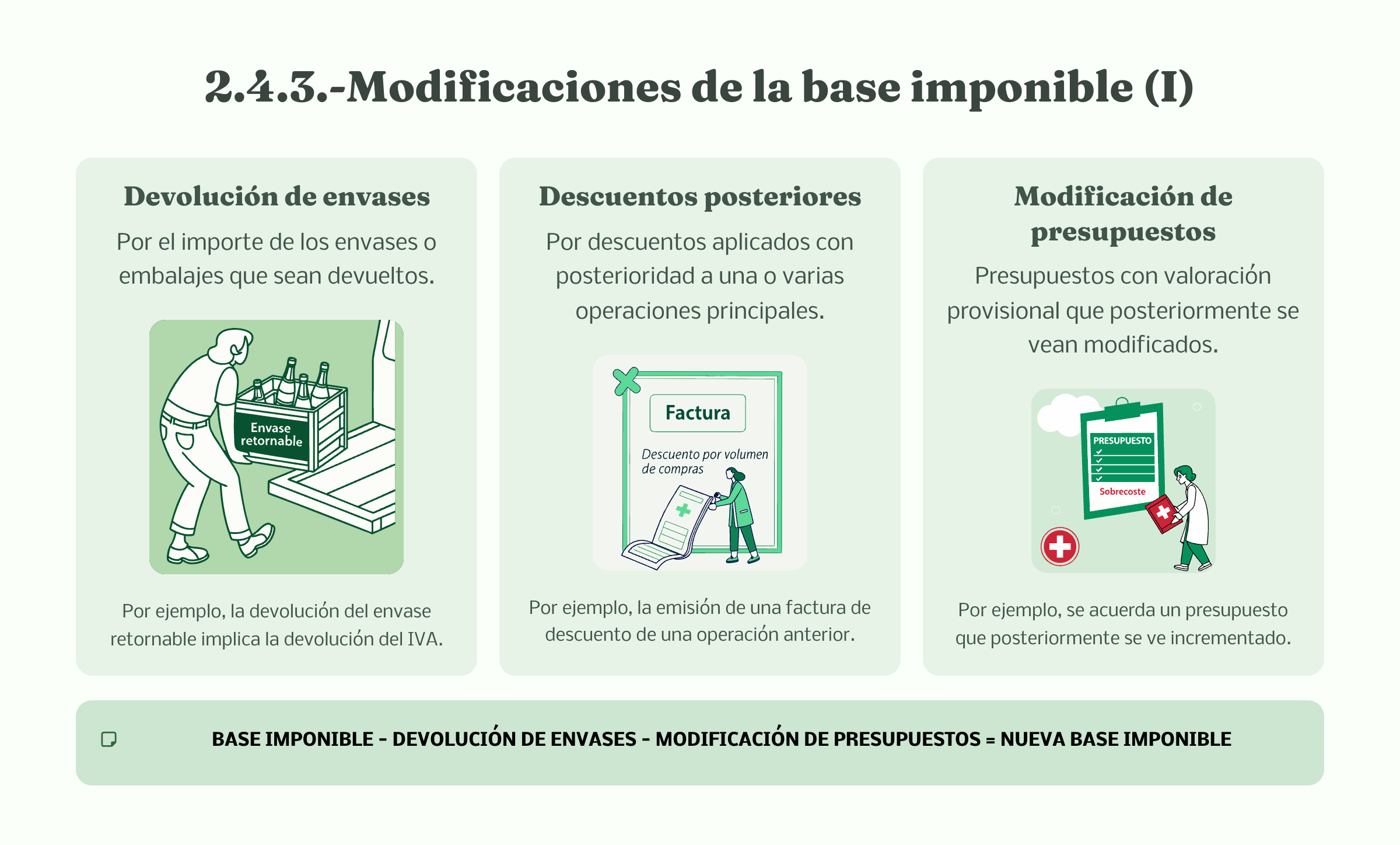

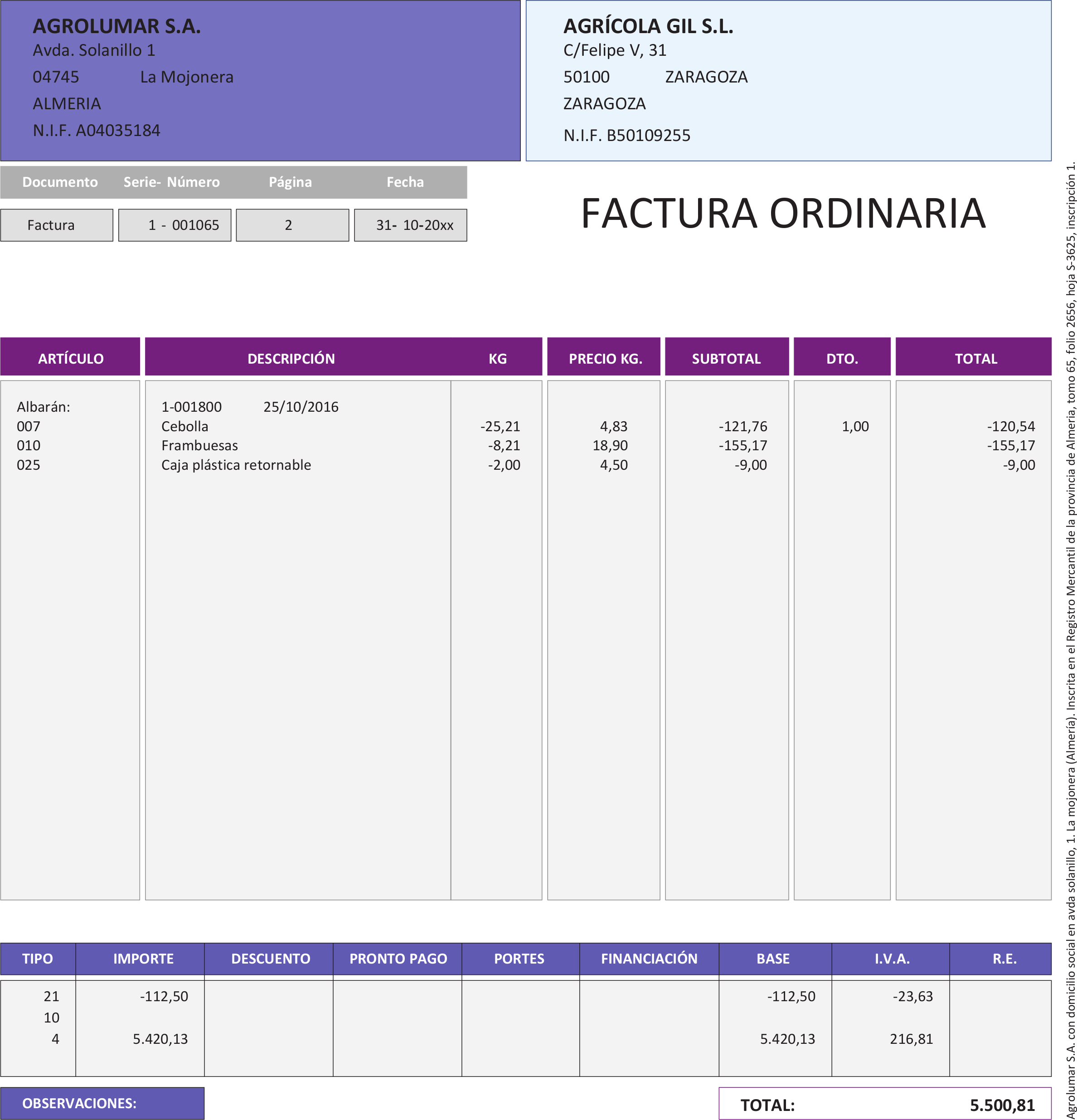

Cuando la modificación de la base imponible sea consecuencia de la devolución de mercancías o de envases y embalajes que se realicen con ocasión de un posterior suministro que tenga el mismo destinatario y por la operación en la que se entregaron se hubiese expedido factura, no será necesaria la expedición de una factura rectificativa, sino que se podrá practicar la rectificación en la factura que se expida por dicho suministro, restando el importe de las mercancías o de los envases y embalajes devueltos del importe de dicha operación posterior.

La rectificación se podrá realizar de este modo siempre que el tipo impositivo aplicable a todas las operaciones sea el mismo, con independencia de que su resultado sea positivo o negativo, es decir, se podrá hacer de este modo en caso de que las entregas y las devoluciones contengan el mismo tipo de IVA.

En el siguiente ejemplo se puede ver una factura recapitulativa en la que se incluye al final de la misma una devolución de productos ya facturados. Por esa devolución se podría haber emitido una factura rectificativa, pero el proveedor ha optado por incorporarla a una factura de venta posterior al ser más sencillo operar de ésta forma.

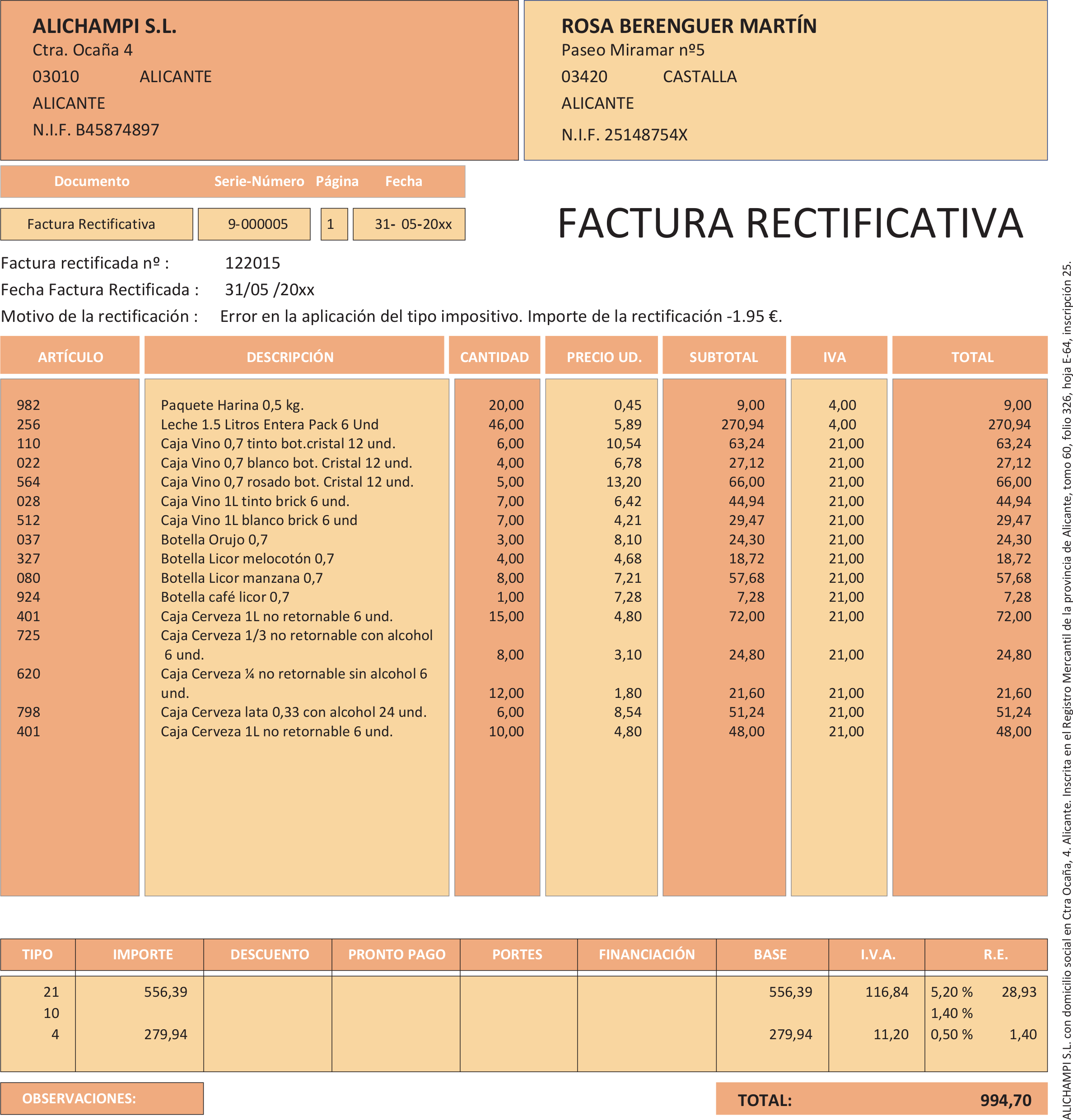

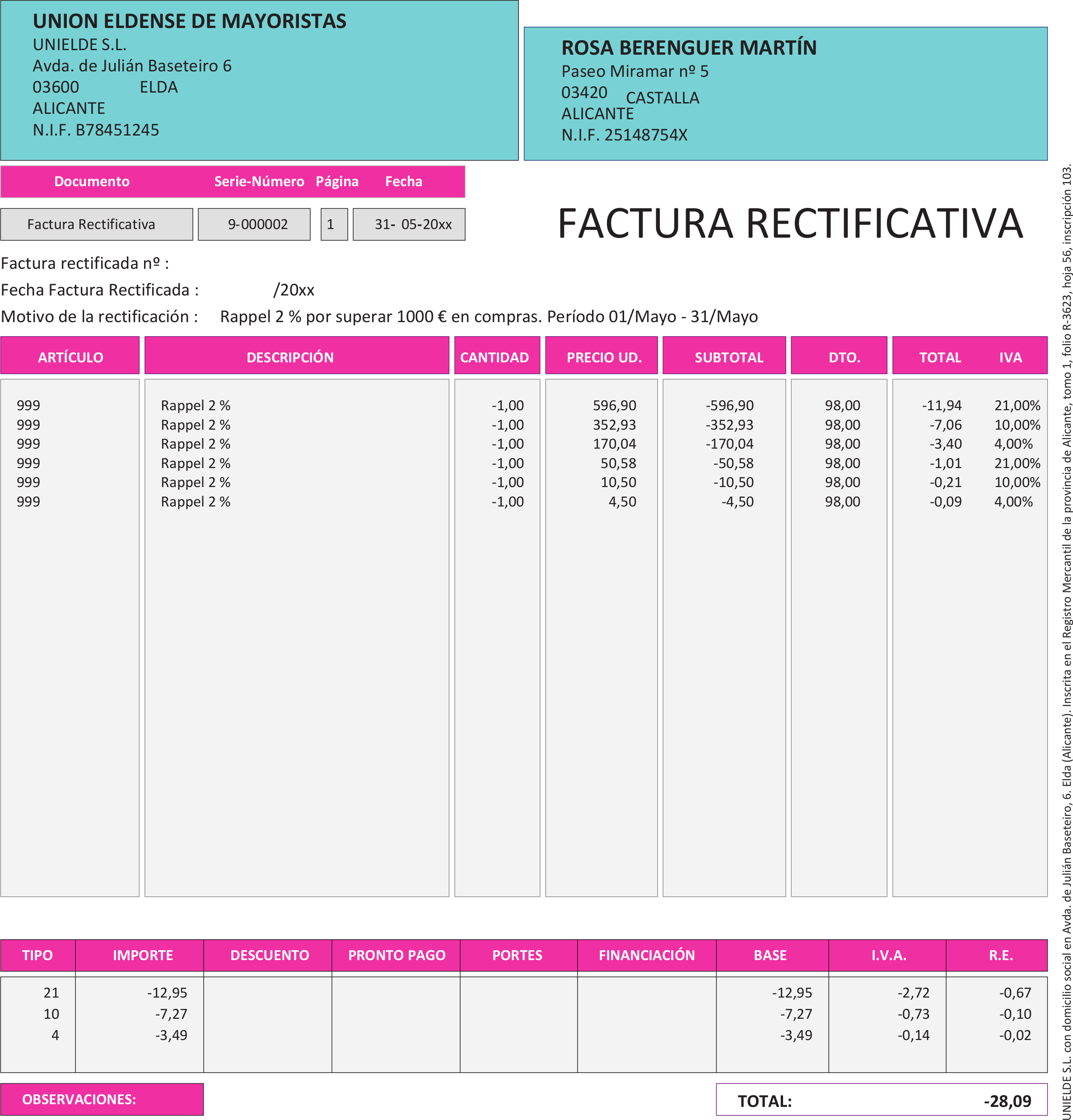

Por último, cuando la modificación de la base imponible tenga su origen en un "Rappel", es decir, en la concesión de descuentos o bonificaciones por volumen de operaciones, no será necesaria la identificación de las facturas rectificadas, bastando la determinación del periodo al que se refieran.

En la siguiente factura, el proveedor ha realizado un descuento por haber superado un determinado volumen, indicando el período al que se refiere.

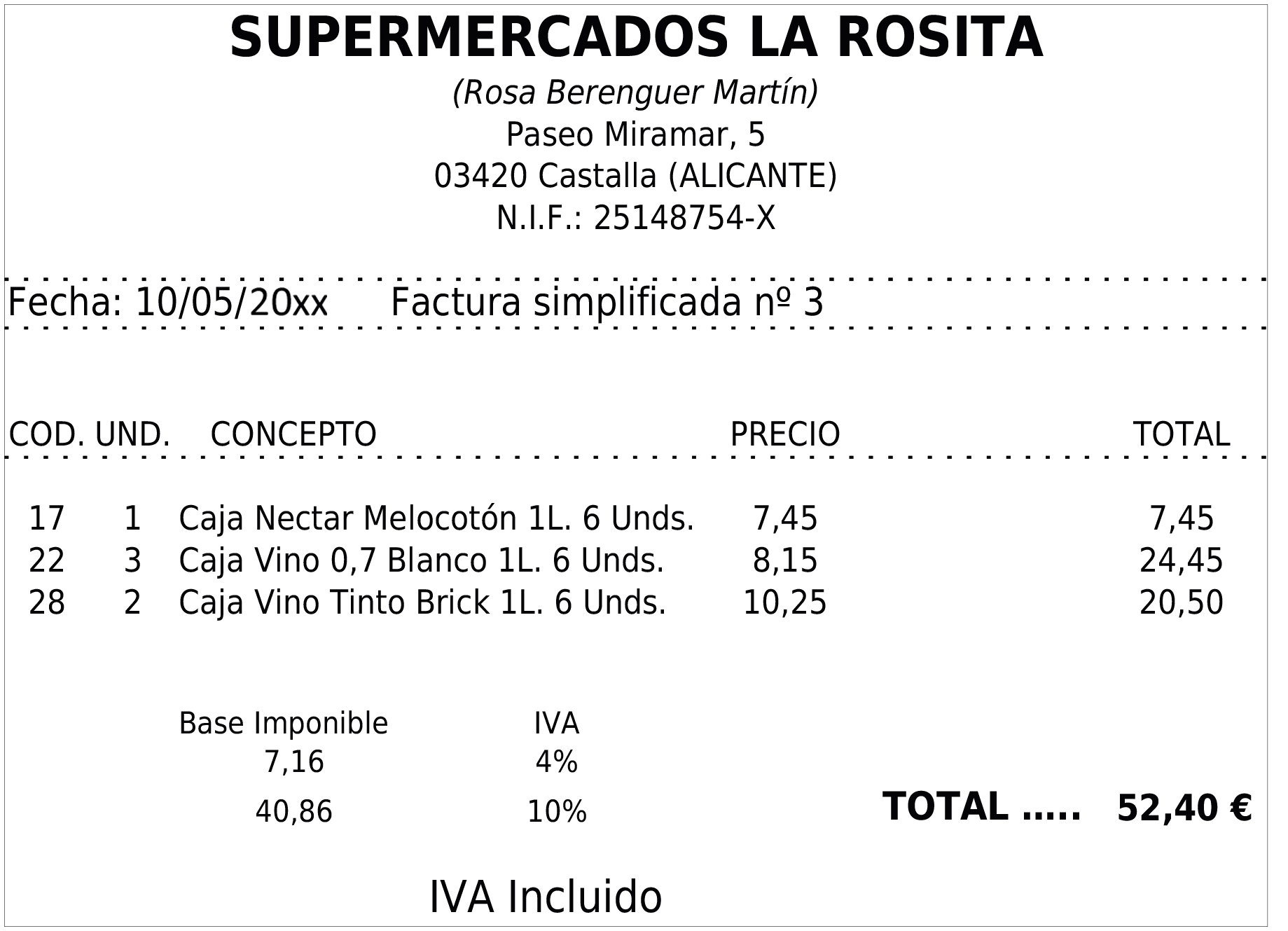

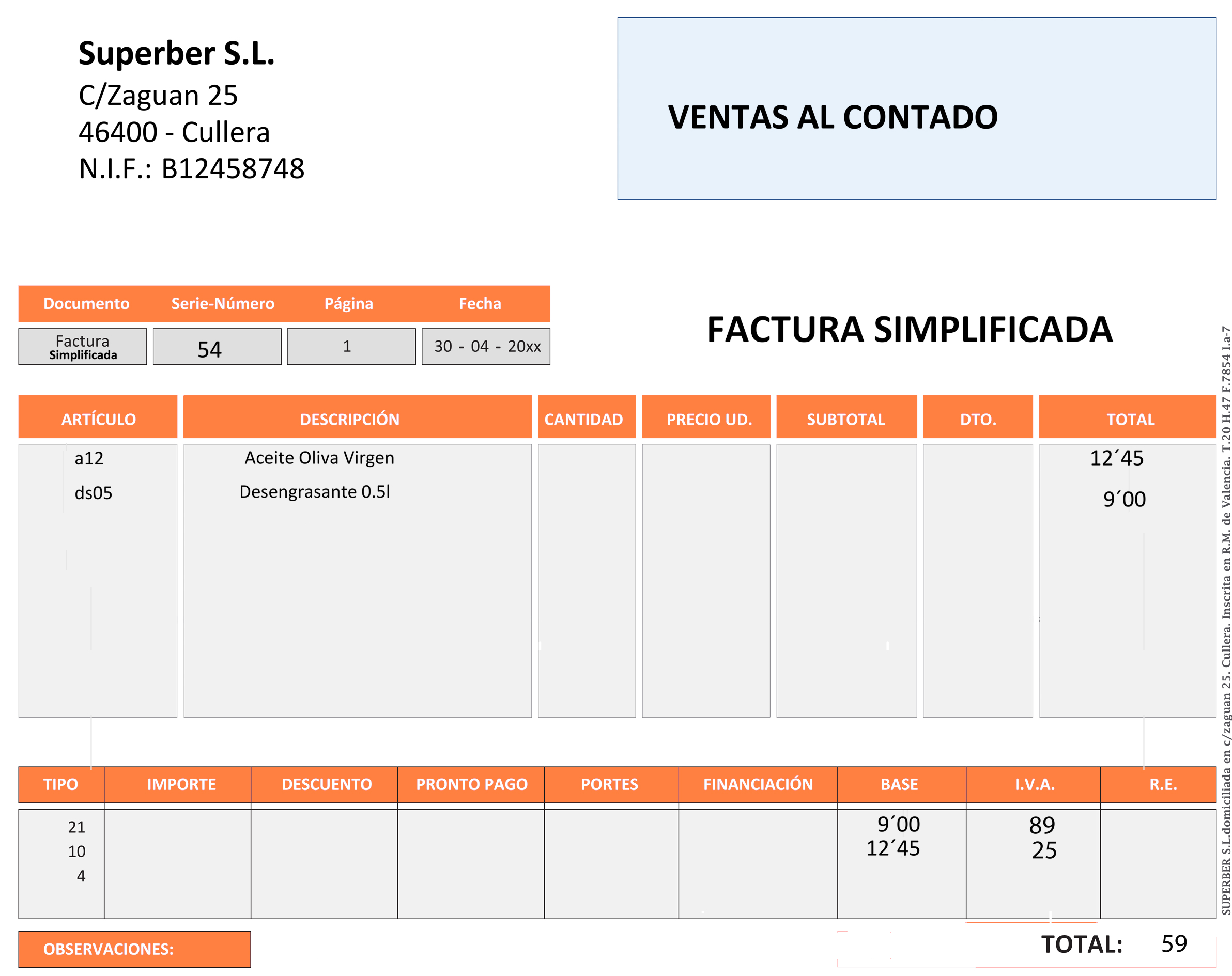

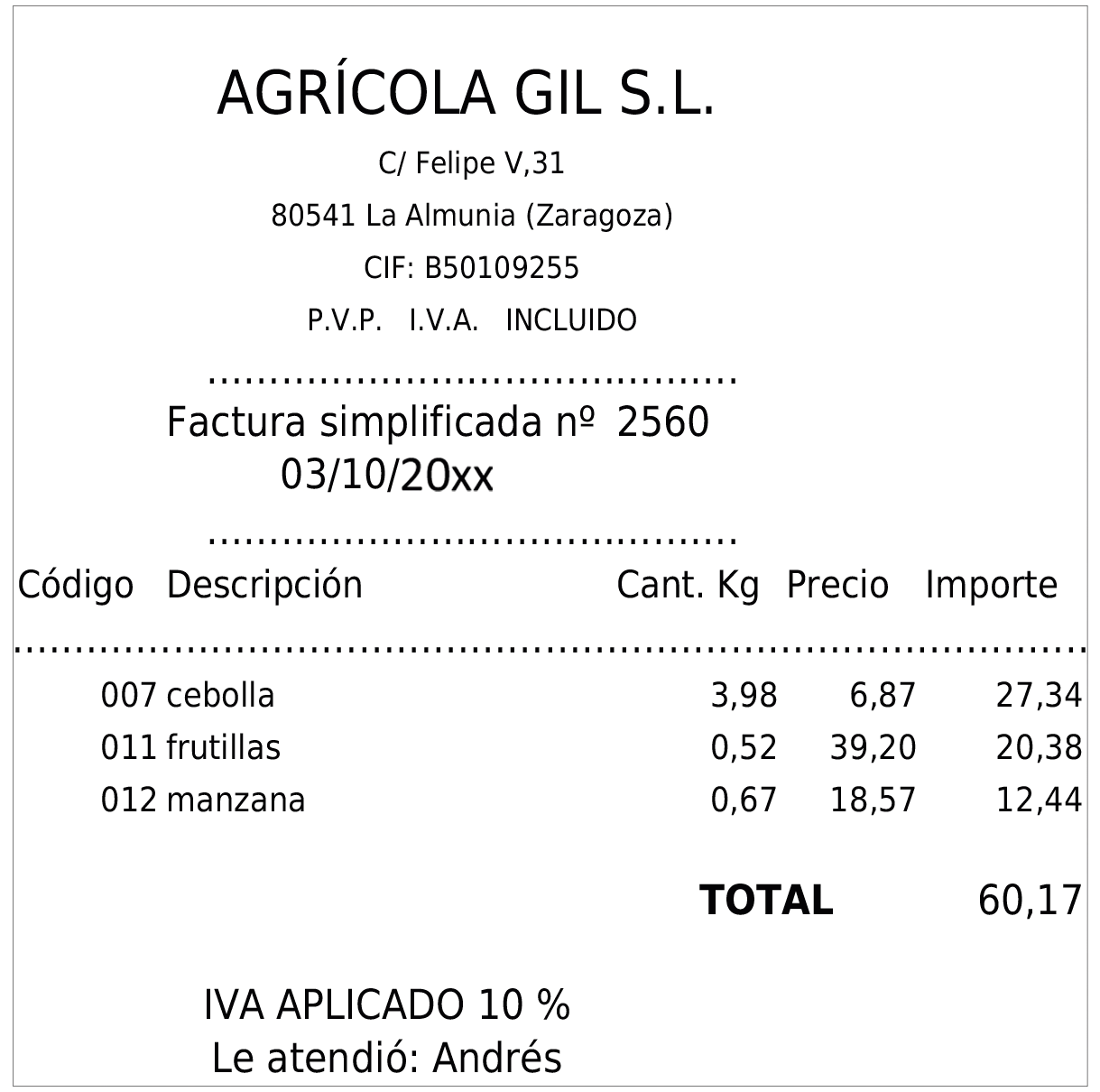

La factura simplificada es un comprobante de pago que se emite en operaciones que generalmente se realizan con consumidores o usuarios finales y cuya elaboración requiere menos requisitos formales que la factura ordinaria.

En el siguiente documento puede verse una factura simplificada con los contenidos enumerados anteriormente.

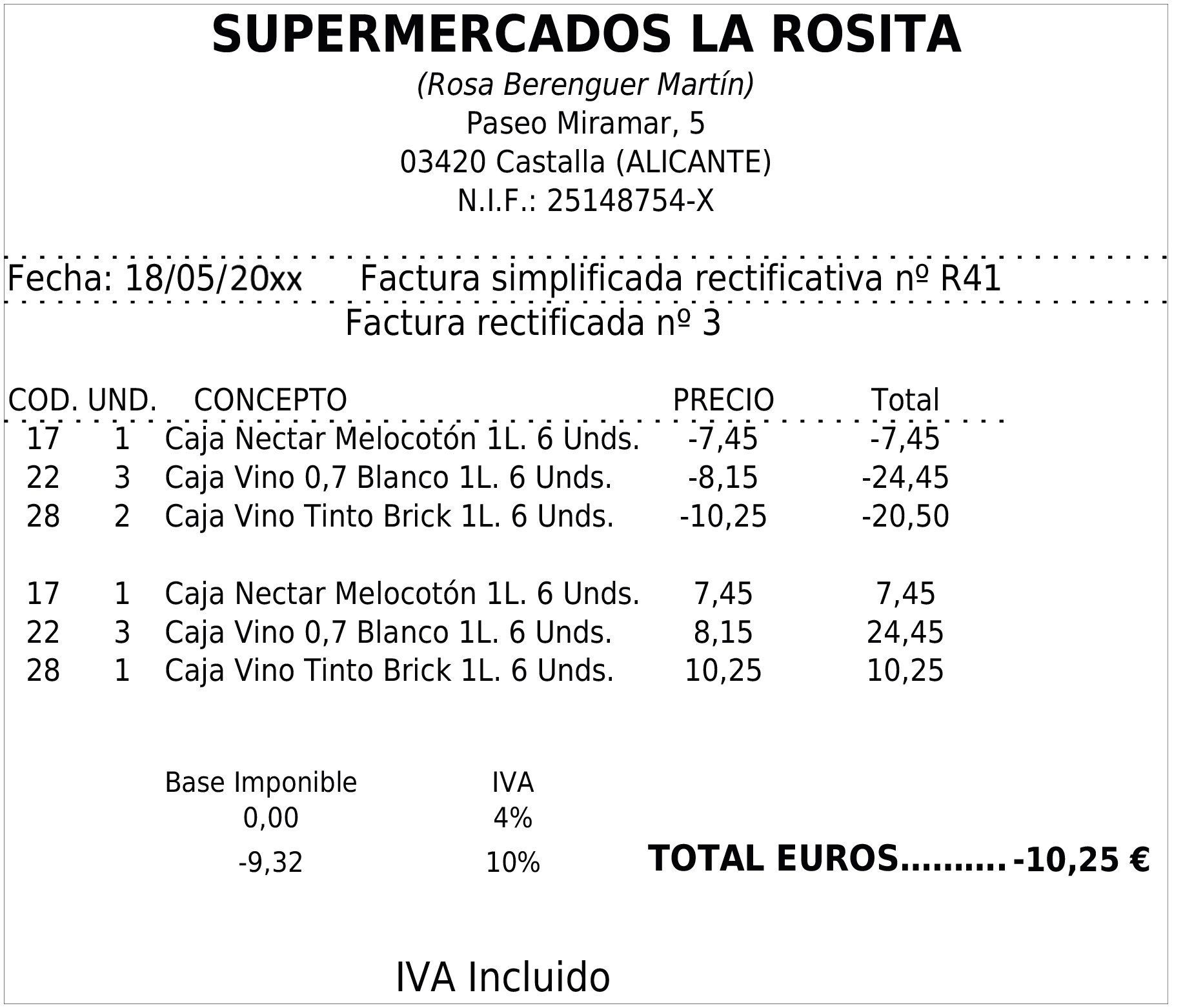

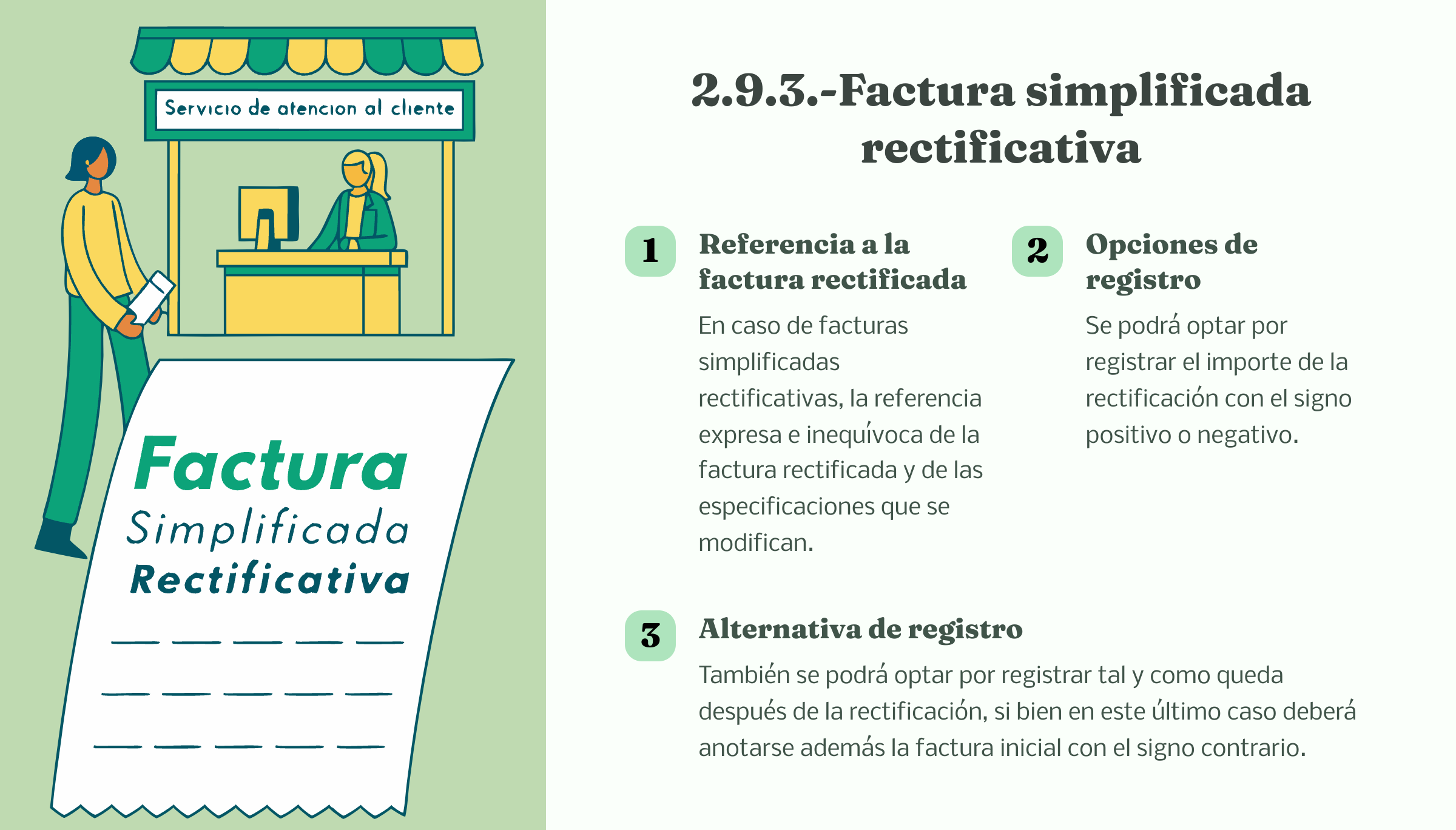

En caso de facturas simplificadas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican.

Se podrá optar por registrar el importe de la rectificación con el signo positivo o negativo.

En el siguiente ejemplo se puede ver una factura simplificada de venta y una factura simplificada rectificativa donde se devuelve uno de los productos, haciendo referencia a la factura de venta rectificada y registrando la devolución con signo negativo.

También se podrá optar por registrar tal y como queda después de la rectificación, si bien en este último caso deberá anotarse además la factura inicial con el signo contrario.

En el siguiente ejemplo se presenta en primer lugar una factura simplificada de venta, donde existe un error en la cantidad de producto facturado, se opta por emitir una factura rectificativa en la que se anota en signo contrario toda la factura de venta y posteriormente se añaden los mismo productos pero con la rectificación correspondiente.