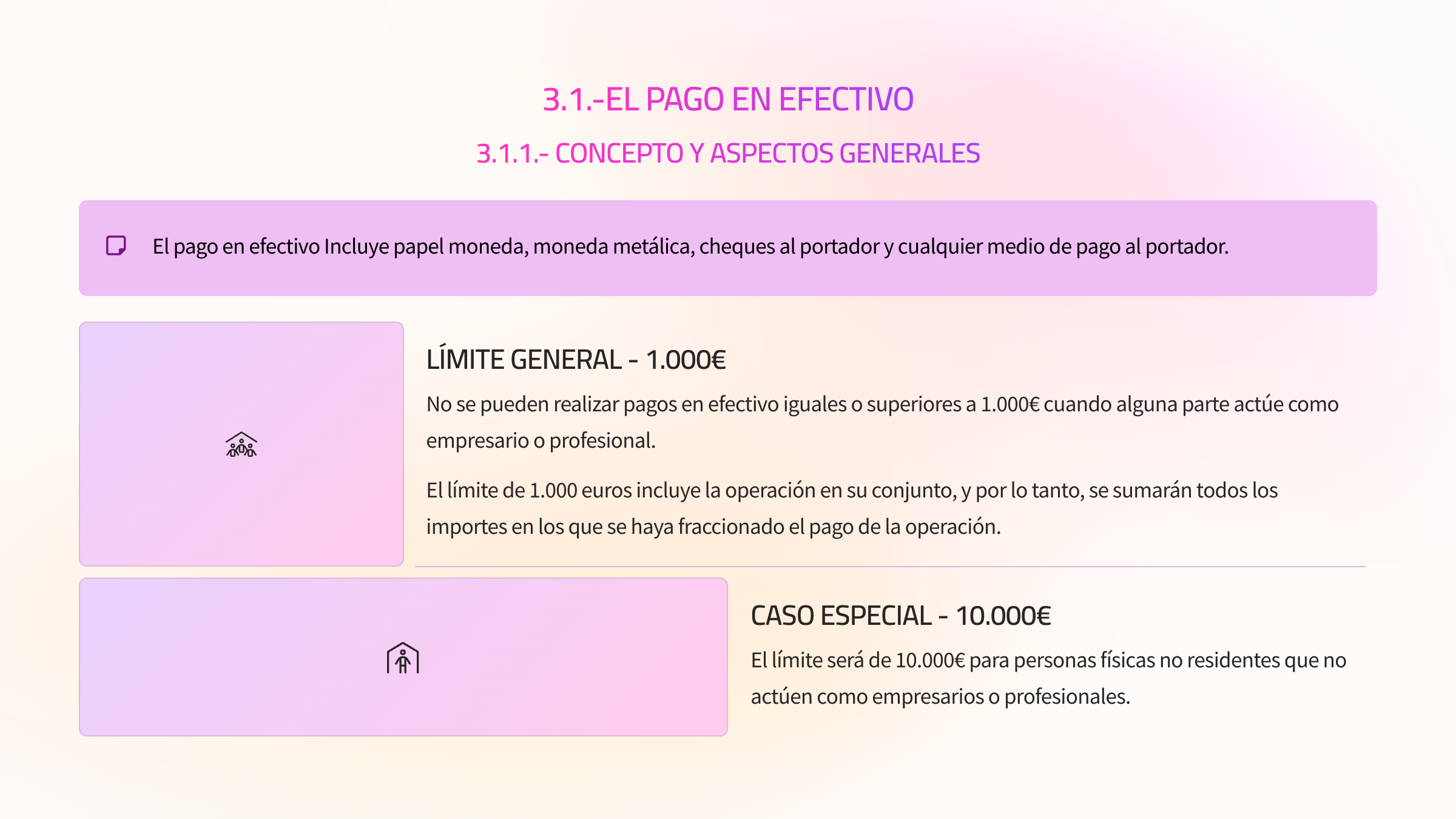

El pago en efectivo es una manera muy sencilla de cancelar una deuda, no obstante, no hay que olvidar la normativa establecida en la ley 7/2012 (modificada en su artículo 7 por la ley 11/2021) sobre actuaciones para la prevención y lucha contra el fraude. Esta ley impone unos límites al pago en efectivo, entendido éste como el pago mediante papel moneda, moneda metálica, cheques al portador, así como cualquier medio utilizado para el pago al portador.

La cantidad límite que no podrá pagarse en efectivo será igual o superior a 1.000 € por entrega de bienes o prestaciones de servicios, siempre que alguna de las partes intervinientes (comprador o vendedor) actúe como empresario o profesional. El límite será de 10.000 € en caso de personas físicas no residentes, que no actúe como empresarios o profesionales.

Para el cálculo de los 1.000 euros, se sumarán todos los importes en los que se hayan podido fraccionar el pago de dicha operación.

Por ejemplo, una tienda de electrodomésticos que actúa como empresario vende a un particular un electrodoméstico por valor de 3.000 euros y se pacta el pago de 2.000 euros mediante transferencia y 1.000 euros en efectivo. La suma de todos los importes fraccionados suman más de 1.000 euros, es por eso que dicha operación incumple la normativa, no pudiendo pagarse ninguna cantidad en efectivo.

El límite de 1.000 euros por operación también incluye dicha operación en su conjunto.

Por ejemplo, se presupuesta una reparación por un importe de 1.100 € que consiste en reparar la fachada por 600 € y cambiar y colocar un ventanal por 500 €. Si se pactará el pago en cuotas fraccionadas mensuales de 300 euros al mes o en pagos a la finalización de cada operación, los pagos no podrían ser en efectivo al entenderse que la operación en su conjunto es superior a 1.000 € independientemente de que los pagos fraccionados no superen dicha cantidad.

Los justificantes de las operaciones cuyo importe sea igual o superior a 1.000 €, es decir, aquellas que deban realizarse por otro medio distinto al efectivo, deberán conservarse durante el plazo de 5 años desde la fecha del mismo.

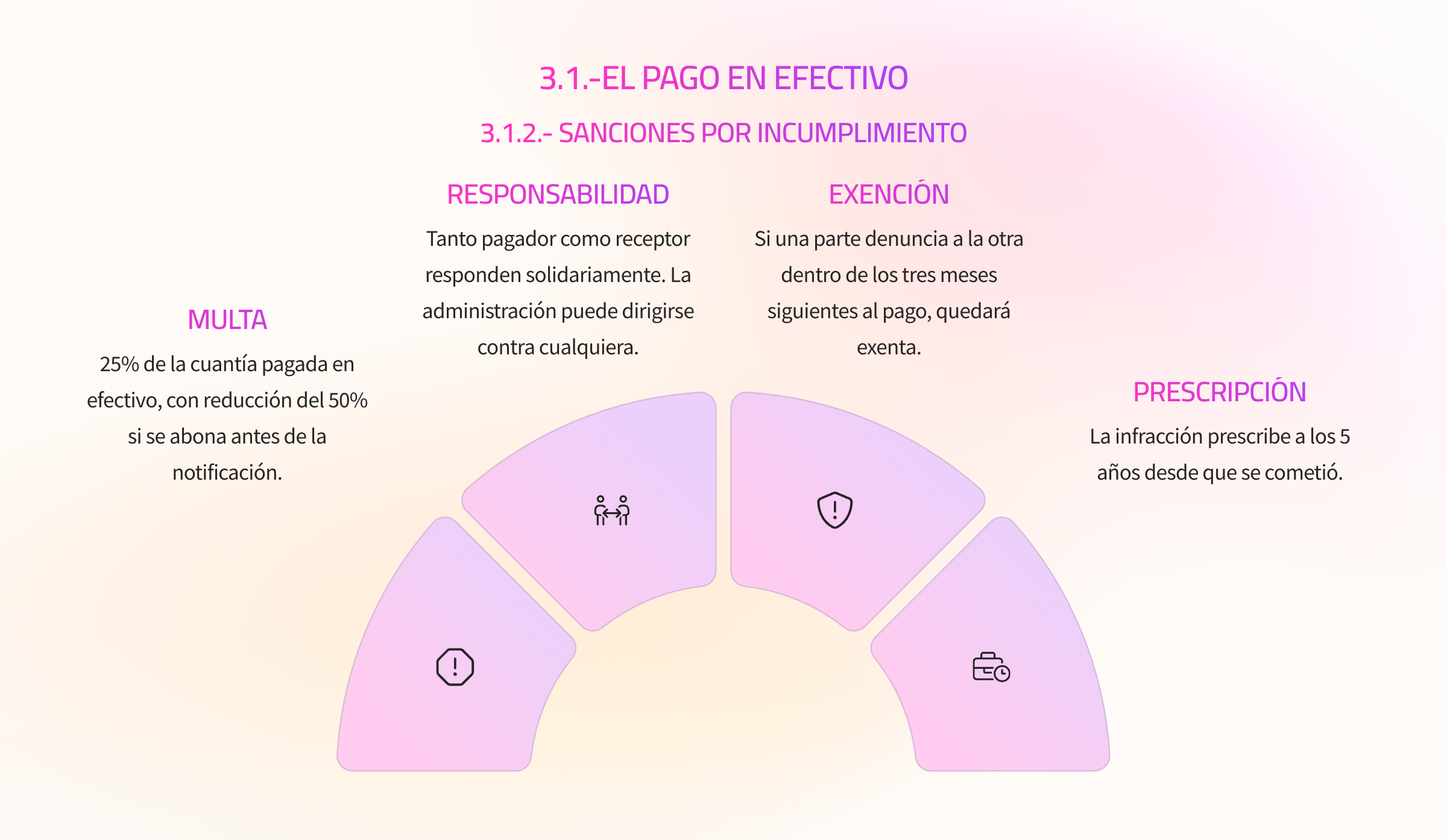

El incumplimiento de la limitación del pago en efectivo se sancionará con una multa pecuniaria que consistirá en el 25 % de la cuantía pagada en efectivo, con una reducción del 50 % si se abona antes de que se notifique la propuesta de resolución del procedimiento sancionador.

Los infractores serán tanto los que paguen como los que reciban total o parcialmente dichas cantidades, tanto el pagador o el receptor responderán de forma solidaría, es decir, la administración podrá dirigirse indistintamente contra cualquiera de ellos o contra ambos. Solo en el caso que uno de ellos denunciara a la otra parte, dentro de los tres meses siguientes a la fecha del pago, éste no tendrá ninguna responsabilidad por la infracción.

La infracción prescribirá a los 5 años desde el día en que la misma se hubiera cometido.

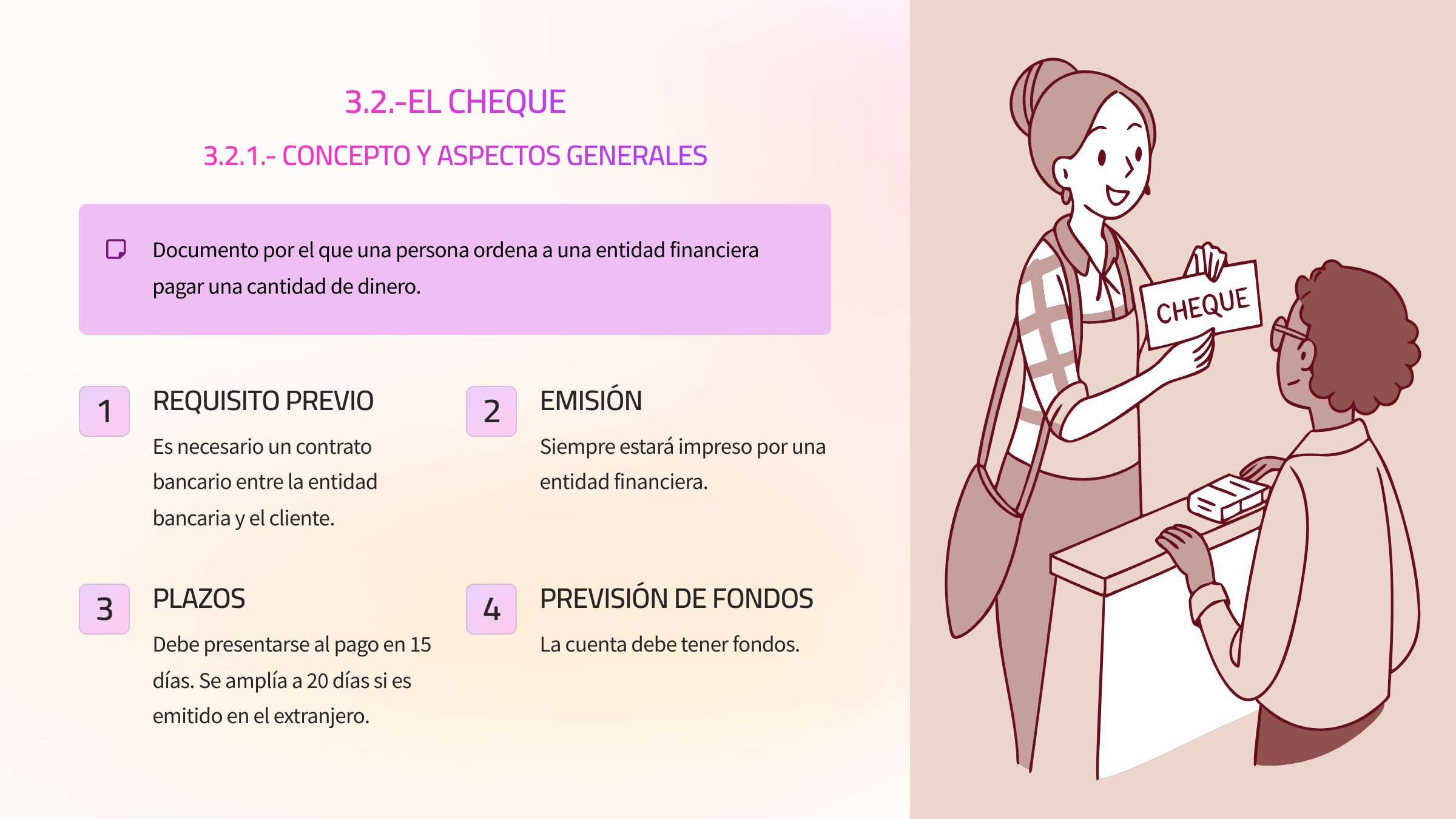

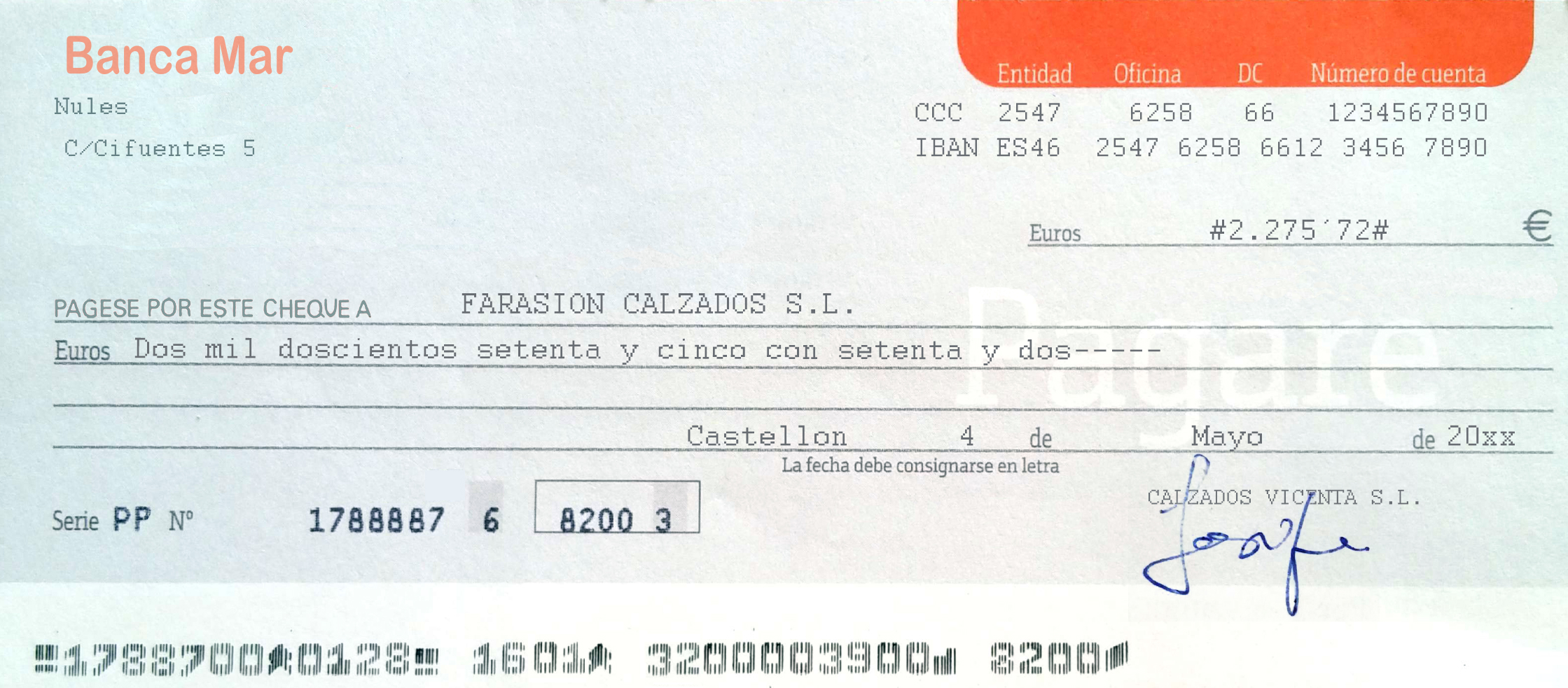

El cheque es un documento por el que una persona (librador) ordena a una entidad financiera (librado) pagar una determinada cantidad de dinero en el momento que dicho documento se presente en la entidad financiera.

Para poder emitir este documento, es necesario que entre el librador y librado se haya celebrado un contrato bancario.

El cheque siempre estará impreso por una entidad financiera. Esta cuenta deber tener fondos para que el pago pueda ser atendido.

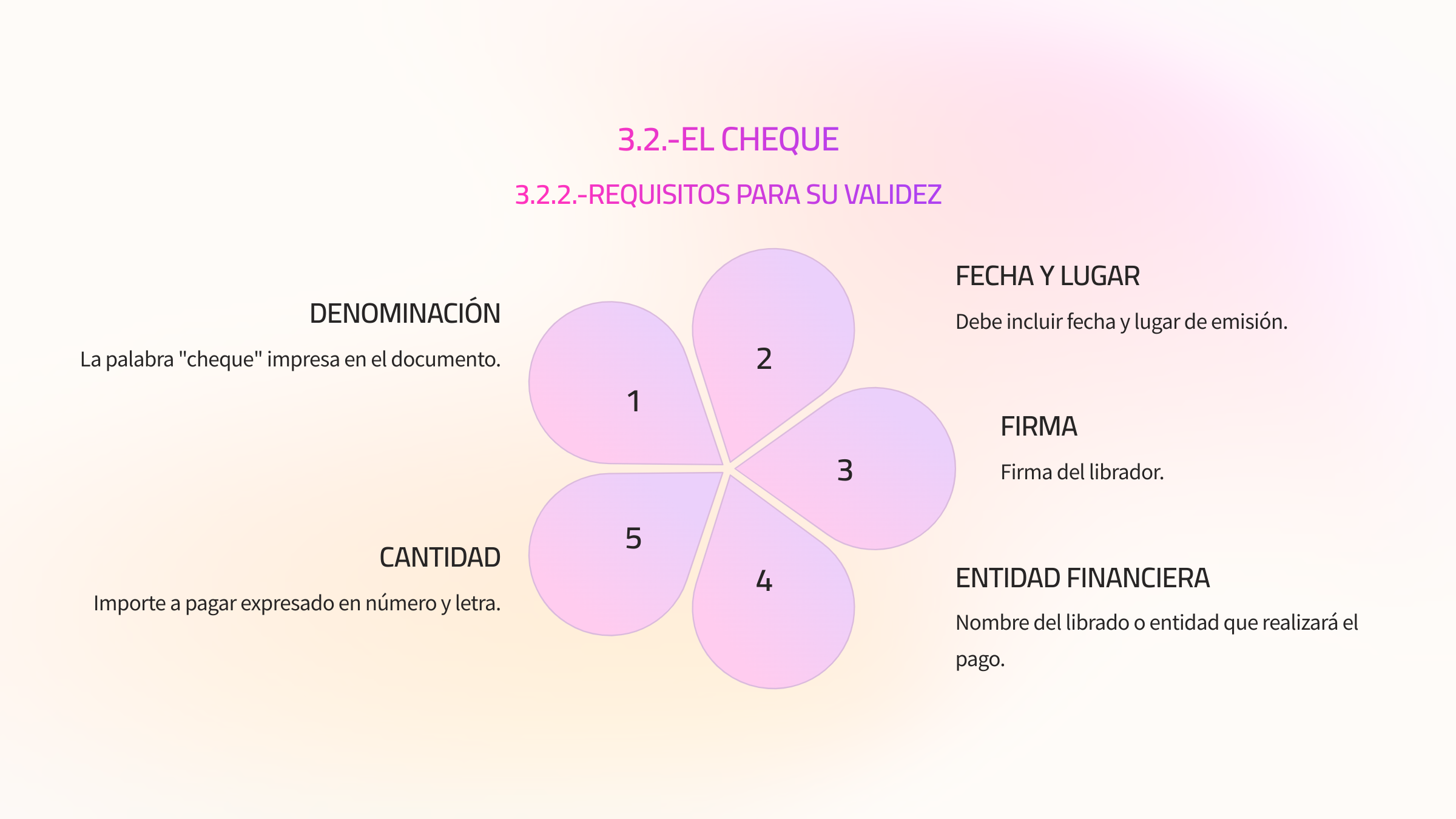

Según la Ley Cambiaria y del Cheque, para que este documento tenga validez ha de contener los siguientes requisitos:

Como ejemplo se presenta un cheque con dichos requisitos

Los cheques son documentos de pago que pueden ser transmitidos o cedidos a terceros (endoso). Para que un endoso pueda formalizarse no debe figurar la cláusula "no a la orden" porque esta impide que el documento pueda ser endosado. El endoso, ha de realizarse por la totalidad de su importe.

Para que sea válida la cesión del documento, ha de cumplimentarse en el reverso del cheque mediante la fórmula "páguese por este cheque a…" junto al nombre de a quién va a cederse, la firma del endosante y la fecha en que se realiza.

Los cheques podrán avalarse, es decir, que una persona o entidad podrá declararse dispuesta a hacer frente al pago de ese cheque en el caso que el librador no pueda. El aval podrá realizarse por una parte del importe y deberá figurar en el reverso del documento mediante la palabra "por aval" y con la firma del avalista.

Los cheques deberán ser presentados al pago dentro de los quince días siguientes a la fecha que figura como de emisión. Este plazo se amplía a veinte días si el cheque ha sido emitido en el extranjero.

De entre los diferentes tipos de cheques, tenemos los siguientes:

Como ejemplo se presenta un cheque con dichos requisitos

El pagaré es un documento mercantil por el cual una persona realiza una promesa de pago a otra (tenedora), de una cantidad de dinero en una fecha determinada.

Como ejemplo se presenta un pagaré con los requisitos que debe contener

El pagaré ha de estar firmado por el pagador y han de ser siempre emitidos a favor o a la orden de una persona determinada.

Al igual que las letras de cambio que se verán a continuación, los pagarés pueden ser endosados a terceros por el total de la deuda, también pueden estar avalados por personas que garanticen el pago.

La diferencia más destacable entre una letra de cambio y un pagaré es que la primera la puede emitir un tercero, el acreedor o el deudor y la segunda solo la emite el deudor.

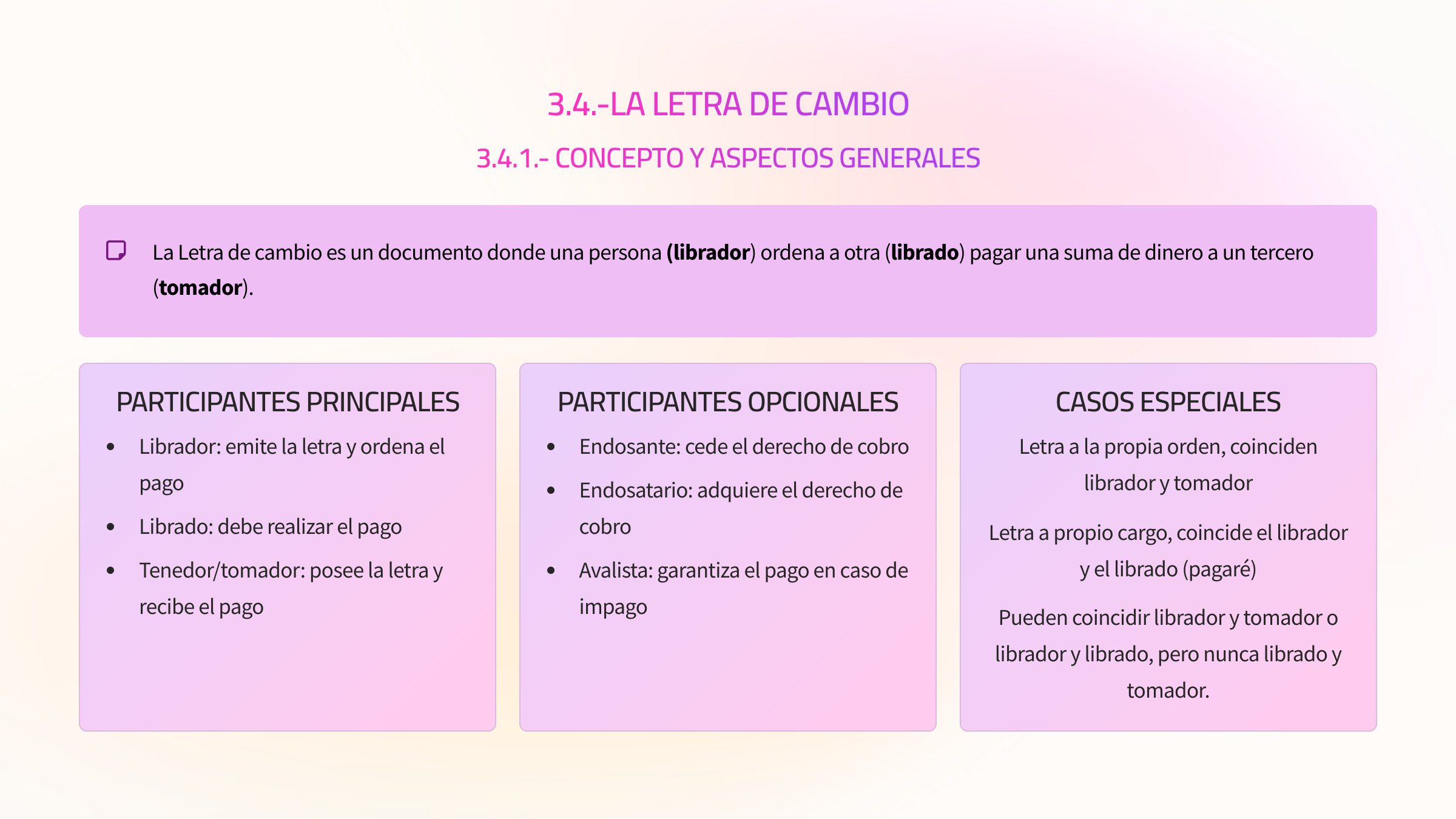

La Letra de cambio es un documento en el que una persona (librador) manda pagar a otra (librado) una suma de dinero, en lugar y tiempo determinado, a favor de un tercero (tomador).

Es posible que coincidan librador y tomador, librador y librado, pero no se puede dar el caso en el que el librado y el tomador sean el mismo.

En el caso de que coincidan librador y tomador se habla de letra a la propia orden, donde el librador cobra su propia orden de pago.

En el caso de que coincidan el librador y el librado se habla de letra a propio cargo, donde la letra se convierte en un documento muy similar a un pagaré.

En el siguiente ejemplo se presenta el caso en el que coinciden librador y tomador, es una letra de cambio en la que Sabates Serra S.L. (librador) emite y envía letra de cambio a Farasion Calzados S.L. (librado) para que ésta acepte el importe y la fecha de pago, que deberá realizar a Sabates Serra S.L. (tomador). Una vez aceptado remitirá dicha letra de cambio a Sabates Serra S.L., la cual la presentará para su cobro o descuento.

Se puede ver que obligatoriamente intervienen las siguientes personas:

Podrán intervenir también las siguientes personas:

La Letra de Cambio posee en el reverso un espacio para el registro de los endosatarios y los avalistas.

Ejemplo de letra de cambio cumplimentado el aval, el endoso y declaración firmada por la entidad financiera por impago.

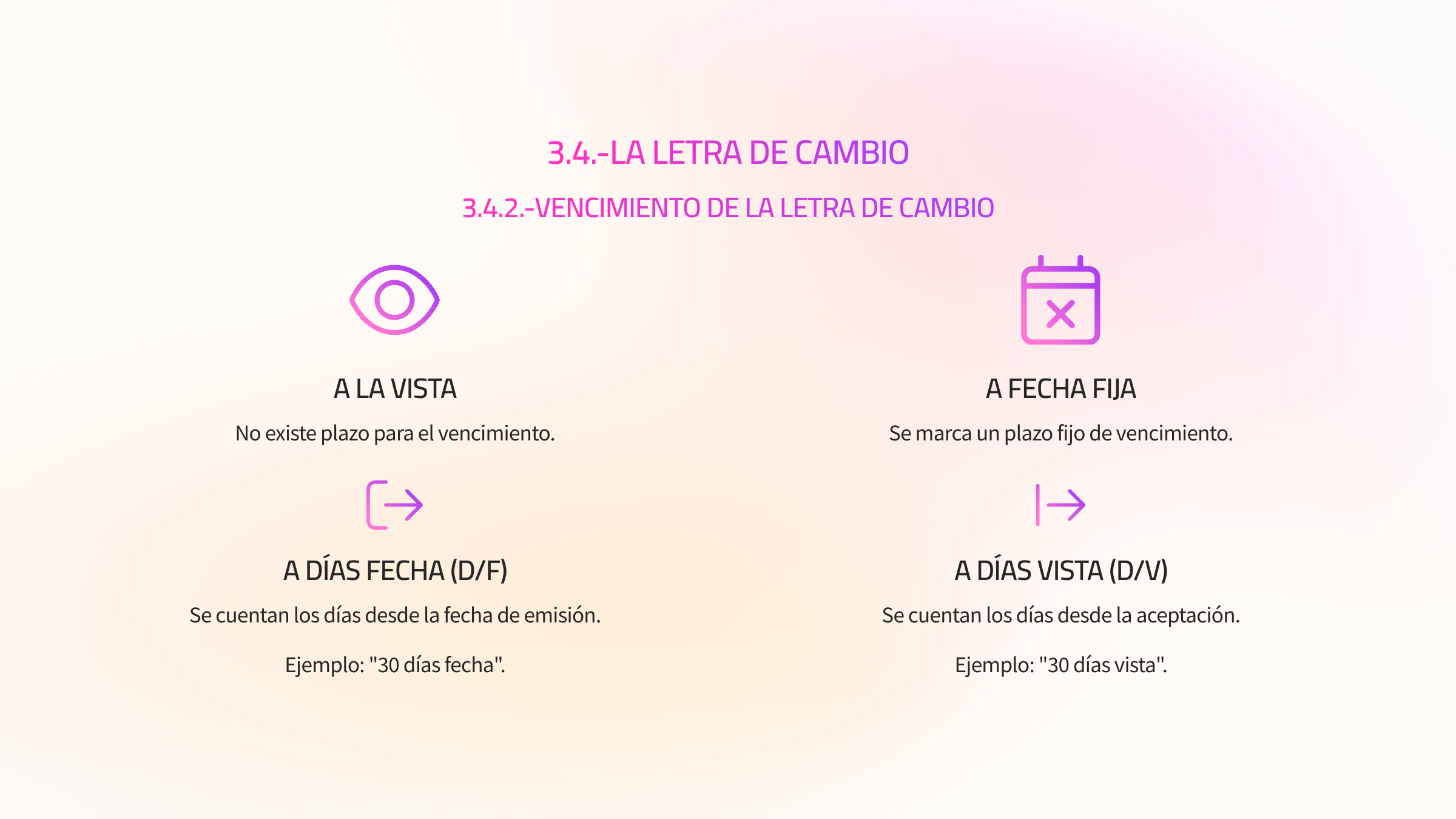

El vencimiento del documento puede ser:

Una cláusula común en las letras de cambio es "Sin gastos", la cual supone que el librado no asume gastos notariales por impago, pudiendo el tomador ejercitar las acciones legales sin necesitad de protestar la letra en caso de impago, es decir, el protesto notarial puede ser sustituido por una declaración firmada por la entidad financiera en la que se había domiciliado el pago.

En el caso del protesto, éste siempre se realizará cuando la letra de cambio se cumplimente con la cláusula "con protesto notarial", "con gastos" o similar.

En caso de no existir dicha cláusula, el tomador que posea una letra de cambio impagada deberá proceder al protesto de la misma y posteriormente realizar las acciones legales reconocidas en la legislación contra el librado.

En el protesto, el notario comunicará al librado que la letra de cambio no ha sido pagada y dejará constancia por escrito de ello, a esto se le denomina levantar acta de protesto. El librado dispondrá de 2 días hábiles para pagar la letra ante el notario, en cuyo caso le será entregada, o en caso contrario, para formular las alegaciones que estime convenientes.

Transcurrido el plazo sin que se haya pagado la letra, el notario devolverá al tenedor la letra y el acta de protesto, con las manifestaciones del librado en el caso de que las haya realizado, para que ejercite las acciones legales oportunas contra el librado.

El protesto es un acto notarial que sirve para acreditar que se ha producido la falta de pago de la letra de cambio.

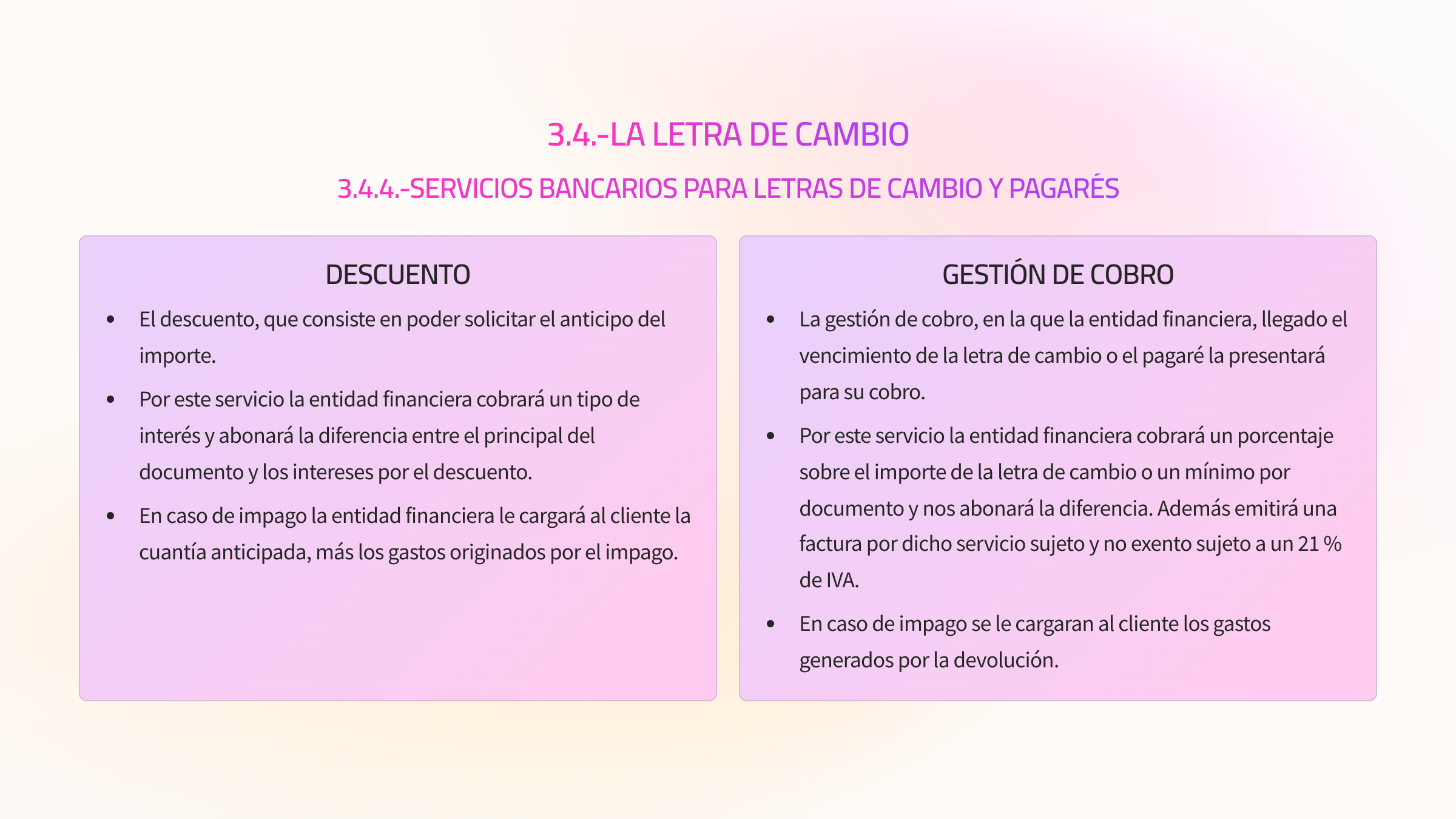

Los servicios que ofrecen las entidades financieras con respecto a las letras de cambio y los pagarés son diversas, entre las que destacan las siguientes:

El recibo es un documento que acredita un pago, ya sea por un anticipo, una deuda, una entrega parcial, etc.

Generalmente, cuando se produce el pago de una deuda al contado se obtiene como justificante la factura completa o simplificada que lo acredita, no obstante, en pagos donde no se exige factura o éstos se realizan mediante transferencia o cargo en la cuenta bancaria, se emiten recibos como justificante de dichos pagos.

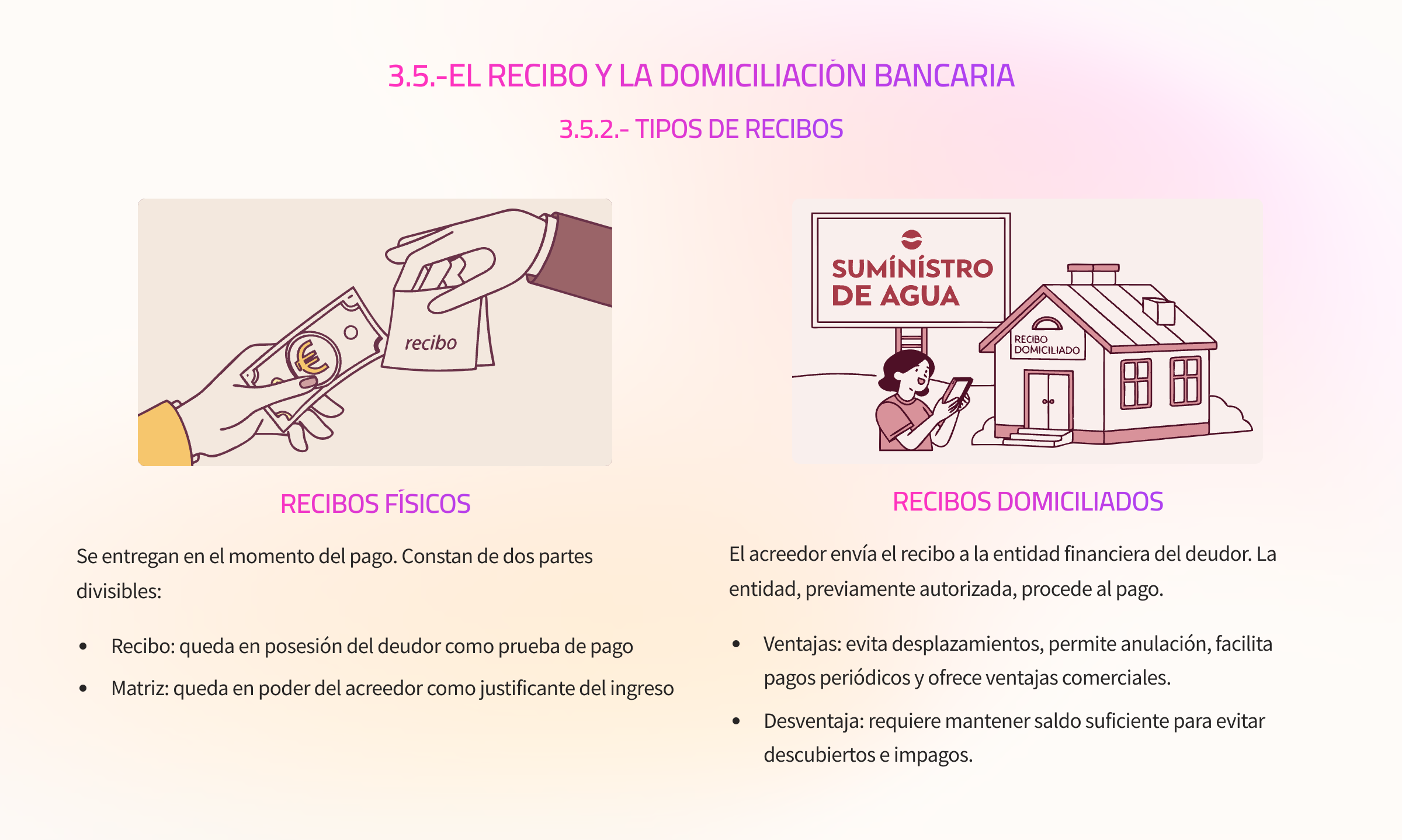

Existen dos tipos de recibos:

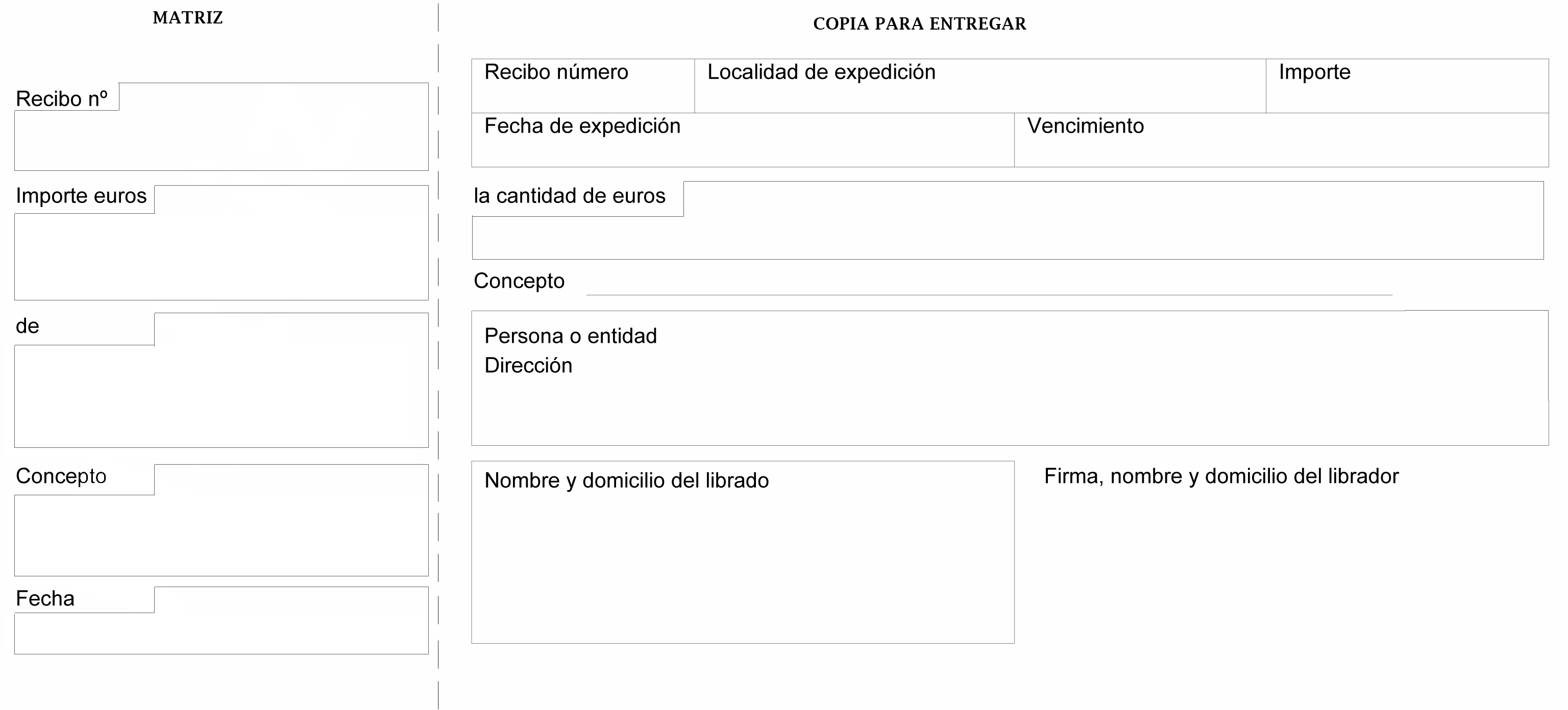

Un primer ejemplo de recibo físico es el siguiente, donde la matriz quedará en poder del pagador y el recibo se separará por la línea discontinua y se entregará al pagador.

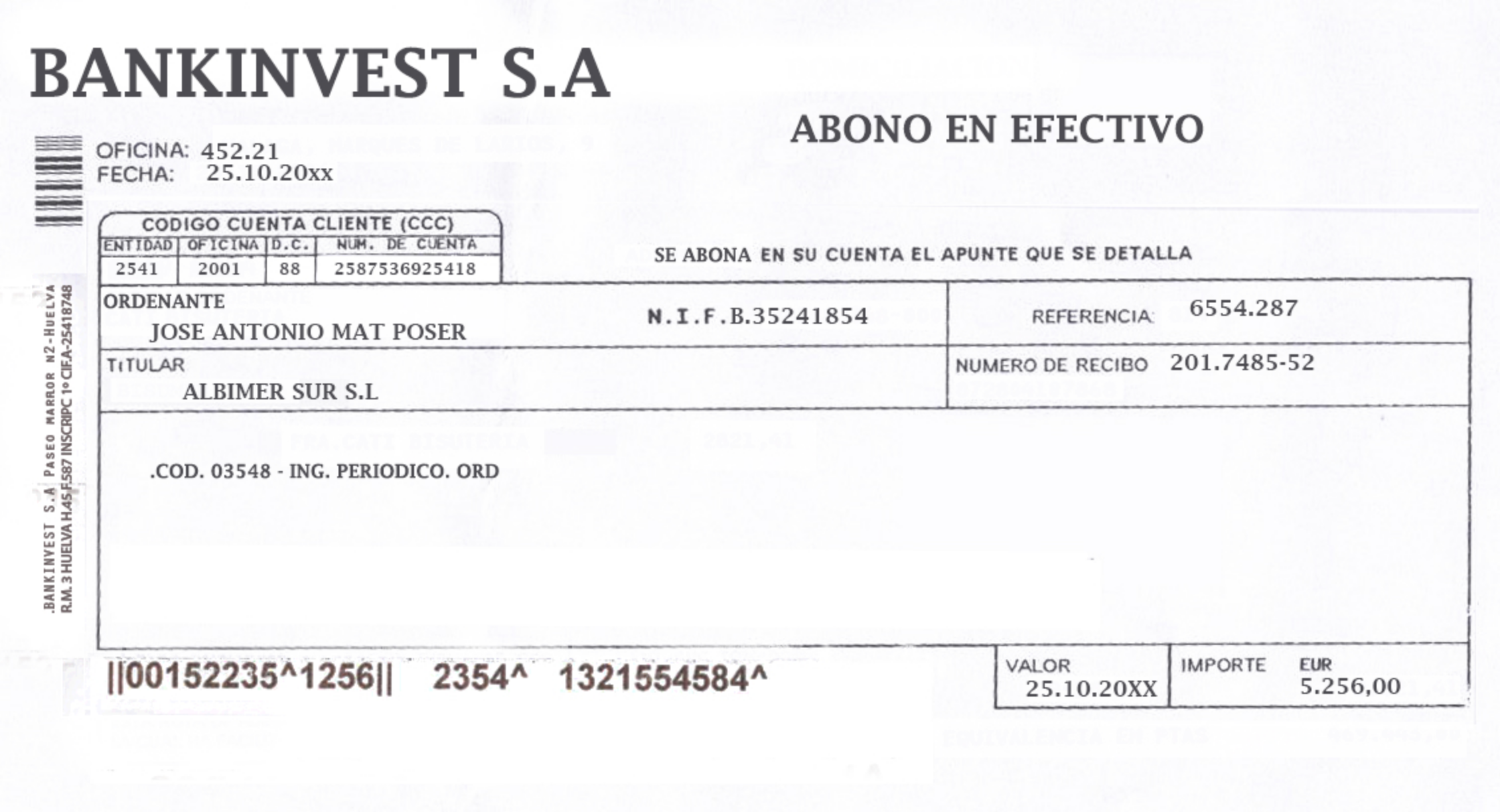

Un segundo ejemplo sería aquel recibo compuesto por un original y una copia. Las entidades financieras lo utilizan como justificante de sus operaciones, en el ejemplo siguiente se puede ver un recibo de ingreso efectivo. El original quedará en posesión de la entidad financiera y la copia será entregada al cliente.

La persona con la que se ha contraído una deuda (acreedor) envía dicho recibo domiciliado a la entidad financiera del obligado al pago (deudor), posteriormente, la entidad financiera una vez recibido el documento y previamente autorizada por el deudor, procede al pago, entregando a su cliente como justificante el recibo correspondiente.

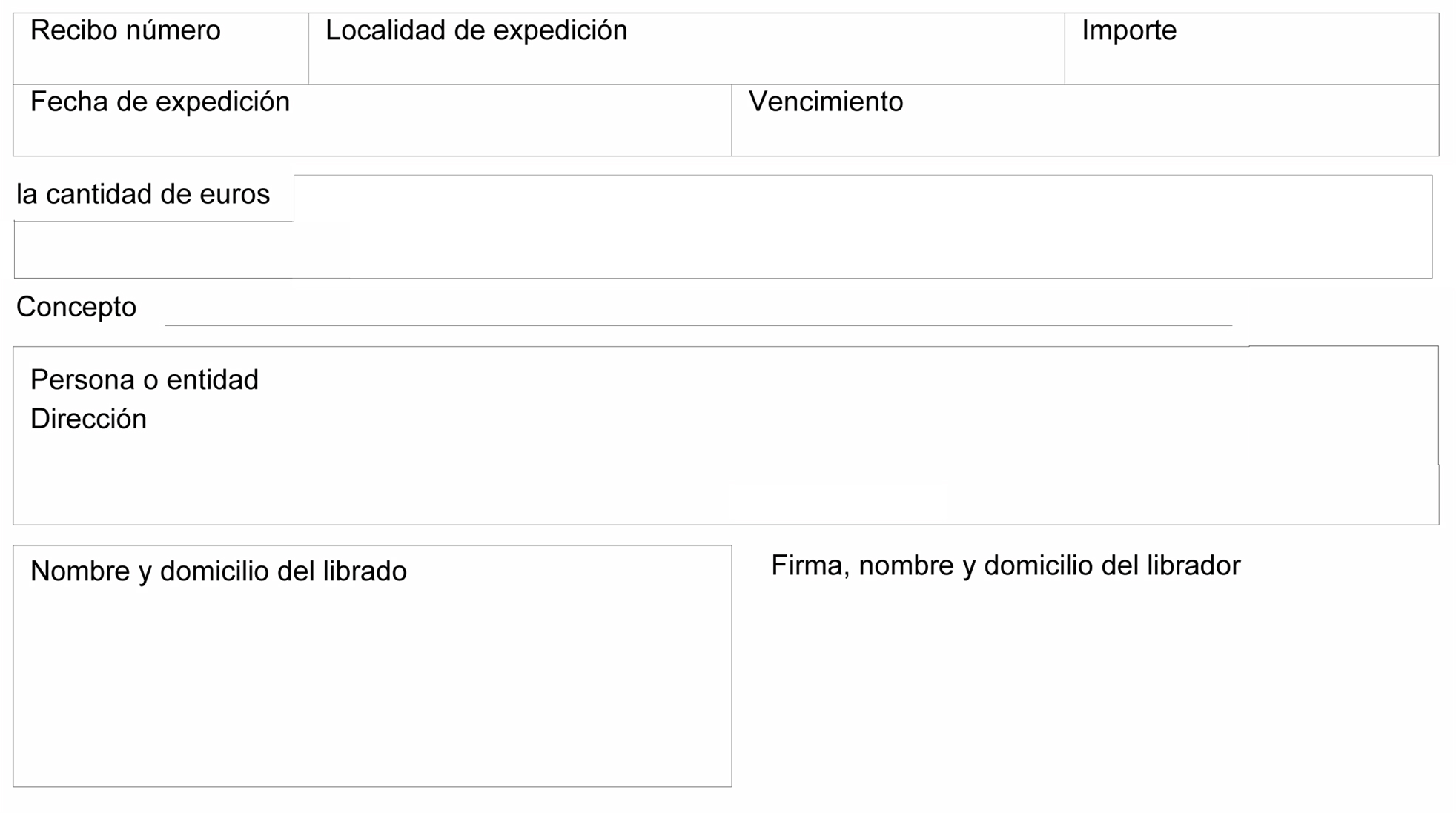

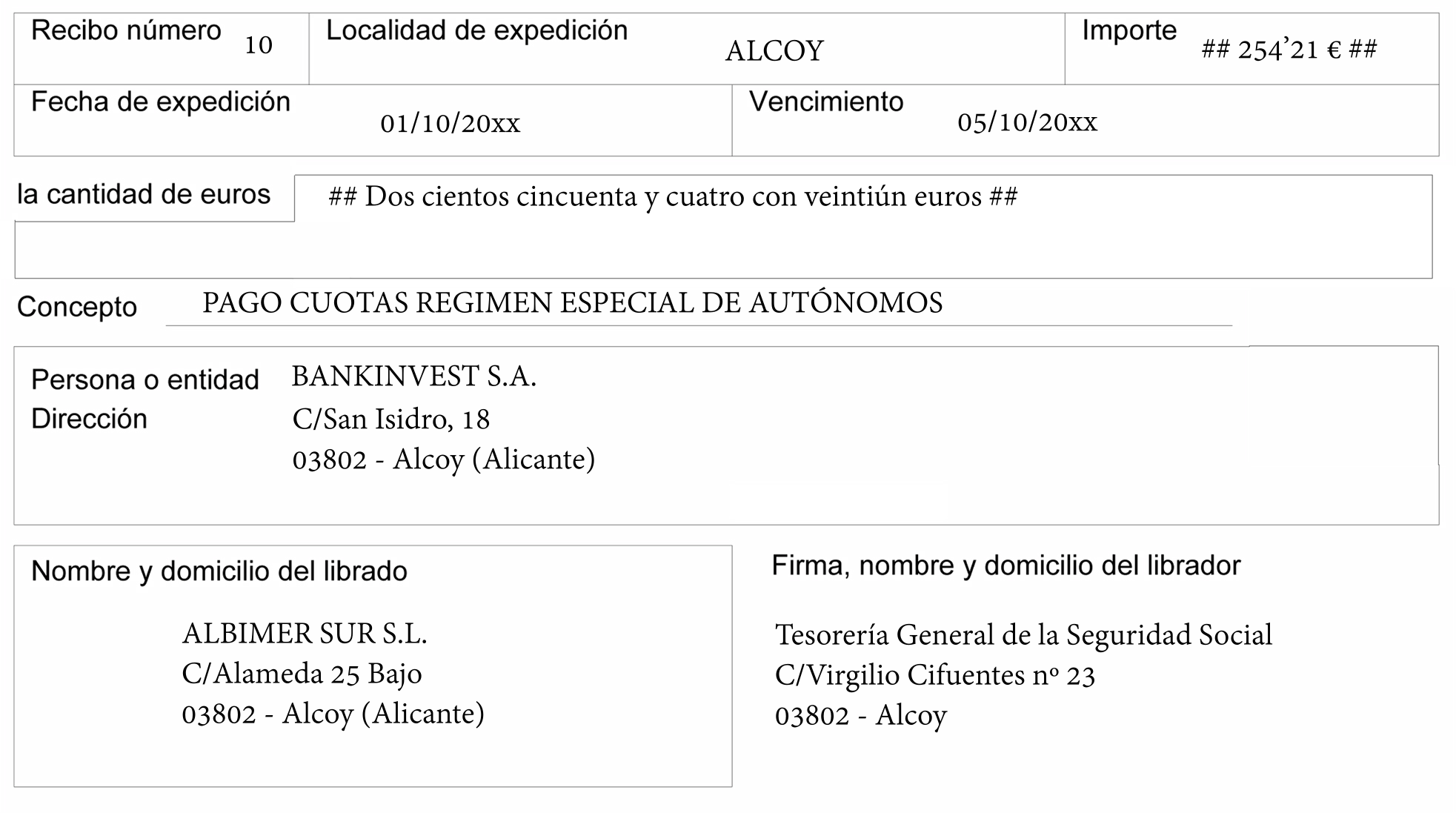

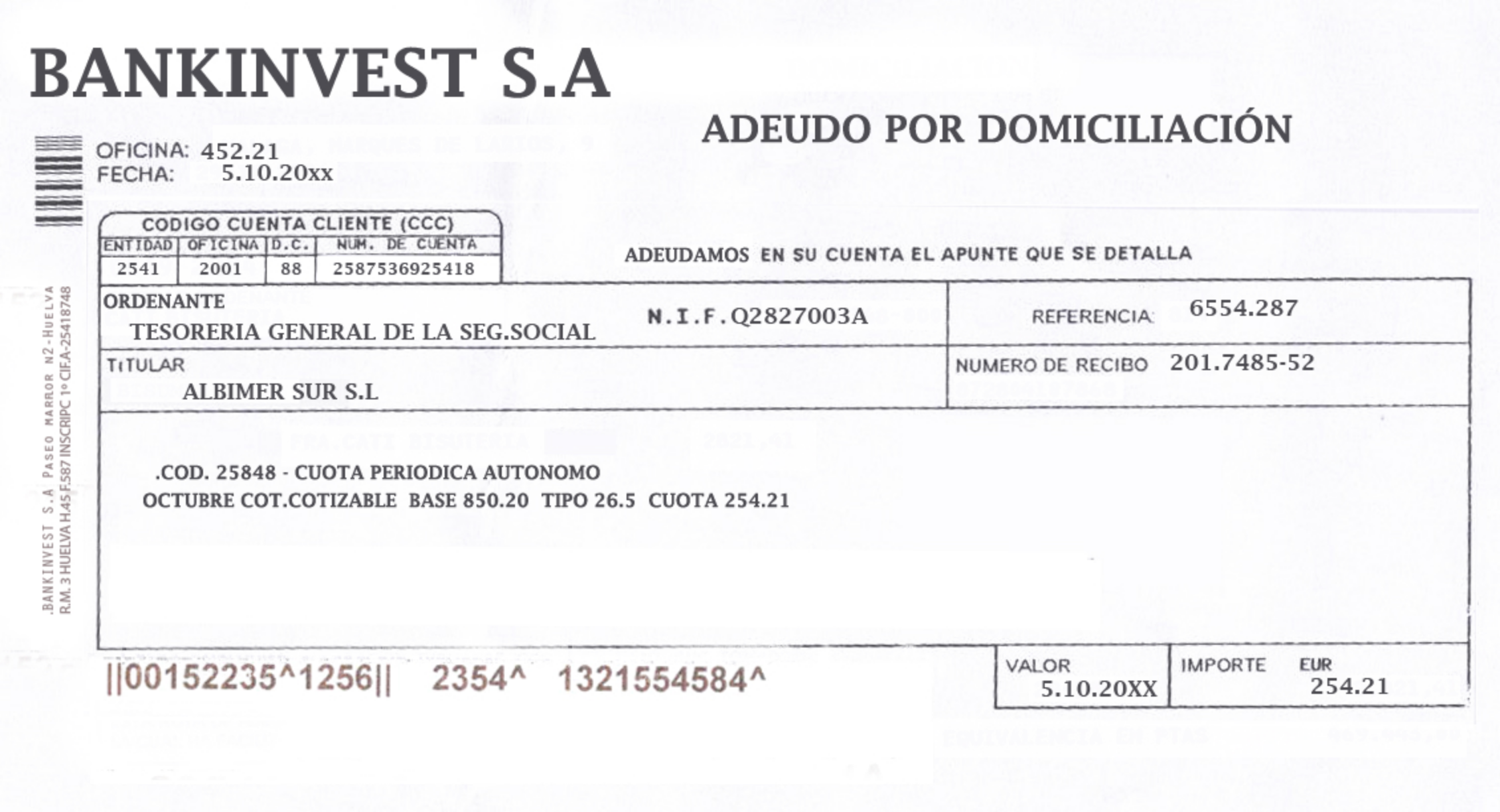

Como ejemplo de recibo domiciliado se presenta la domiciliación que ha realizado un cliente de una entidad financiera para abonar las cuotas que mensualmente ha de pagar a la tesorería de la Seguridad Social.

En este ejemplo, todos los meses la tesorería de la Seguridad Social comunica a la entidad financiera, mediante el envío de un recibo, que su cliente le debe determinado importe mediante un recibo domiciliado.

Posteriormente, la entidad financiera abonará dicho importe y lo comunicará al cliente enviándole un recibo por dicho pago similar al siguiente documento.

Hoy en día, la comunicación de los recibos domiciliados con documentos físicos se está sustituyendo por comunicaciones electrónicas entre acreedores y entidades financieras. Cuando un acreedor envía un conjunto de recibos domiciliados de sus clientes, a éstos se les denomina remesas de recibos. Pueden existir también remesas de letras de cambio, cheque y pagares.

Para incrementar las garantías del deudor en los pagos domiciliados, la Ley de Servicios de Pago reconoce dos supuestos en los que se puede realizar la devolución de los recibos en función de que el pago haya sido autorizado o no.

En caso de que el deudor haya autorizado el pago, tendrá dos plazos diferentes para su devolución, que son los siguientes:

En caso de que el deudor no haya autorizado el pago, se tendrá un plazo de 13 meses al no existir un documento de autorización para realizar el adeudo en cuenta. En el cómputo de días se tendrán en cuenta todos los días del año.

Las domiciliaciones de pago tienen validez por tiempo indefinido, mientras:

Las domiciliaciones bancarias suponen importantes ventajas:

No obstante hay que mantener un saldo suficiente en la cuenta de la entidad para evitar descubiertos e impagos que podrían generar gastos e intereses.