Consiste en un porcentaje sobre el importe de la operación que el pagador deberá retener. Ese importe lo ingresará en la administración utilizando los modelos que la misma pone a su disposición.

La razón de la existencia de las retenciones deriva de la decisión de la administración de hacer partícipes a los pagadores de la recaudación impositiva a la que están sujetos los contribuyentes y con ello asegurarse el cobro del impuesto.

Las empresas y los contribuyentes están obligados al pago de impuestos por la obtención de rendimientos y en algunos casos, antes de que la contraprestación monetaria les sea ingresada a los beneficiarios, la administración mediante los retenedores obtiene un porcentaje del impuesto a cuenta de la futura liquidación impositiva.

Por ejemplo, todo empleado por cuenta ajena ingresa los rendimientos de su trabajo mediante el cobro de la nómina, éste importe se verá disminuido en un porcentaje que el empresario deberá retener al trabajador e ingresar a la hacienda pública en concepto de pago a cuenta de la futura liquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF) a la que está sujeto el trabajador. El documento que contiene la retención será la nómina.

Otro ejemplo sería el pago de intereses por parte de las entidades financieras a particulares y empresas por realizar depósitos bancarios, las entidades financieras deberán retener un porcentaje e ingresarlo a la hacienda pública.

Los particulares están sujetos al Impuesto sobre la Renta de las Personas Físicas (IRPF) y las empresas al Impuesto de Sociedades (IS), ambos deberán pagar un porcentaje de impuestos sobre los beneficios obtenidos, teniendo en cuenta que llegado el momento de la liquidación del impuesto deberán restar los pagos a cuenta realizados mediante las retenciones practicadas.

Por ejemplo, un club deportivo formado por un grupo de personas, que aportan en su conjunto un espacio deportivo y conocimientos técnicos para el fomento del deporte, sin ningún ánimo lucrativo.

Si además de lo anterior dichas sociedades civiles tienen un objeto mercantil, quedarán sujetas al Impuesto de Sociedades. Para ello deberán realizar una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil, es decir, quedarán excluidas las actividades ganaderas, agrícolas, forestales, mineras y las profesionales recogidas en la sección segunda del IAE.Por ejemplo, un gestor administrativo y un abogado acuerdan la creación de una sociedad civil para la prestación de servicios de asesoria fiscal, contable y jurídica.

En resumen, las sociedades civiles con personalidad jurídica que tengan objeto mercantil, tributarán en el Impuesto de Sociedades, las excluidas tributarán en el Impuesto sobre la Renta de las Personas Físicas (IRPF) y aquellas que realicen ambas simultáneamente, tributarán en el Impuesto de Sociedades (IS).Por ejemplo, los propietarios de viviendas en un edificio, que forman una comunidad de bienes denominada comúnmente comunidad de propietarios.

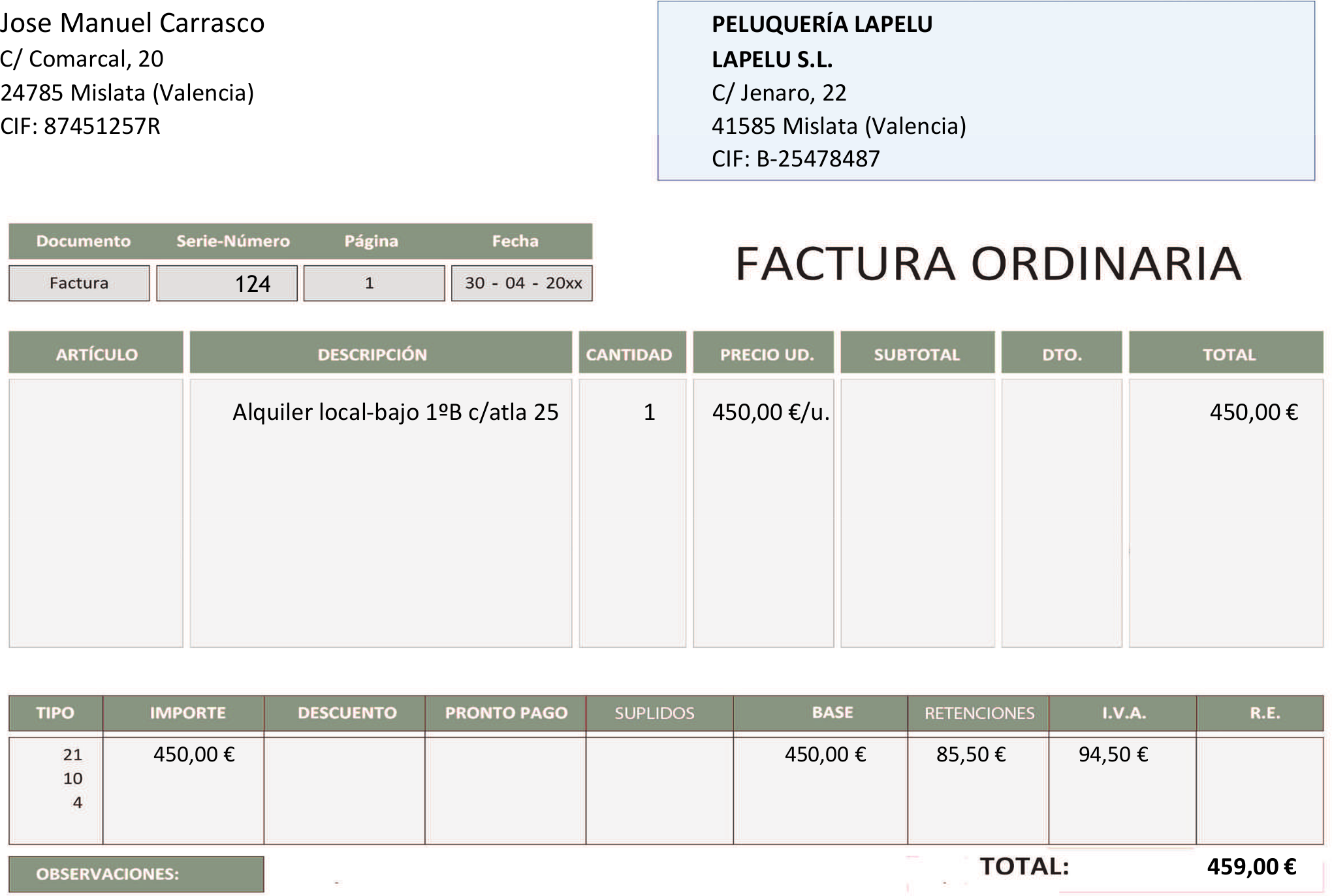

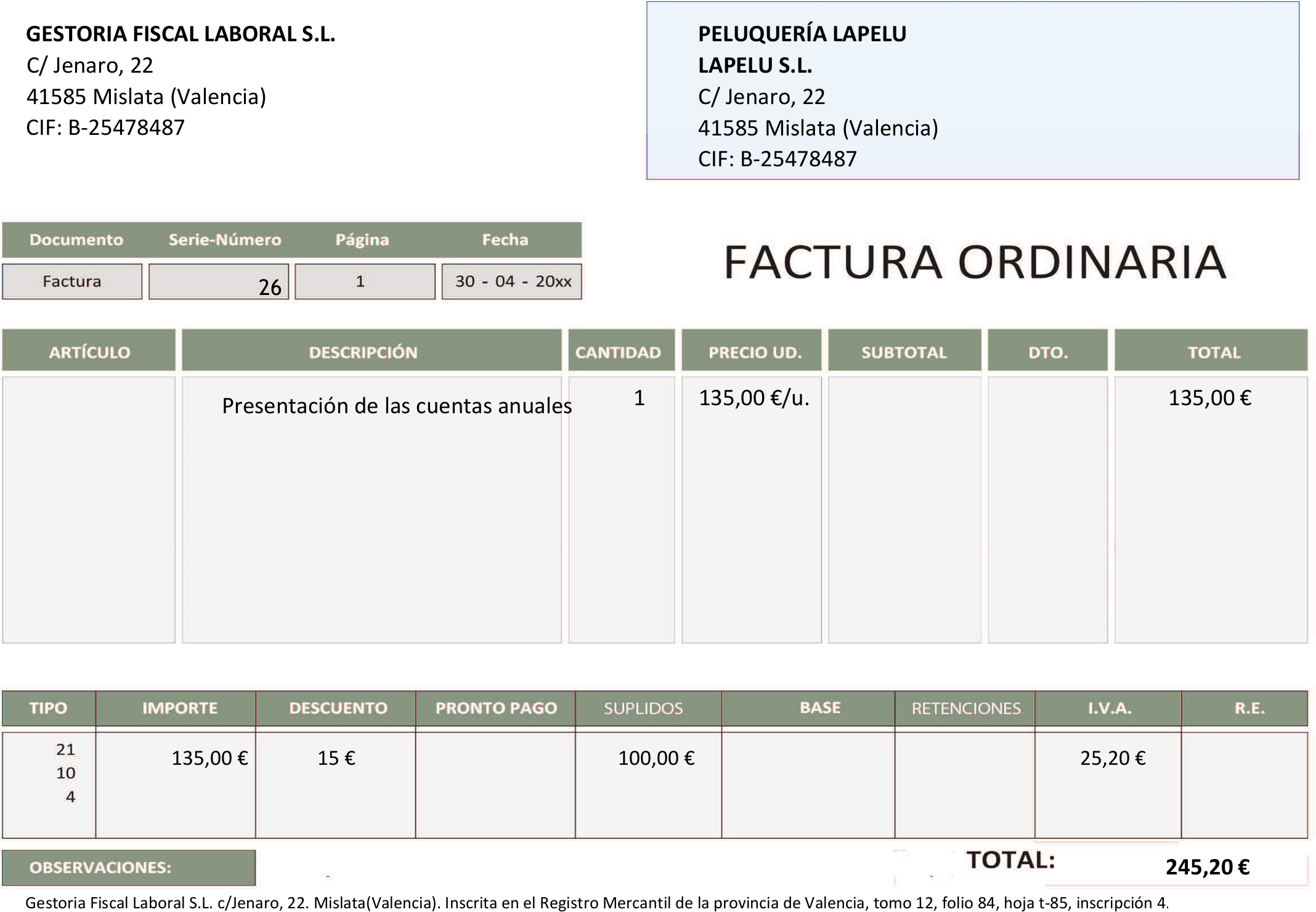

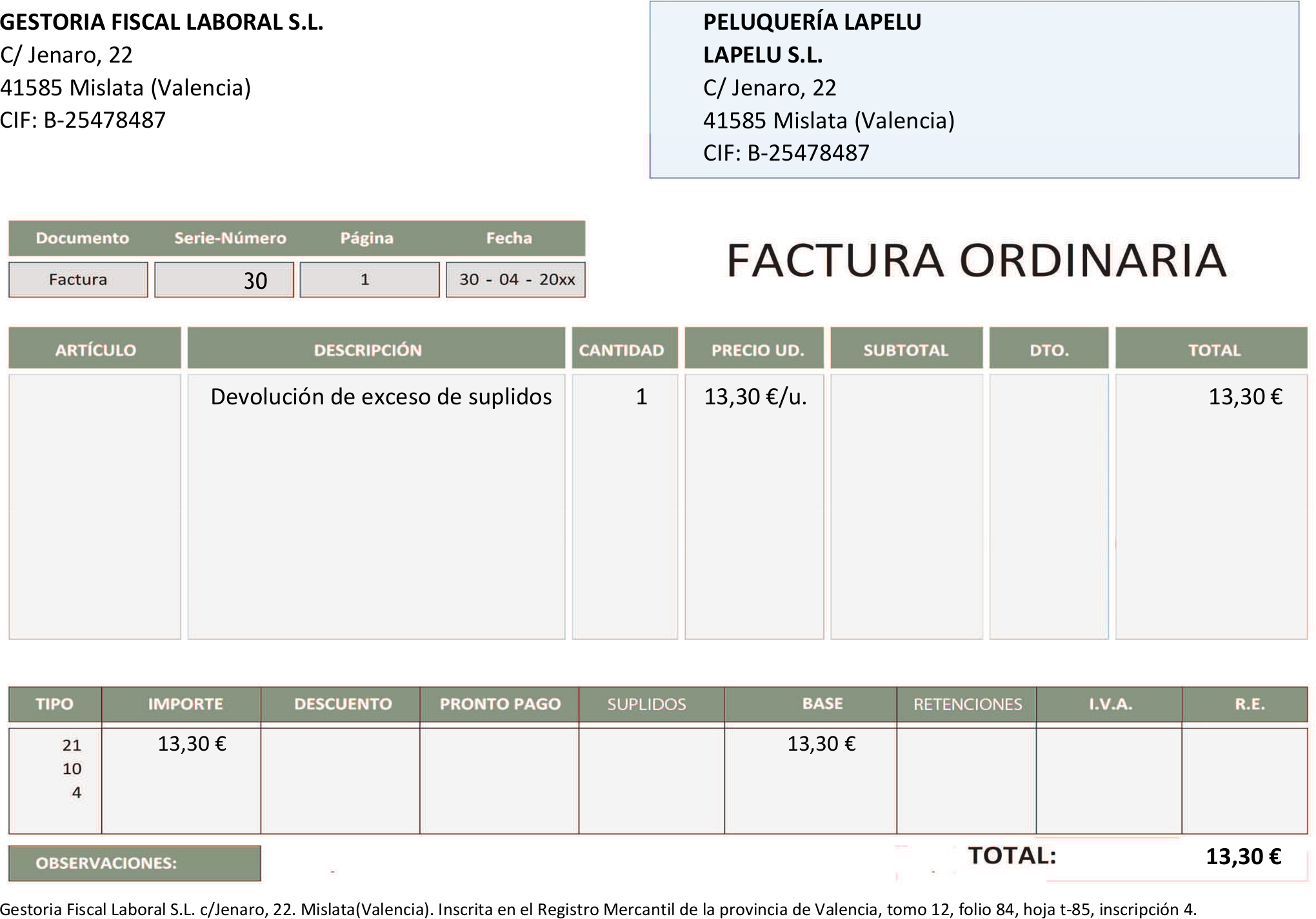

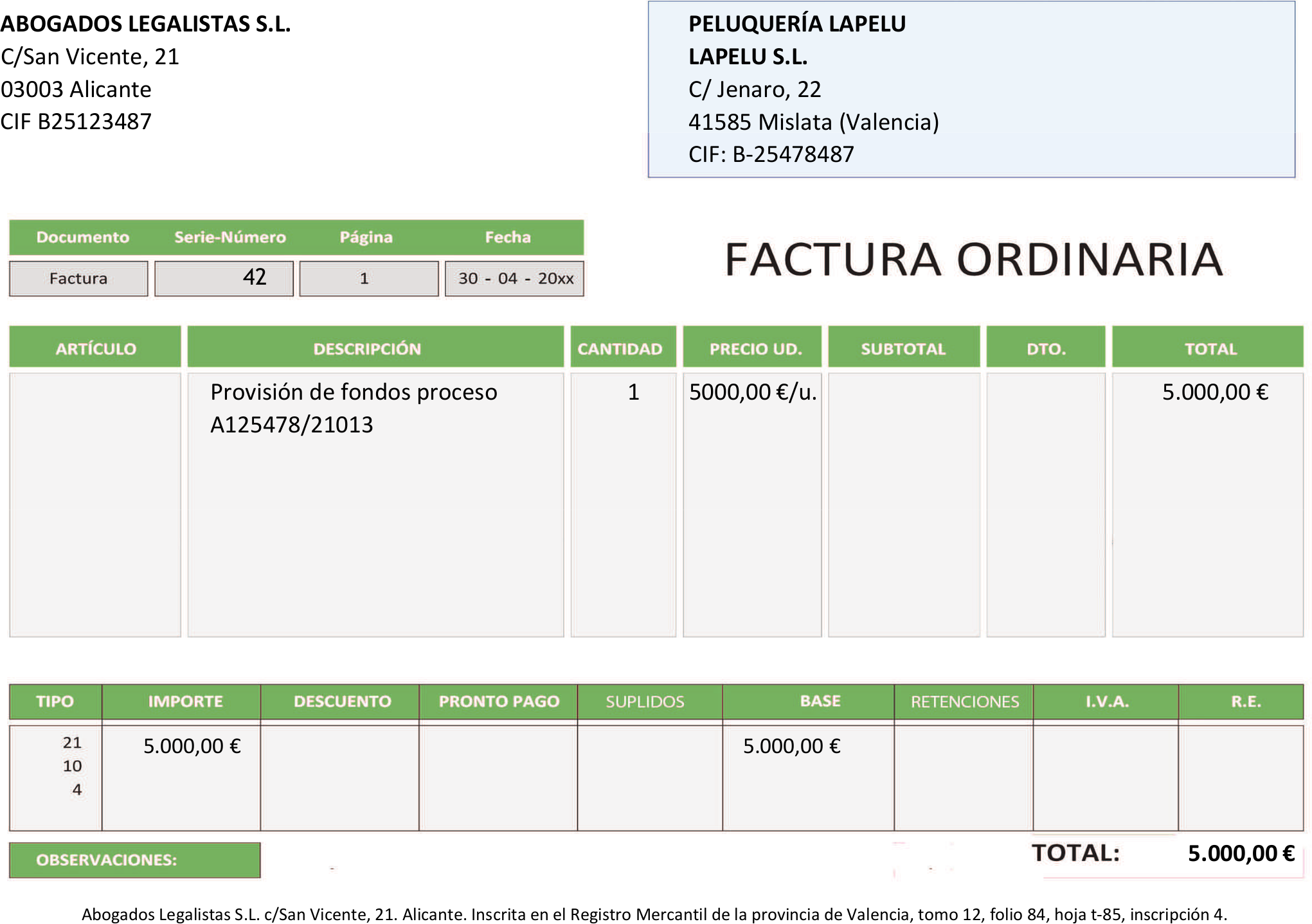

Este apartado trata las retenciones desde el punto de vista de la persona física que ha de obtener los ingresos. Si el pago lo realiza una empresa (sociedad anónima, sociedad limitada, etc.) o una persona física en el desempeño de su actividad profesional (abogados, electricistas, veterinarios, etc.) o empresarial, ésta última deberá retener un porcentaje establecido al pagar la factura. A efectos prácticos, se concreta en que la persona física que ingresa los rendimientos, ha de emitir la factura con las correspondientes retenciones, debiendo el pagador abonar la factura e ingresar dicha retención a la Agencia Tributaria.

Por ejemplo, supongamos una persona física que es contratada por una empresa de eventos para impartir una charla un día concreto por 100 €. El abono de dichos rendimientos se realizá emitiendo por parte de la persona física la correspondiente factura de servicios, con una retención del 15%. La persona física recibirá 85 € y la empresa pagadora deberá ingresar 15 € en la Agencia Tributaria.

En general no se tendrá obligación de realizar retención sobre las rentas exentas de tributar en el IRPF como serían las prestaciones recibidas por actos de terrorismo, indemnizaciones por daños personales, becas públicas, etc.

Esquema gráfico de las retenciones en las facturas.

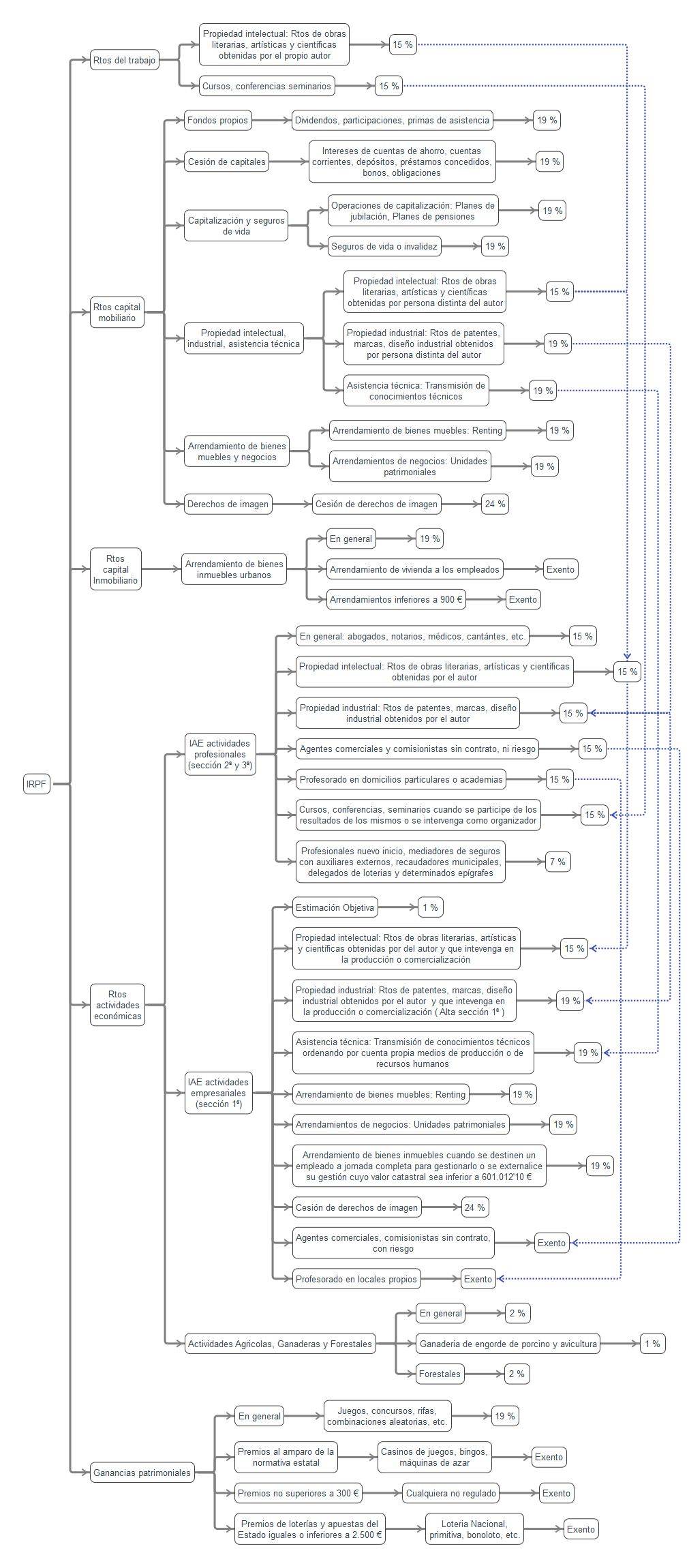

Los ingresos que obtenga una persona física y que se catalogen como rendimientos del trabajo serán aquellas contraprestaciones dinerarias o en especie que provengan del trabajo personal o de una relación laboral.

Por ejemplo, relaciones laborales cuyos servicios son abonados mediante nóminas, prestaciones por jubilación, prestaciones por desempleo, retribuciones de consejeros y administradores, rendimientos de impartir cursos, elaborar obras literarias, etc.

Las retenciones sobre este tipo de rendimientos se puede calcular según un procedimiento establecido que devuelve un tipo de retención específico para cada contribuyente en función de sus circunstancias personales o económicas o por el contrario, aplicando un mismo porcentaje general invariable.

Por ejemplo, en el caso de relaciones laborales cuyos servicios son abonados mediante nóminas, el porcentaje que se retendrá en la nómina dependerá de los ingresos anuales y la situación familiar: familia numerosa, monoparental, familiares a su cargo, etc.

Este apartado se centra en aquellos ingresos obtenidos por persona físicas en los que se aplica un porcentaje constante y cuando el mismo se realice mediante la emisión de una factura.

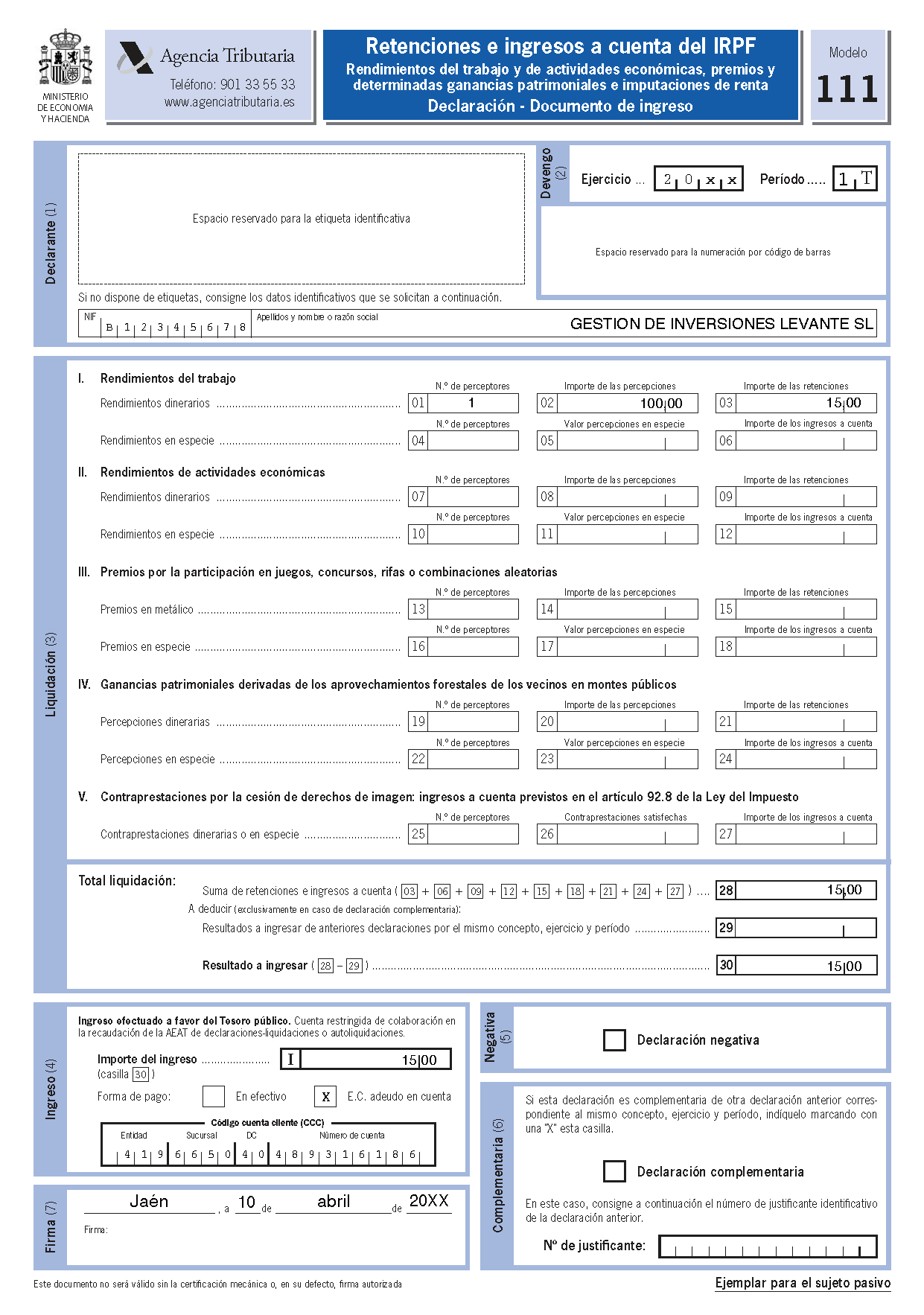

Por ejemplo, Gestión de Inversiones Levante, S.L. (CIF B12345678) es una sociedad mercantil dedicada a la captación de recursos para su posterior inversión, que, como parte de su estrategia de comunicación y acercamiento a potenciales inversores, produce un podcast especializado en finanzas en el que se analizan cuestiones económicas de actualidad. En este contexto, la sociedad contrata a Andrés Rojas Cifuentes, profesional del ámbito financiero, para intervenir como ponente invitado en un episodio del podcast, en el que expone aspectos actuales relacionados con las criptomonedas (cryptocurrencies, monedas digitales basadas en tecnología blockchain); dicha intervención tiene lugar en el mes de febrero del ejercicio 20XX, dentro del primer trimestre del año, y por ella la sociedad le abona 100 euros brutos, practicando una retención de 15 euros (15 %) conforme a la normativa del IRPF (Impuesto sobre la Renta de las Personas Físicas), por lo que el importe neto percibido asciende a 85 euros. Este importe se integrará en la declaración del IRPF del perceptor como rendimiento del trabajo, deduciéndose las retenciones soportadas, y, al ser Gestión de Inversiones Levante, S.L. quien realiza el pago, la sociedad estará obligada a presentar el Modelo 111, correspondiente al primer trimestre (1T), suponiendo que solo ha existido un único perceptor se incluirán 100 euros como percepciones dinerarias y 15 euros como retenciones practicadas; solo existiría obligación de emitir factura si el ponente actuara como profesional, en cuyo caso estaríamos ante rendimientos de actividades profesionales, con la correspondiente factura, IVA (Impuesto sobre el Valor Añadido) y retención aplicable.

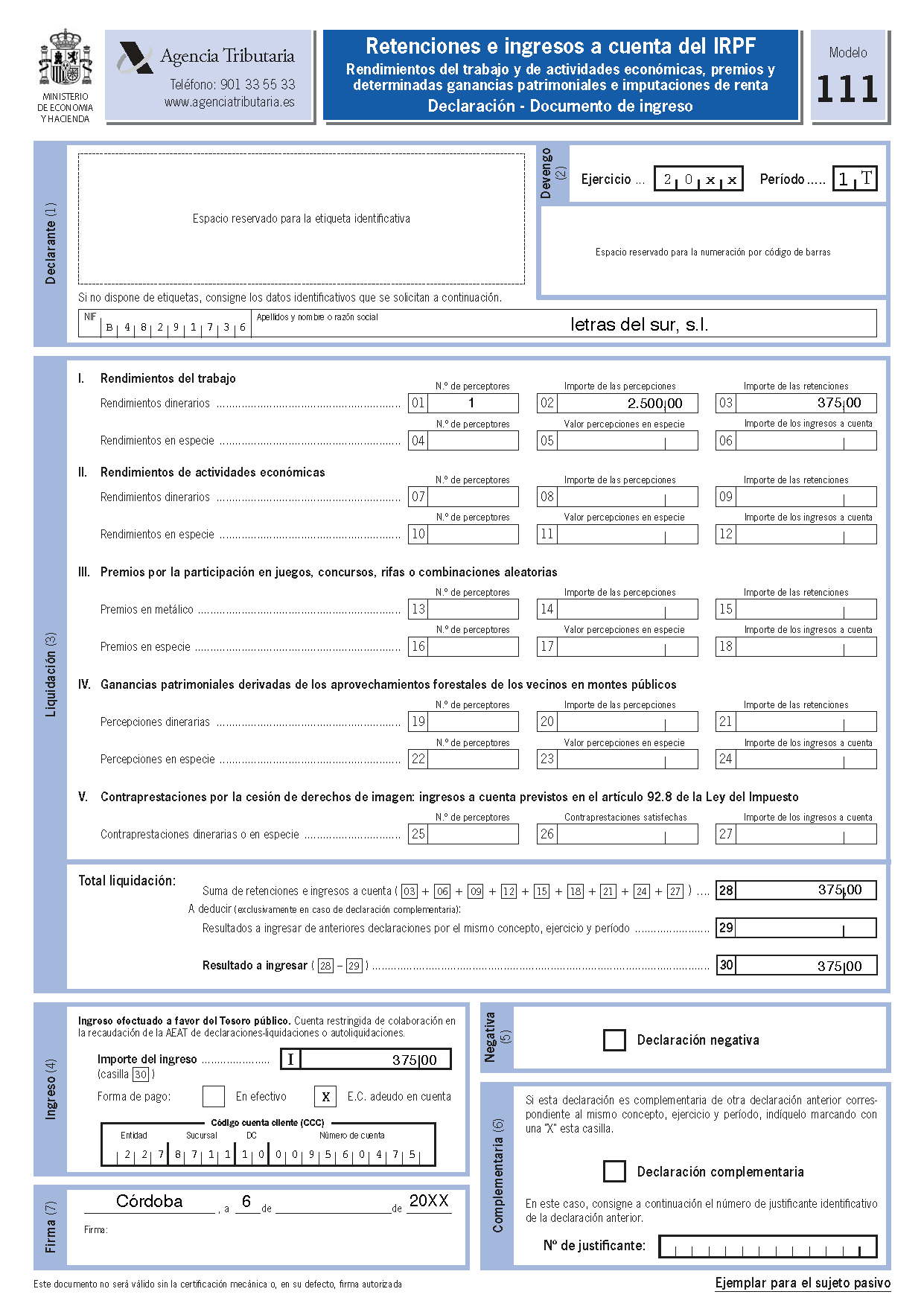

Por ejemplo, María López García es la autora de una obra literaria que ha acordado con la editorial letras del sur, s.l. (cif B48291736) la reproducción y distribución de dicha obra a través de los canales habituales de comercialización (librerías físicas y plataformas de venta en línea). En el mes de febrero del ejercicio 20xx, la editorial, en su condición de pagador, le abona 2.500,00 euros brutos en concepto de derechos de autor por la cesión de los derechos de propiedad intelectual, practicando la retención correspondiente del 15 %, esto es, 375,00 euros, por lo que la autora percibe finalmente 2.125,00 euros netos. Estas cantidades percibidas tienen la consideración de rendimientos del trabajo y quedan sujetas a retención. En la declaración del impuesto sobre la renta de las personas físicas (irpf), la autora integrará dichos importes como rendimientos del trabajo, junto con el resto de rendimientos obtenidos durante el ejercicio, minorando las retenciones soportadas. Por su parte, la editorial, como entidad pagadora y obligada a practicar la retención, deberá presentar el modelo 111 correspondiente al período en el que se han satisfecho las rentas, en este caso el primer período del ejercicio 20xx (1t), ingresando las retenciones practicadas. A efectos del modelo 111, y suponiendo que el pagador únicamente ha tenido un solo perceptor por este concepto, se consignará un único perceptor, reflejando 2.500,00 euros como importe de las percepciones dinerarias y 375,00 euros como importe de las retenciones practicadas.

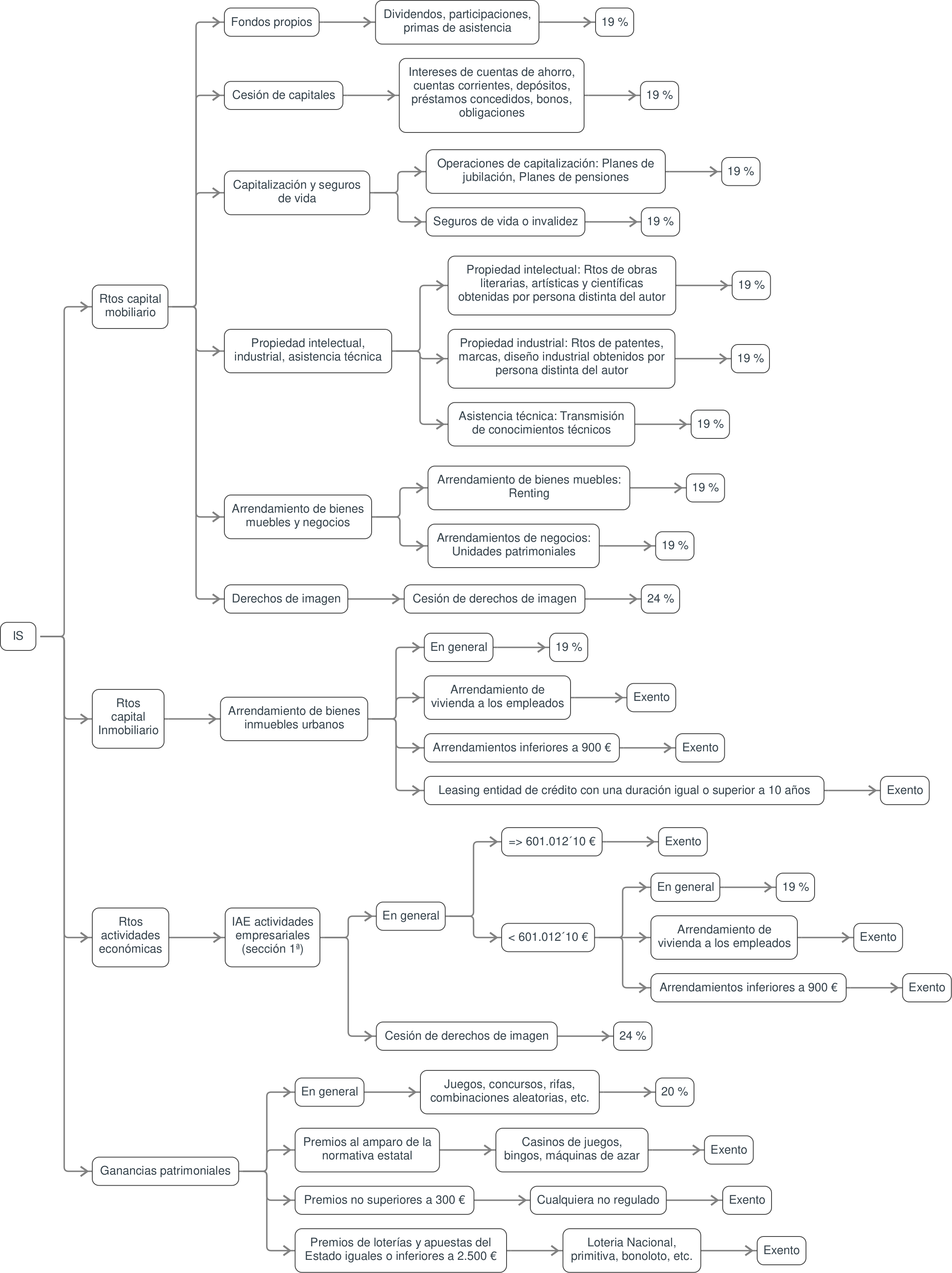

Los ingresos que obtenga una persona física y que se catalogen como rendimientos del capital mobiliario serán aquellos que se obtengan de bienes que no estén catalogados como bienes inmuebles, ni bienes afectos a una actividad económica que esté realizando él mismo, si fuera el caso.

Por ejemplo, ingresos que obtenga por poseer acciones, participaciones, seguros de vida, depósitos bancarios, derechos de usufruto, fideicomisos, etc.

Los rendimientos del capital mobiliario se dividen en:

Por ejemplo, los ingresos que se pudieran obtener por dividendos de acciones en sociedades anónimas, participaciones en sociedades de responsabilidad limitada, primas de asistencia a juntas abonadas por sociedades como gratificación por asistir a las mismas, etc.

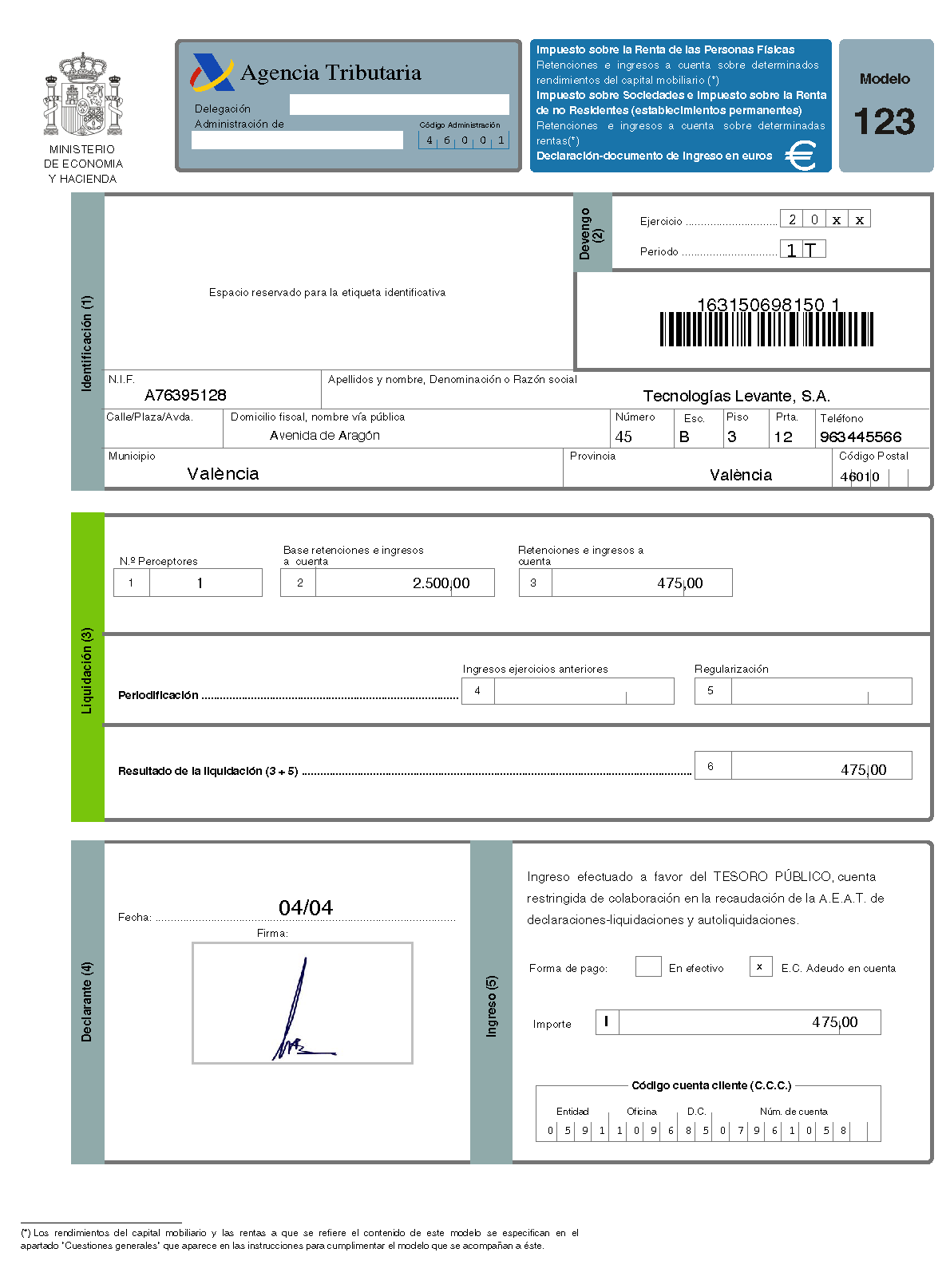

Otro ejemplo sería el caso de María López García como accionista de Tecnologías Levante, S.A., con NIF A76395128, empresa dedicada al desarrollo de software de gestión empresarial, con domicilio fiscal en Avenida de Aragón, número 45, escalera B, piso 3, puerta 12, código postal 46010, municipio de València, provincia de València, y teléfono 963445566; durante el período 1 del ejercicio, la sociedad acuerda repartir beneficios entre sus accionistas mediante el pago de un dividendo, de modo que el 17 de marzo Tecnologías Levante, S.A., en su condición de entidad pagadora y obligada a practicar la retención, abona a María 2.500,00 euros brutos en concepto de dividendo por su participación en fondos propios, practicando la retención correspondiente del 19%, esto es, 475,00 euros, por lo que la perceptora percibe finalmente 2.025,00 euros netos; a efectos de la declaración, y suponiendo que la entidad pagadora únicamente ha tenido un solo perceptor por este concepto, la sociedad deberá presentar el Modelo 123 consignando un perceptor, una base de retención de 2.500,00 euros, unas retenciones e ingresos a cuenta de 475,00 euros, sin ingresos de ejercicios anteriores ni regularización, correspondiendo ingresar dicho importe a favor del Tesoro Público mediante el citado modelo.

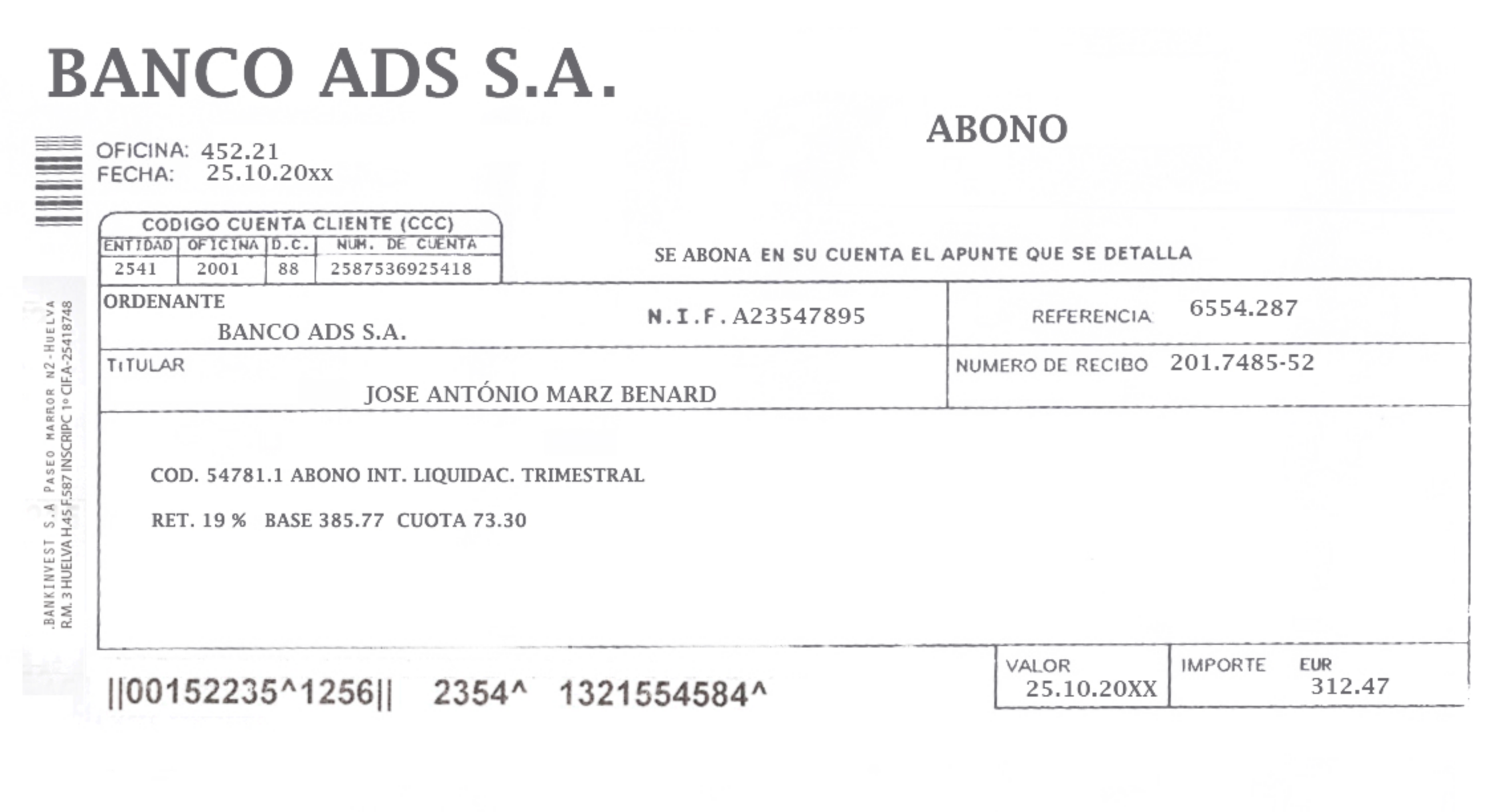

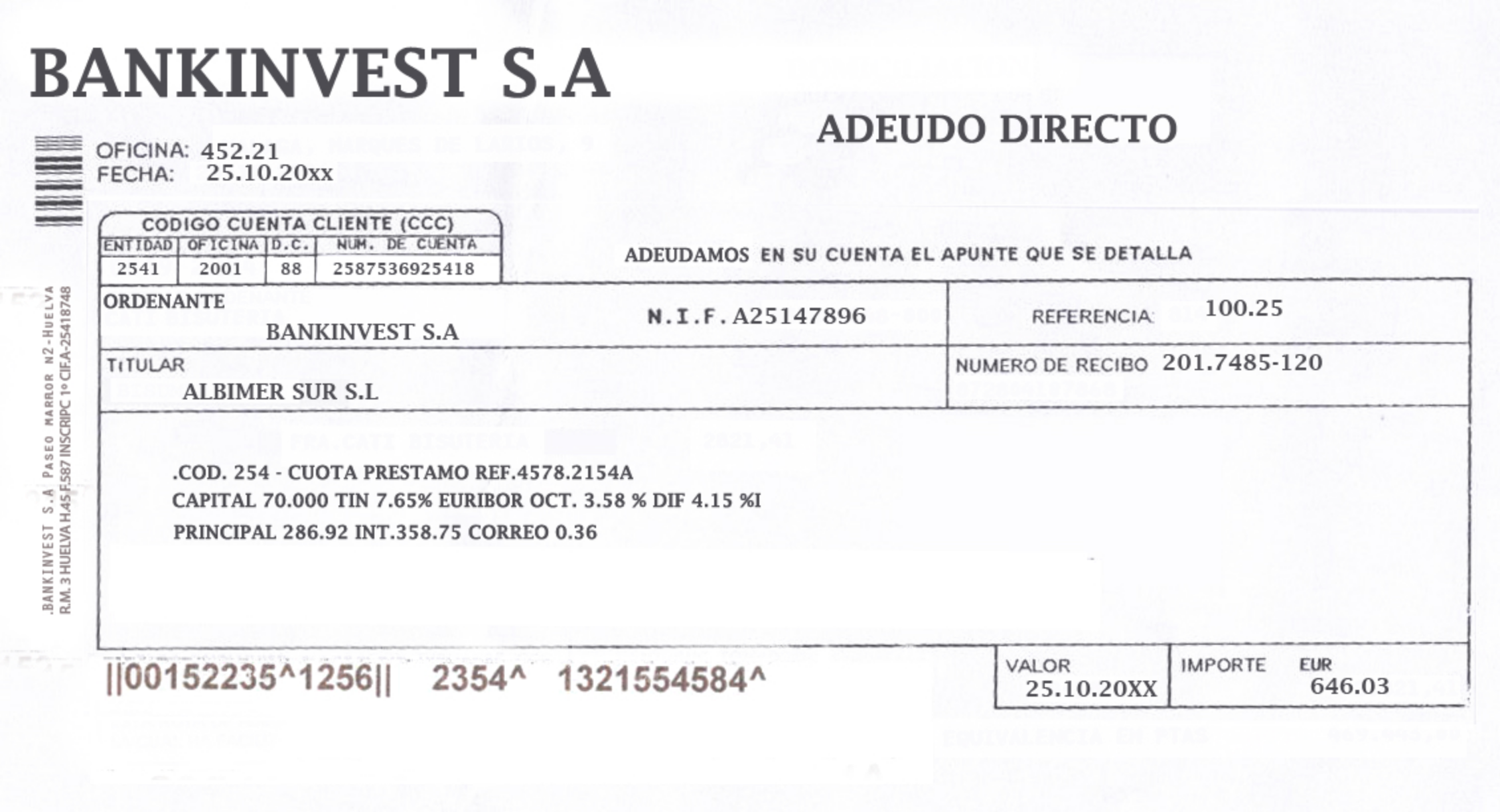

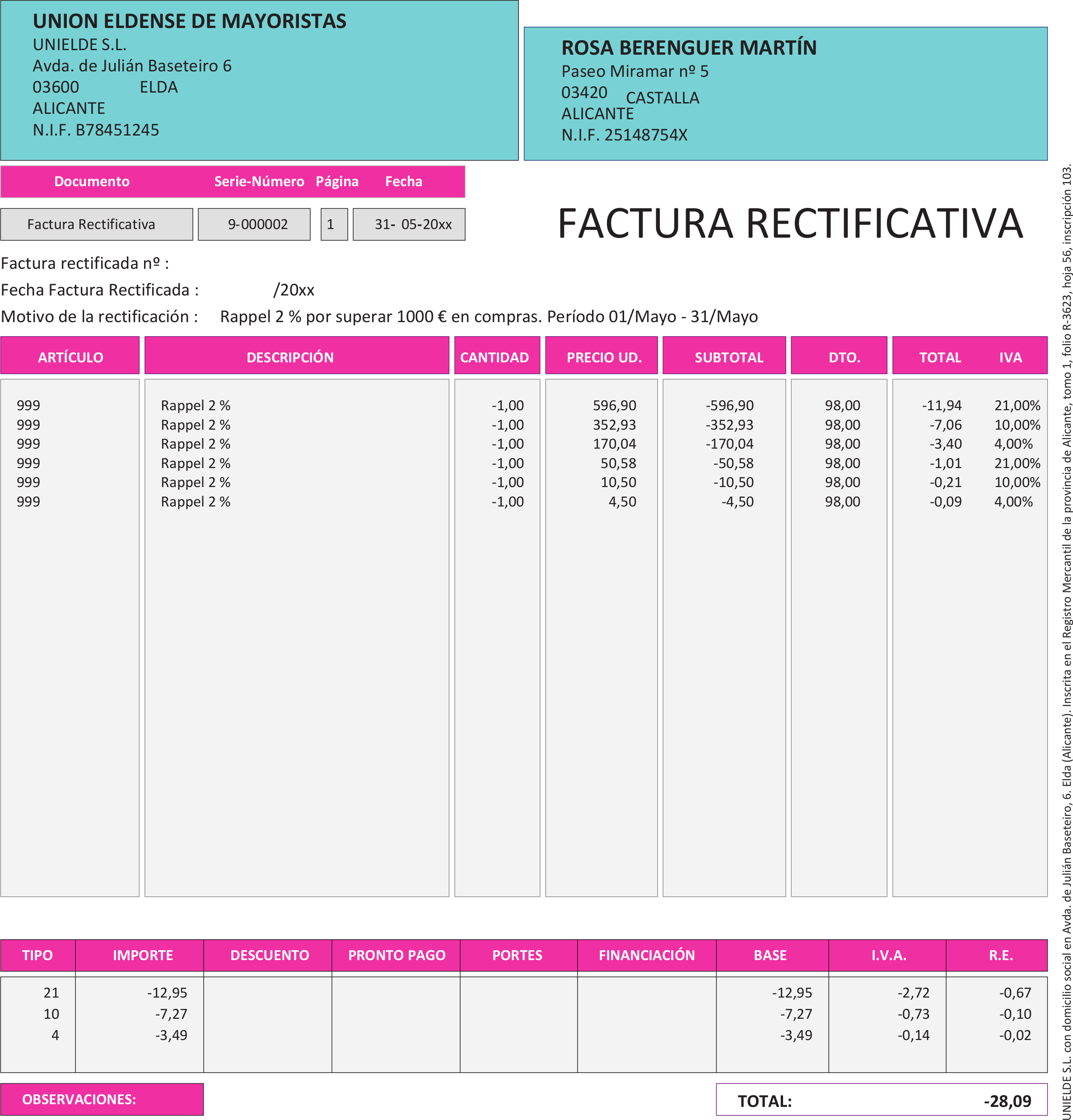

En el siguiente ejemplo se presenta el recibo de una entidad financiera donde se puede ver el abono de intereses de un depósito sujeto a retención.

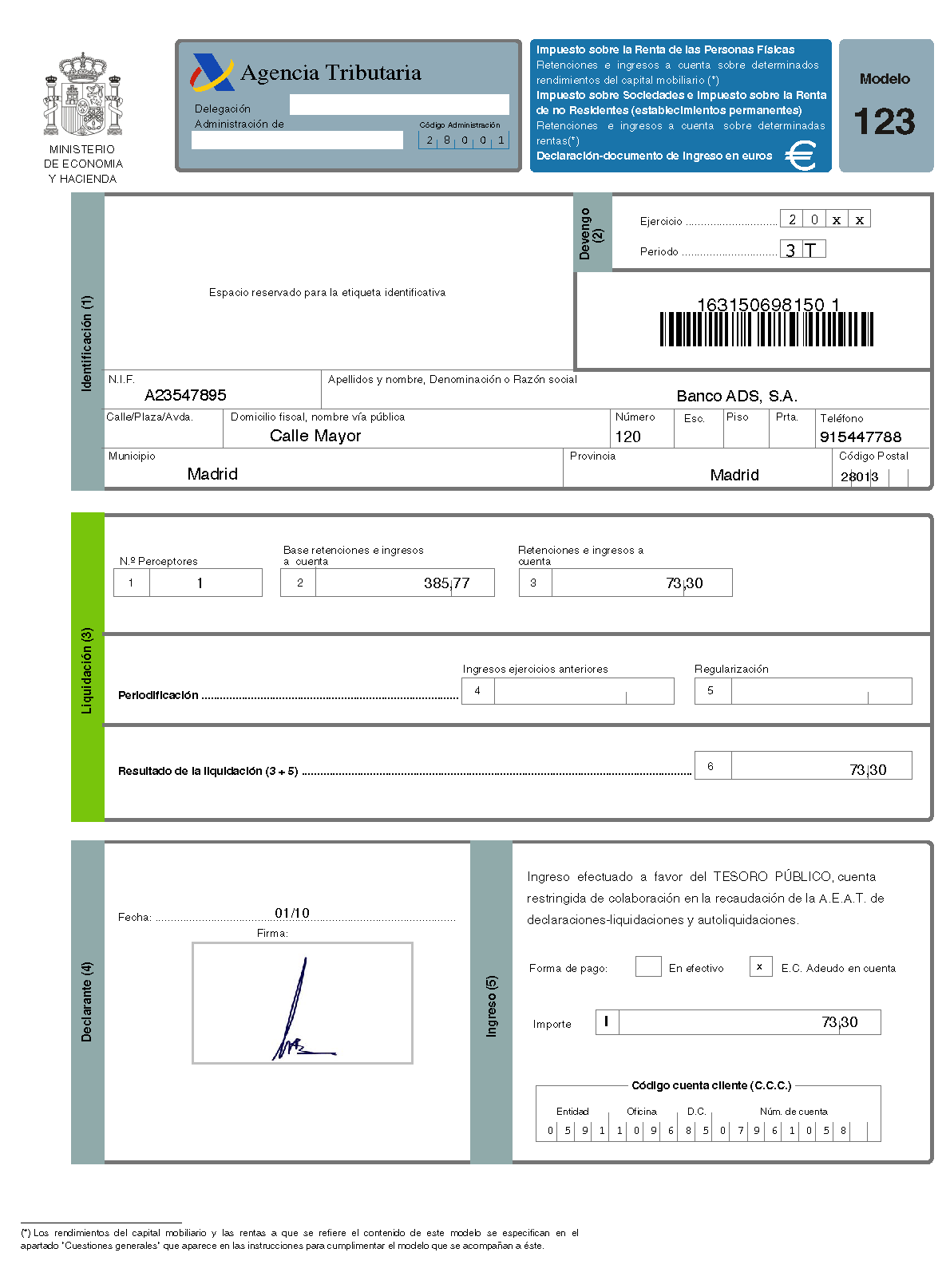

Otro ejemplo sería el de María López García como titular de un depósito bancario contratado con la entidad financiera Banco ADS, S.A. (Sociedad Anónima; S.A.), entidad dedicada a la actividad bancaria, con NIF A23547895 y domicilio fiscal en Calle Mayor, número 120, código postal 28013, municipio y provincia de Madrid, y teléfono 915447788; como consecuencia de la cesión a terceros de capitales propios, es decir, ahorros puestos a disposición de una entidad financiera, el 25 de septiembre del ejercicio correspondiente y dentro del período 3, la entidad abona a María los intereses generados por el depósito, siendo el importe íntegro de dichos rendimientos 385,77 euros, sobre los que se practica la retención del 19%, esto es, 73,30 euros, por lo que la titular percibe finalmente un importe neto de 312,47 euros; a efectos fiscales, estas cantidades tienen la consideración de rendimientos del capital mobiliario por la cesión a terceros de capitales propios y quedan sujetas a retención, y suponiendo que la entidad pagadora únicamente ha tenido un solo perceptor por este concepto durante el período, Banco ADS, S.A., en su condición de pagador y obligado a practicar la retención, deberá presentar el Modelo 123 correspondiente al período 3, consignando un perceptor, una base de retención de 385,77 euros, unas retenciones e ingresos a cuenta de 73,30 euros, sin ingresos de ejercicios anteriores ni regularización, e ingresando dicho importe a favor del Tesoro Público mediante el citado modelo.

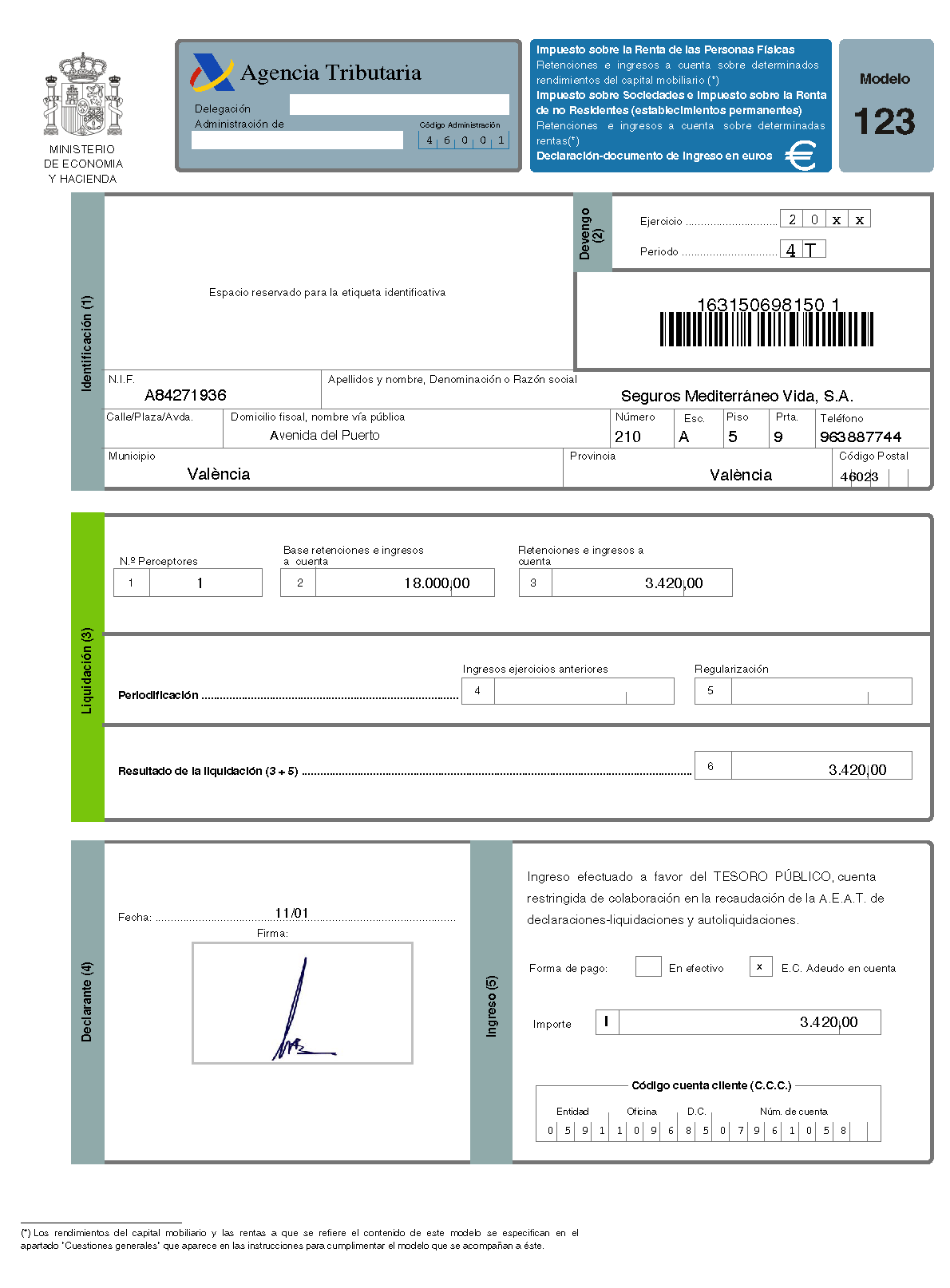

Por ejemplo, María López García contrató un seguro de vida–ahorro (seguro de vida con componente de ahorro) con Seguros Mediterráneo Vida, S.A., entidad aseguradora dedicada a productos de previsión y ahorro a largo plazo, con NIF A84271936 y domicilio fiscal en Avenida del Puerto, número 210, escalera A, piso 5, puerta 9, código postal 46023, municipio de València, provincia de València, teléfono 963887744; el contrato se formalizó con una duración inicial de 15 años y aportaciones periódicas para constituir un capital complementario, pero al llegar el vencimiento la tomadora decide rescatarlo en forma de pago único para disponer de liquidez ante una reforma de vivienda, de manera que la aseguradora satisface el cobro dentro del período 4, concretamente el 20 de diciembre del ejercicio, generándose un rendimiento del capital mobiliario de 18.000,00 €, sobre el que la entidad pagadora practica la retención del 19% (3.420,00 €), quedando un cobro neto por la parte sujeta a retención minorado en dicha cuantía; y, suponiendo que la aseguradora solo ha tenido un único perceptor por este concepto, deberá presentar el Modelo 123.

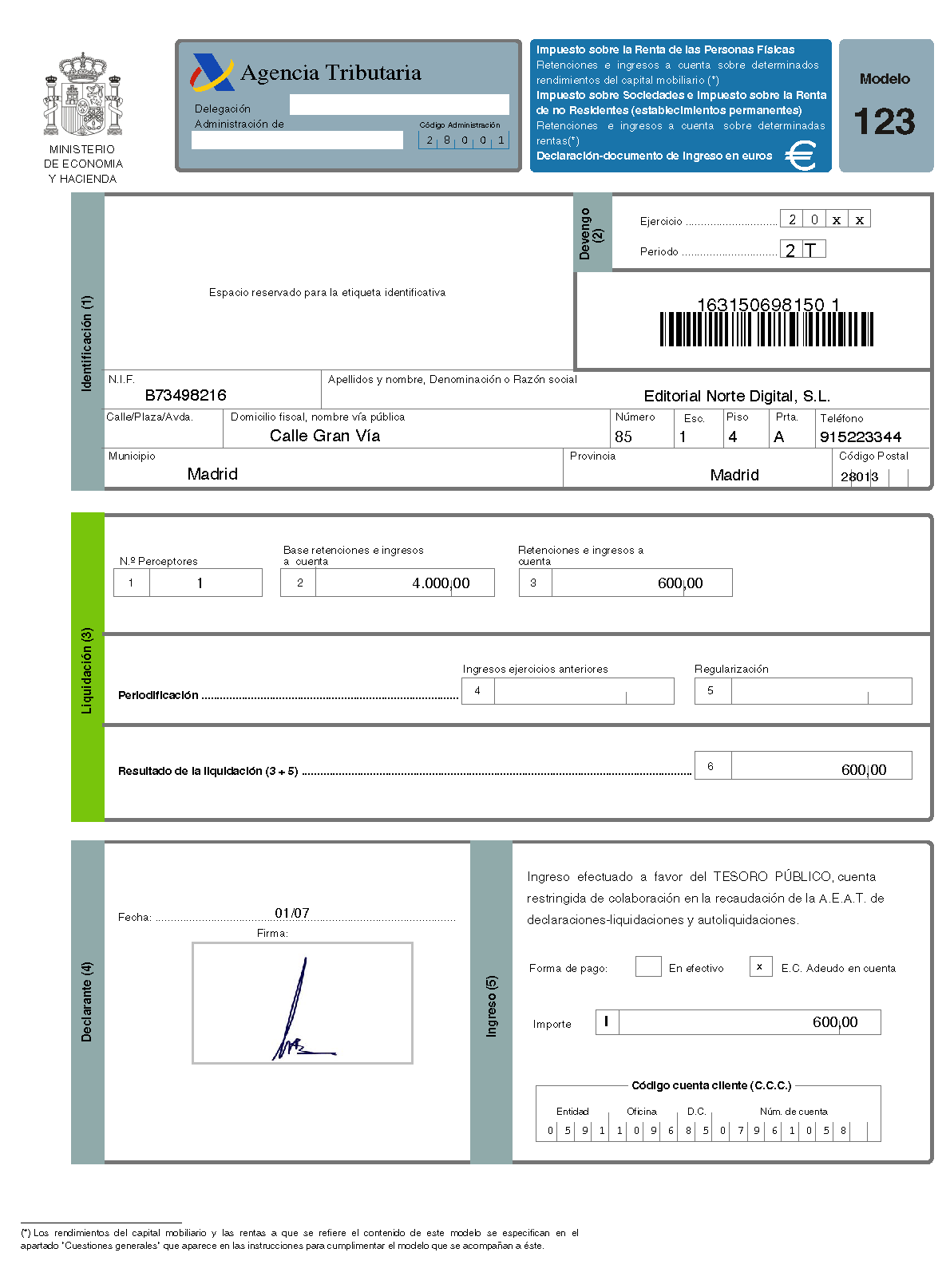

Un ejemplo concreto sería el caso de Jose Antonio Fernández Miró como titular de derechos de propiedad intelectual sobre una obra gráfica que adquirió mediante contrato de cesión a su autor original y que durante el ejercicio, ha percibido rendimientos derivados de la cesión a terceros de los derechos de explotación de dicha obra a la empresa Editorial Norte Digital, S.L., sociedad dedicada a la edición y distribución de contenidos culturales y educativos, con NIF B73498216 y domicilio fiscal en Calle Gran Vía, número 85, escalera 1, piso 4, puerta A, código postal 28013, municipio y provincia de Madrid, y teléfono 915223344; en virtud del contrato de cesión, la editorial abona a María, el 18 de mayo, una retribución bruta de 4.000,00 euros en concepto de derechos de propiedad intelectual por la reproducción y distribución de la obra a través de plataformas digitales, practicando la retención correspondiente del 15%, esto es, 600,00 euros, por lo que la perceptora recibe finalmente 3.400,00 euros netos, y, suponiendo que la entidad pagadora únicamente ha tenido un solo perceptor por este concepto, Editorial Norte Digital, S.L., en su condición de pagadora y obligada a practicar la retención, deberá presentar el Modelo 123 consignando un perceptor, una base de retención de 4.000,00 euros, unas retenciones e ingresos a cuenta de 600,00 euros, sin ingresos de ejercicios anteriores ni regularización, ingresando dicho importe a favor del Tesoro Público mediante el citado modelo.

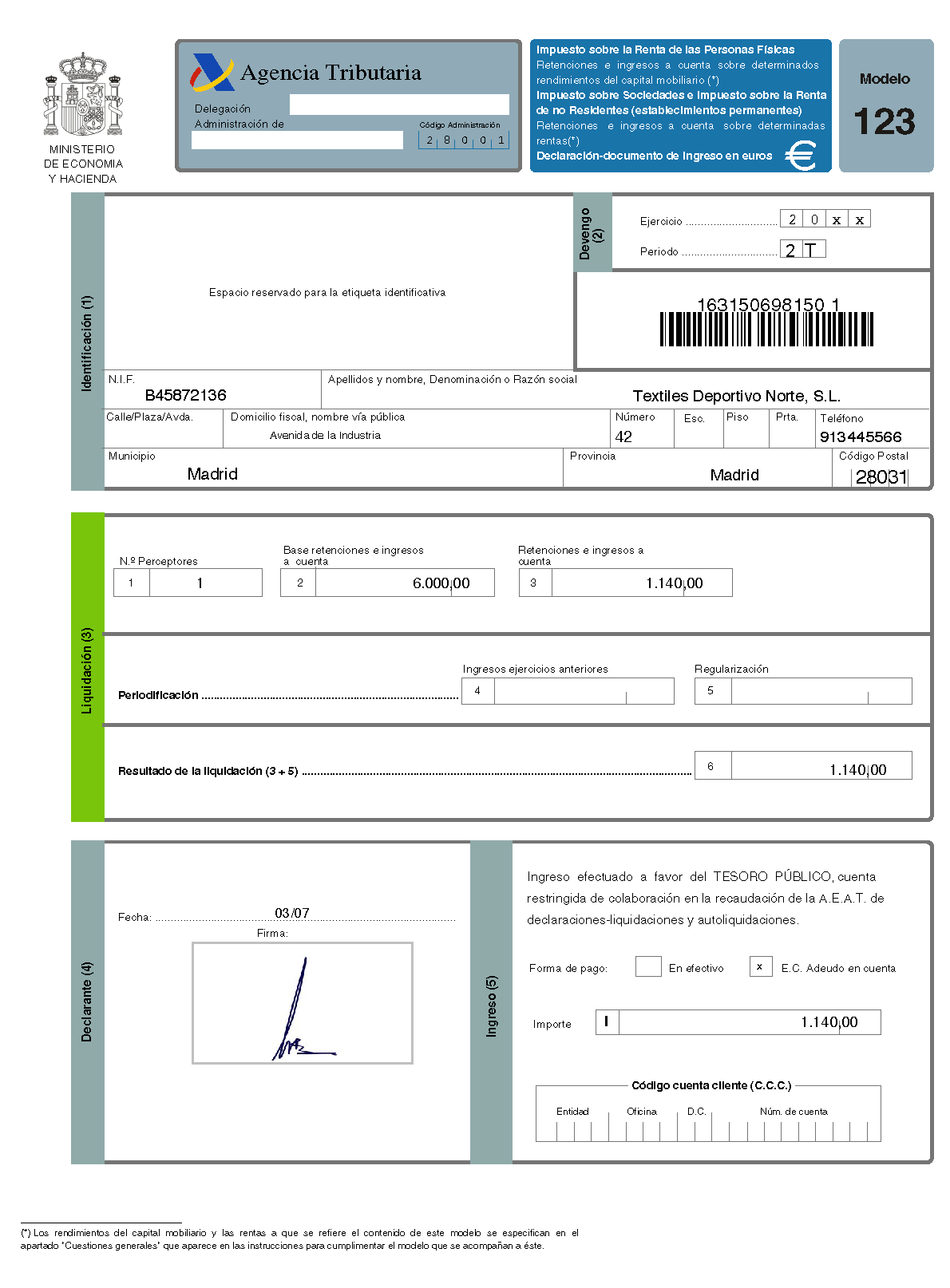

Un ejemplo concreto sería el caso de Carlos Martínez López, persona física que, sin desarrollar ninguna actividad económica propia ni disponer de medios organizados para la explotación empresarial de derechos intangibles, adquirió mediante contrato de cesión onerosa la titularidad de una marca comercial registrada, consistente en la denominación y diseño gráfico identificativo "Adridás", inscrita en la Oficina Española de Patentes y Marcas, con la finalidad de obtener rendimientos económicos mediante la cesión de su uso a terceros. Dicha marca fue adquirida a su titular original, no siendo Carlos Martínez López el creador ni diseñador de la misma, por lo que los rendimientos obtenidos de su explotación no tienen la consideración de rendimientos de actividades económicas, sino de rendimientos del capital mobiliario derivados de la propiedad industrial.

Durante el ejercicio, Carlos Martínez López formaliza un contrato de licencia de uso de marca, de carácter temporal y no exclusivo, con la mercantil Textiles Deportivo Norte, S.L., sociedad dedicada a la fabricación y comercialización de prendas deportivas, con NIF B45872136 y domicilio fiscal en Avenida de la Industria, número 42, código postal 28031, municipio y provincia de Madrid. En virtud de dicho contrato, la sociedad queda autorizada a utilizar la marca "Adridás" para identificar y comercializar una línea concreta de productos textiles deportivos, sin que exista relación laboral ni profesional entre las partes. Como contraprestación por la cesión del derecho de uso de la marca, Textiles Deportivo Norte, S.L. satisface a Carlos Martínez López, el 30 de junio, una retribución íntegra de 6.000,00 euros, importe que constituye un rendimiento del capital mobiliario derivado de la propiedad industrial. Al tratarse de un supuesto sujeto a retención, la entidad pagadora practica la retención legalmente establecida del 19 %, equivalente a 1.140,00 euros. En consecuencia:

• Importe íntegro satisfecho: 6.000,00 €

• Retención practicada (19 %): 1.140,00 €

• Importe neto percibido por el perceptor: 4.860,00 €

Dado que Textiles Deportivo Norte, S.L. actúa como pagadora y obligada a practicar la retención, y suponiendo que durante el periodo únicamente ha satisfecho rendimientos de esta naturaleza a un solo perceptor, deberá presentar el modelo 123. No existiendo ingresos de ejercicios anteriores ni regularización, la entidad ingresará dicho importe a favor del Tesoro Público mediante el citado modelo, reflejándolo posteriormente en el modelo 193 como resumen anual de retenciones e ingresos a cuenta.

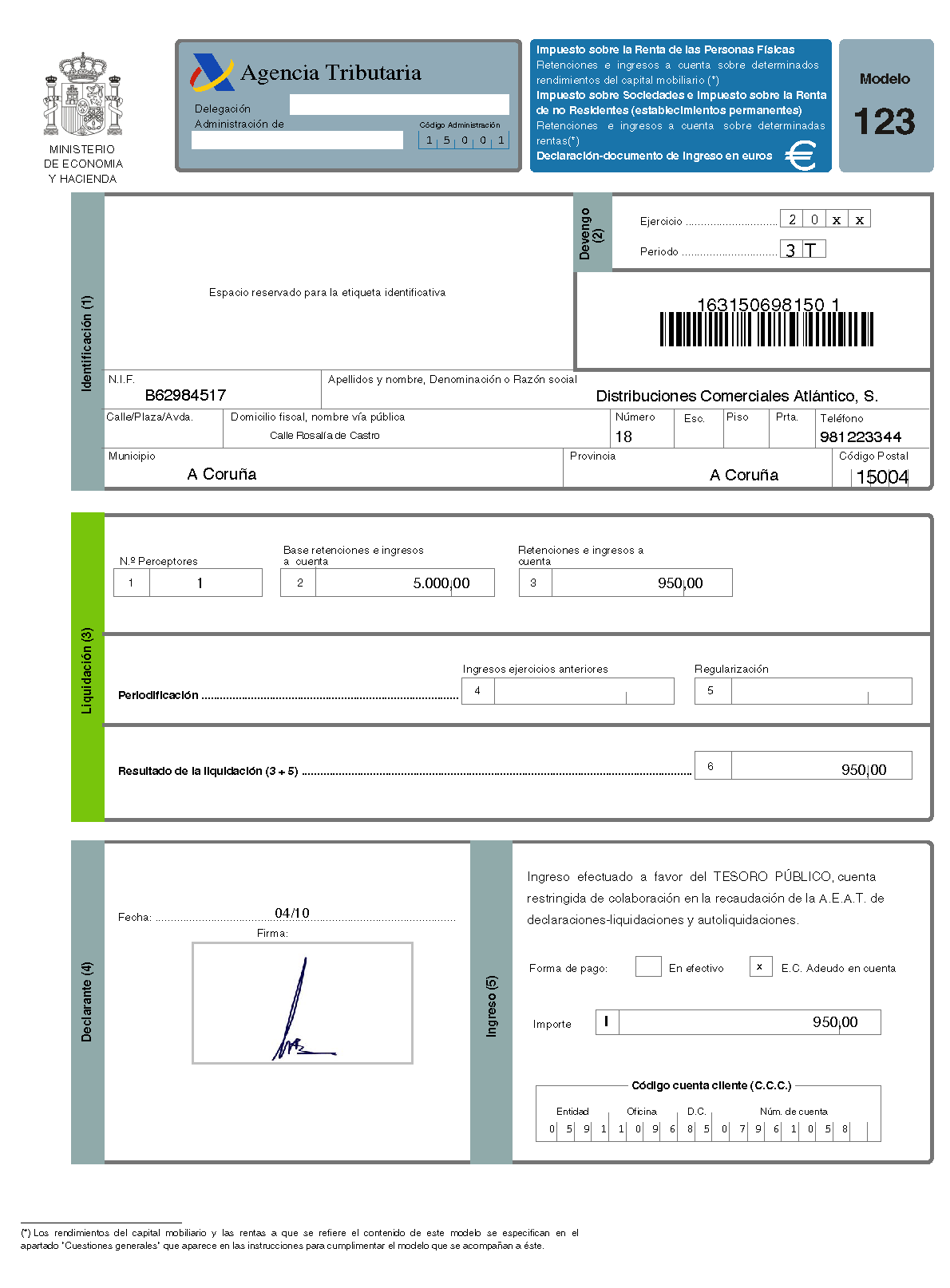

Por ejemplo, Carlos Martínez López, persona física que no desarrolla actividad económica propia ni cuenta con una organización empresarial, es titular de determinados conocimientos técnicos especializados en sistemas de gestión informática, que pone a disposición de terceros mediante la prestación de asistencia técnica; durante el ejercicio, la sociedad Distribuciones Comerciales Atlántico, S.L., dedicada a la venta mayorista de material de oficina, con NIF B62984517 y domicilio fiscal en Calle Rosalía de Castro, número 18, código postal 15004, municipio de A Coruña, provincia de A Coruña, y teléfono 981223344, contrata a Carlos para la implantación de un software de gestión empresarial, que incluye la configuración inicial del programa, la adaptación del sistema a los procesos internos de la empresa y la formación del personal administrativo para su correcto uso, de modo que se transmiten conocimientos necesarios para que la sociedad pueda utilizar y explotar el software de forma autónoma; como contraprestación por esta asistencia técnica, distinta de un mero servicio técnico de reparación o mantenimiento, la sociedad satisface a Carlos, el 14 de septiembre, una retribución íntegra de 5.000,00 euros, importe que tiene la consideración de rendimiento del capital mobiliario por asistencia técnica, sobre el que la entidad pagadora practica la retención del 19%, esto es, 950,00 euros, percibiendo el perceptor un importe neto de 4.050,00 euros, y, suponiendo que la entidad pagadora únicamente ha tenido un solo perceptor por este concepto durante el período, Distribuciones Comerciales Atlántico, S.L., en su condición de pagadora y obligada a practicar la retención, deberá presentar el Modelo 123, consignando un perceptor, una base de retención de 5.000,00 euros, unas retenciones e ingresos a cuenta de 950,00 euros, sin ingresos de ejercicios anteriores ni regularización, ingresando dicho importe a favor del Tesoro Público mediante el citado modelo.

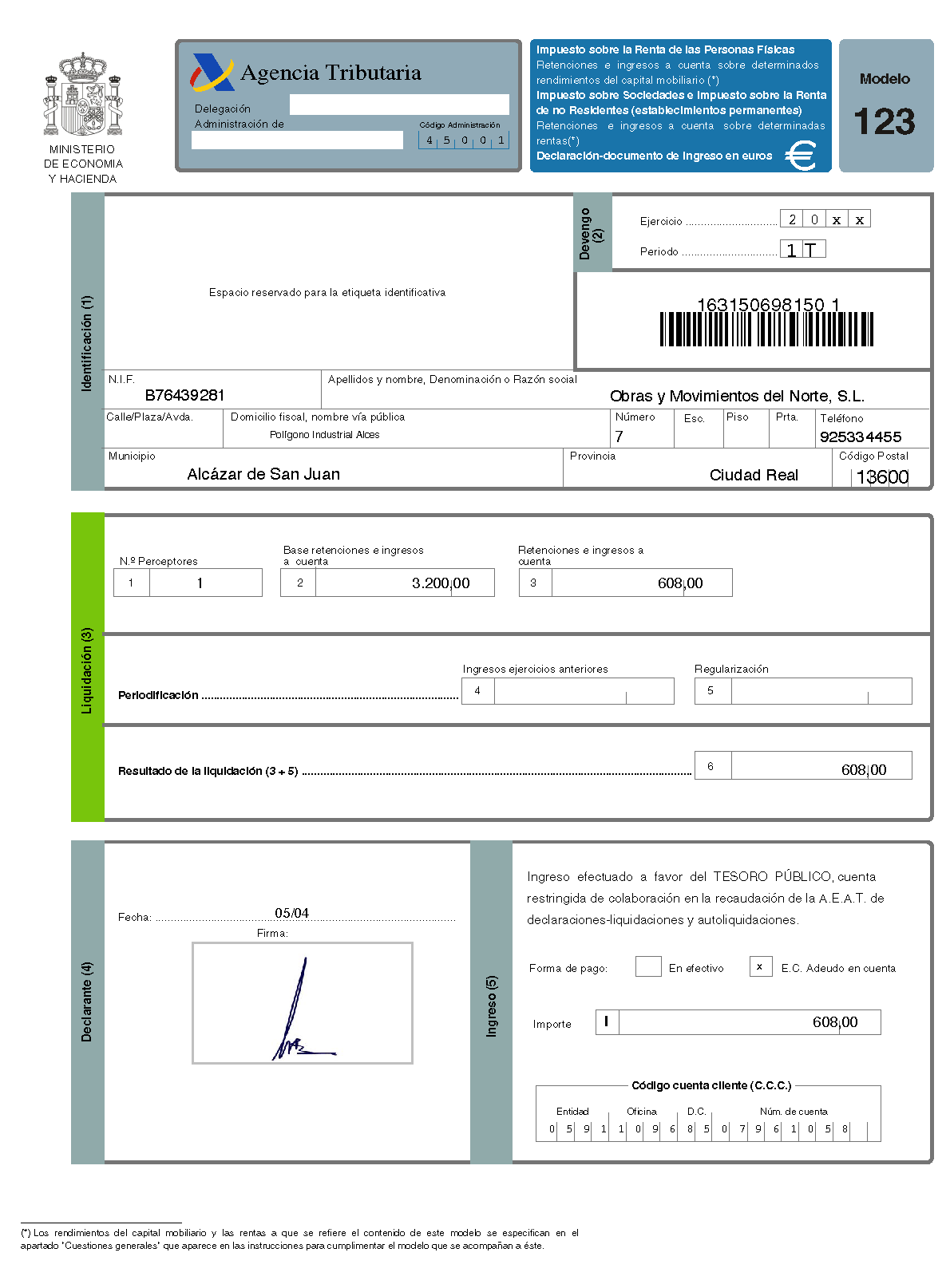

Como ejemplo de arrendamiento de bienes muebles sujetos a retención tendríamos el caso de Carlos Martínez López, persona física que durante años se dedicó a realizar trabajos agrícolas y de movimiento de tierras y que, tras su jubilación, conserva en su patrimonio una excavadora utilizada anteriormente en su actividad, sin desarrollar en la actualidad ninguna actividad económica ni disponer de medios organizados para ello, acuerda el arrendamiento puntual de dicha maquinaria a la empresa Obras y Movimientos del Norte, S.L., sociedad dedicada a la ejecución de pequeñas obras y trabajos de acondicionamiento de terrenos, con NIF B76439281 y domicilio fiscal en Polígono Industrial La Sierra, nave 12, código postal 31200, municipio de Estella, provincia de Navarra, y teléfono 948556677, que necesita la excavadora para la realización de trabajos concretos y de duración limitada; en virtud del acuerdo, Carlos cede el uso de la excavadora durante dos meses, percibiendo de la sociedad, el 12 de febrero, una retribución íntegra por el arrendamiento de 3.200,00 euros, importe que tiene la consideración de rendimiento del capital mobiliario por arrendamiento de bienes muebles, al no constituir una actividad económica, sobre el que la entidad pagadora practica la retención del 19%, esto es, 608,00 euros, percibiendo el arrendador un importe neto de 2.592,00 euros, y, suponiendo que la entidad pagadora únicamente ha tenido un solo perceptor por este concepto durante el período, Obras y Movimientos del Norte, S.L., en su condición de pagadora y obligada a practicar la retención, deberá presentar el Modelo 123, consignando un perceptor, una base de retención de 3.200,00 euros, unas retenciones e ingresos a cuenta de 608,00 euros, sin ingresos de ejercicios anteriores ni regularización, ingresando dicho importe a favor del Tesoro Público mediante el citado modelo.

Un ejemplo de arrendamiento de negocio sujeto a retención sería el caso en el que el propietario de un local en el cual el mismo ejerce directamente su actividad económica, decida arrendar el local, las instalaciones, ceder los medios humanos, el mobiliario y la clientela a cambio de un canon arrendaticio por la totalidad. Si el pagador es una entidad obligada a retener, la renta abonada estará sujeta a retención.

Si en el caso anterior, en el contrato de arrendamiento se incluyera, por ejemplo, únicamente el alquiler del local y una cuantía por el valor de la cartera de clientes estaríamos ante un arrendamiento de bienes inmuebles que no es en ningún caso un arrendamiento de negocio ya que no se ha arrendado la unidad patrimonial.

Por ejemplo, supongamos que una persona física cede en arrendamiento la gestión de varios establecimientos franquiciados que él mismo regentaba, a su vez destina una persona que se encargará del cobro del alquiler, del mantenimiento de dichos locales, la contratación y supervisión del servicio de limpieza, la llevanza de la contabilidad, etc., lo que le obliga a contratarla a jornada completa.

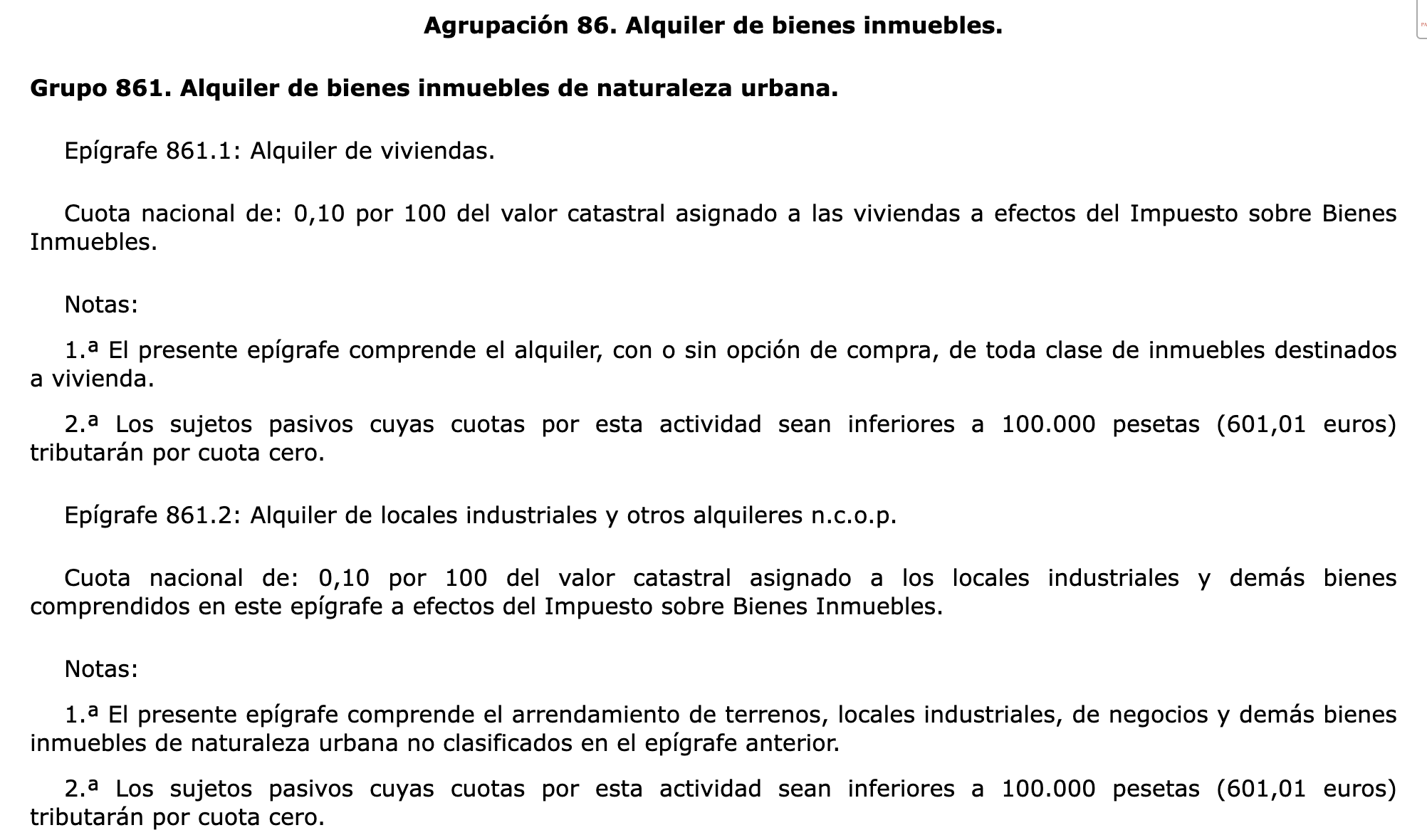

En este caso el arrendador posee una estructura organizativa, debiendo darse de alta en epígrafe 861.2 "Alquiler de locales industriales y otros alquileres n.c.o.p." de la sección primera de las tarifas del IAE, lo que implica que tributaria como rendimiento de actividades económicas y no en este apartado.

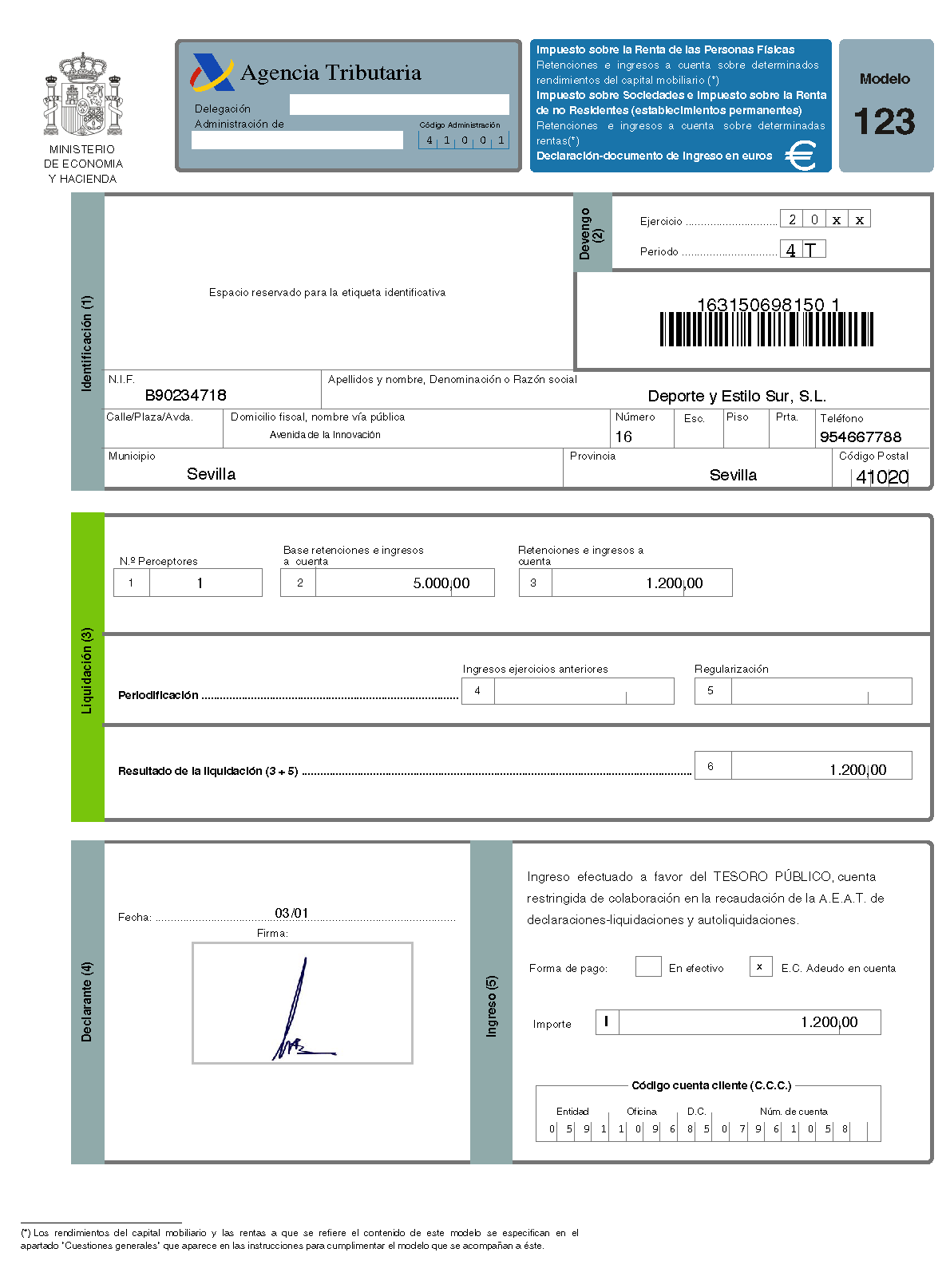

Por ejemplo, Javier Moreno Ruiz, deportista amateur conocido a nivel regional que no desarrolla una actividad económica organizada ni actúa como profesional, acuerda la cesión puntual de los derechos de explotación de su imagen a la empresa Deporte y Estilo Sur, S.L., sociedad dedicada al diseño y comercialización de ropa deportiva, con NIF B90234718 y domicilio fiscal en Avenida de la Innovación, número 16, código postal 41020, municipio y provincia de Sevilla, y teléfono 954667788, con la finalidad de utilizar su imagen en una campaña publicitaria concreta para la promoción de una nueva línea de camisetas deportivas durante una temporada; como contraprestación por dicha cesión de derechos de imagen, sin que exista relación laboral ni actividad económica por parte del cedente, la sociedad satisface a Javier Moreno Ruiz, el 22 de noviembre, una retribución íntegra de 5.000,00 euros, importe que tiene la consideración de rendimiento del capital mobiliario por cesión de derechos de imagen, sobre el que la entidad pagadora practica la retención del 24 %, esto es, 1.200,00 euros, percibiendo el perceptor un importe neto de 3.800,00 euros, y, suponiendo que la entidad pagadora únicamente ha tenido un solo perceptor por este concepto, Deporte y Estilo Sur, S.L., en su condición de pagadora y obligada a practicar la retención, deberá presentar el Modelo 123, declarando un perceptor, una base de retención de 5.000,00 euros, unas retenciones e ingresos a cuenta de 1.200,00 euros, sin ingresos de ejercicios anteriores ni regularización, ingresando dicho importe a favor del Tesoro Público mediante el citado modelo.

Los ingresos que obtenga una persona física y que se clasifiquen como rendimientos del capital inmobiliario serán aquellos que provengan del arrendamiento o subarriendo de inmuebles urbanos de su propiedad (19%). En el caso que la persona física (arrendador) tenga al menos una persona empleada con contrato laboral y a jornada completa gestionando dichos alquileres o cuando la gestión de bienes inmuebles de cierta importancia se externalice, se consideraran rendimientos de una actividad empresarial y no se les aplicará lo visto en este apartado.

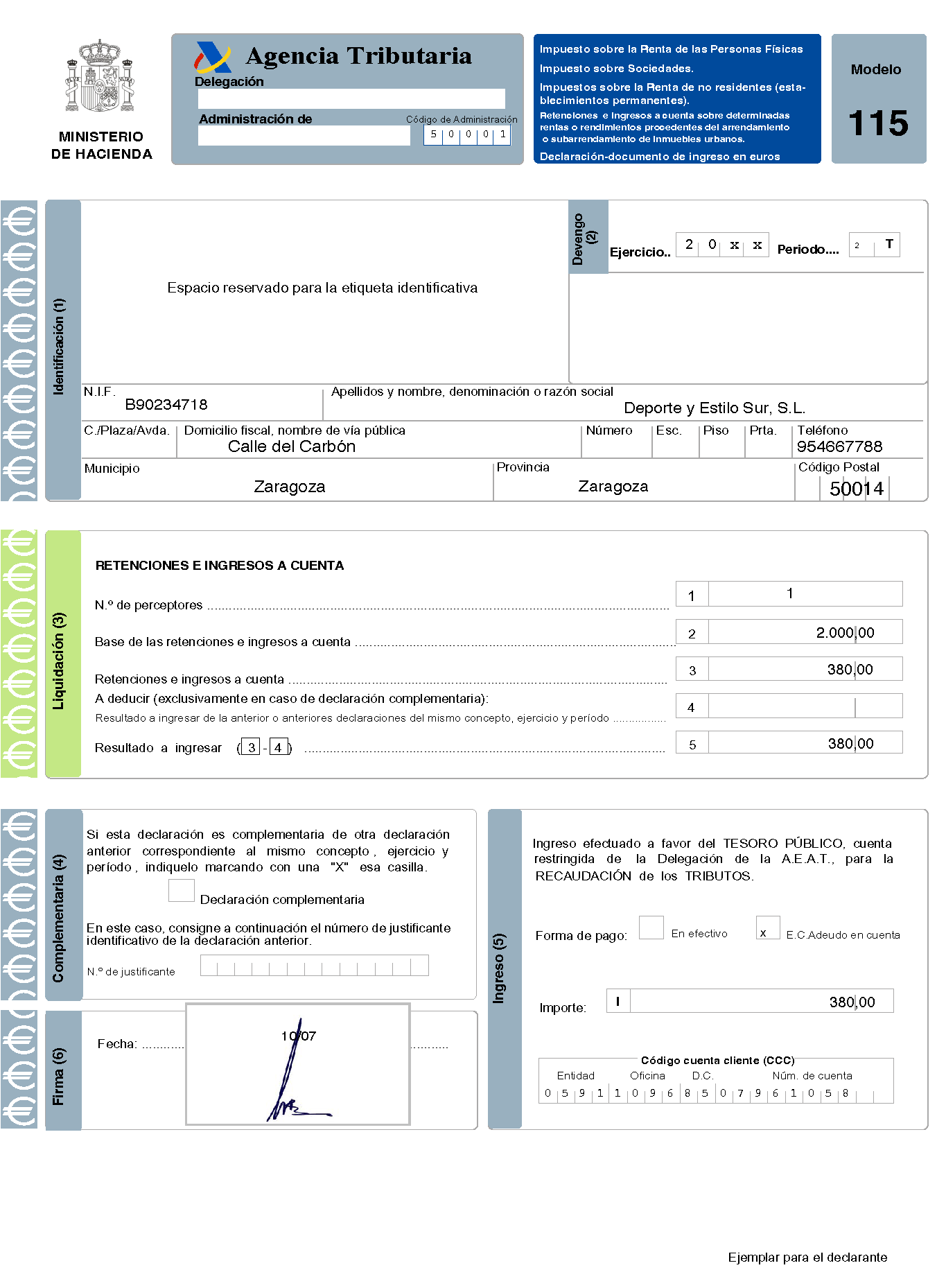

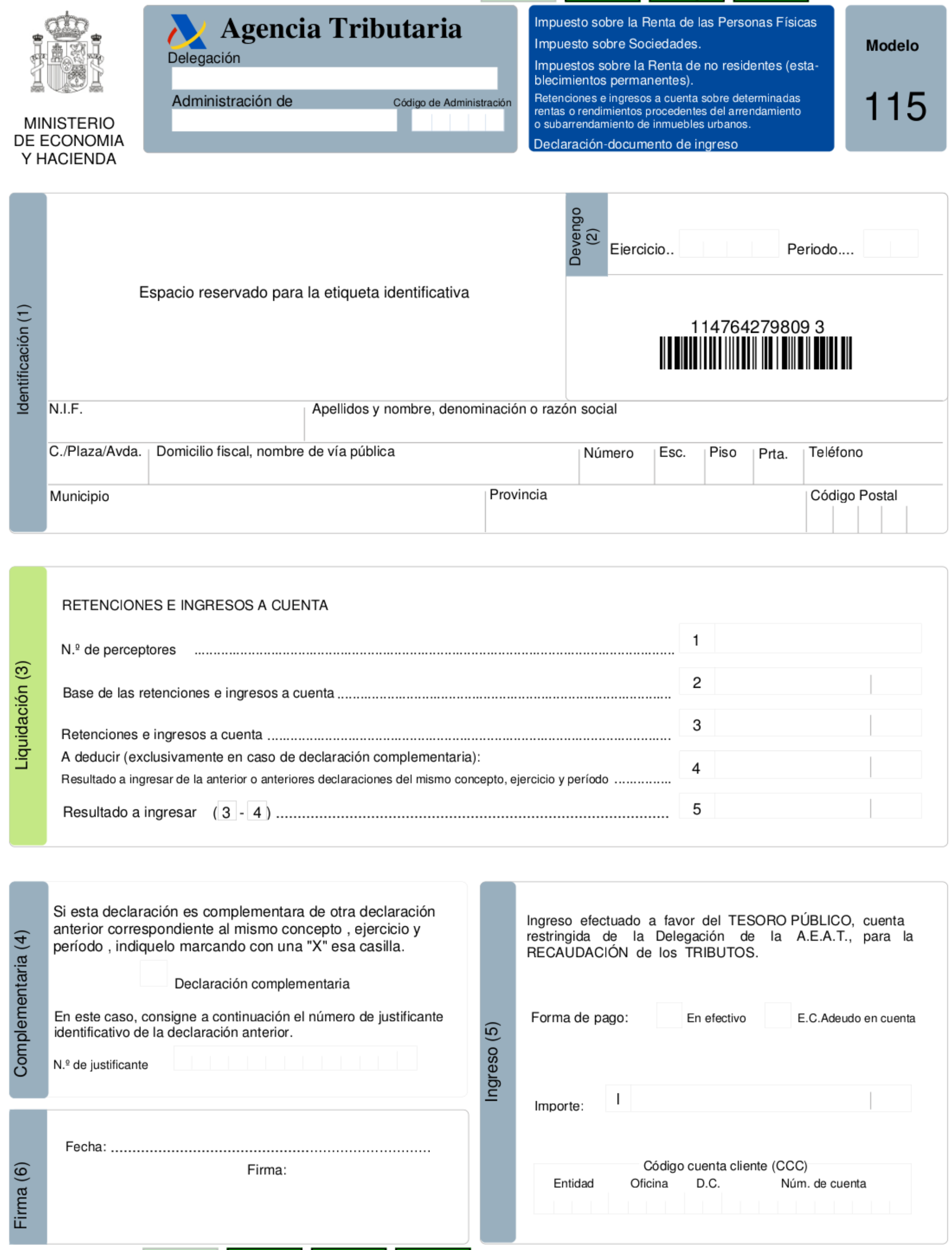

Por ejemplo, Luis Serrano Hidalgo, persona física propietaria de un local comercial urbano situado en Calle del Carbón, número 14, código postal 50014, municipio de Zaragoza, provincia de Zaragoza, arrienda dicho inmueble a la sociedad Deporte y Estilo Sur, S.L., dedicada al diseño y comercialización de ropa deportiva, con NIF B90234718, para el desarrollo de su actividad empresarial, sin que el arrendador realice una actividad económica organizada relacionada con el arrendamiento; como contraprestación, la sociedad satisface a Luis Serrano Hidalgo, el 18 de mayo, una renta íntegra trimestral de 2.000,00 euros, sobre la que practica la retención correspondiente del 19%, esto es, 380,00 euros, ingresando el importe retenido en el Tesoro Público mediante la presentación del Modelo 115, y, suponiendo que la entidad pagadora únicamente ha tenido un solo arrendador por este concepto, deberá consignar un perceptor, una base de retención de 2.000,00 euros, unas retenciones de 380,00 euros, sin deducciones de declaraciones anteriores, resultando el importe a ingresar que se determina automáticamente en el propio modelo.

Según el artículo 75. 3 g) del Real Decreto 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del IRPF, se exceptúa que a la persona física (arrendador) haga retención en los siguientes casos:

Un ejemplo ilustrativo sería el de una persona física propietaria de una vivienda urbana que decide alquilarla a una sociedad mercantil. Si dicha sociedad destina la vivienda directamente al alojamiento de uno de sus empleados, sin facultad de subarrendarla ni de ceder su uso a terceros, el arrendamiento tendría la consideración de alquiler de vivienda, lo que implicaría que no estaría sujeto a retención y, además, estaría exento de IVA, al concurrir un uso residencial directo.

Sin embargo, la situación cambia cuando la sociedad arrendataria no destina la vivienda a un uso residencial propio, sino que la alquila con la finalidad de subarrendarla a terceros para uso de vivienda, sin que en el contrato se identifique de forma concreta a las personas que la van a ocupar ni se limite contractualmente la posibilidad de subarrendar. En este caso, aunque el inmueble sea una vivienda, el arrendamiento no tiene la consideración de alquiler de vivienda a efectos fiscales, sino que constituye un arrendamiento a una persona jurídica con finalidad distinta del uso residencial directo.

Como consecuencia, los rendimientos obtenidos por el propietario persona física tienen la naturaleza de rendimientos del capital inmobiliario sujetos a retención, debiendo la sociedad arrendataria practicar la correspondiente retención sobre las cantidades satisfechas. Además, al no resultar aplicable la exención prevista para el arrendamiento de vivienda, la operación queda sujeta y no exenta de IVA, debiendo el arrendador repercutir dicho impuesto en la factura.

Este tipo de supuestos pone de manifiesto que no es determinante la naturaleza del inmueble, sino el destino efectivo y contractual del arrendamiento, siendo precisamente esa diferencia la que explica la aparente contradicción entre los casos en los que el alquiler de una vivienda está exento y no sujeto a retención y aquellos en los que, aun tratándose de una vivienda, sí existe obligación de retener y de repercutir IVA.

Por ejemplo, supongamos una persona física que arrienda a una sociedad una vivienda y además, dicha sociedad la va a destinar para uno de sus empleados. En este caso, el pago de la sociedad (arrendatario) al propietario de la vivienda (arrendador), no estará sujeta a retención.

No se daría el caso cuando Manuel García López, que como propietario de una vivienda urbana, decide alquilar a una sociedad mercantil, Servicios Administrativos Costa, SL, con la finalidad expresa de que dicha sociedad subarriende la vivienda a terceros para uso residencial. El contrato de arrendamiento se formaliza por una renta mensual de 300 euros, sin que en el propio contrato se identifique de forma concreta a las personas físicas que van a ocupar la vivienda ni se limite contractualmente la posibilidad de subarrendamiento. Al tratarse de rendimientos del capital inmobiliario obtenidos por una persona física derivados del arrendamiento de un inmueble urbano, la sociedad arrendataria está obligada a practicar retención a cuenta del IRPF sobre las cantidades satisfechas, aplicando el tipo del 19 %, de modo que Servicios Administrativos Costa, SL abona al arrendador el importe neto tras la retención e ingresa dicha retención en la Agencia Tributaria, mientras que Manuel García López integrará el rendimiento íntegro del alquiler en su IRPF, pudiendo deducir las retenciones soportadas como pagos a cuenta del IRPF. Por útlimo añadir que, el arrendamiento no puede acogerse a la exención de IVA prevista para el alquiler de vivienda, al tratarse de un arrendamiento a una persona jurídica destinado al subarrendamiento, por lo que la operación queda sujeta y no exenta de IVA, debiendo el arrendador repercutir el impuesto correspondiente en la factura.

Por ejemplo, una persona física alquila a una sociedad un garaje por 50 €/mes. El cómputo anual no superará los 900 € y por lo tanto los ingresos no estarán sujetos a retención.

Por ejemplo, supongamos una persona física que alquila un local comercial a un notario. La persona física (arrendador) está dada de alta en el epigrafe 861.2-"Alquiler de locales industriales y de otros alquileres no comprendidos en otros apartados" y además, posee bienes en arrendamiento por un valor catastral igual o superior a 601.012’10 €. La persona física (arrendador) solicitó y obtuvo de la Agencia Tributaria el certificado que demuestra encontrarse en un epígrafe que le faculta para la actividad de arrendamiento, además de bienes por valor catastral superior a 601.012’10 €. Si la persona física presenta dicho certificado de exoneración de retenciones al notario, se podrá emitir la factura sin retenciones.

En el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas del Impuesto sobre Actividades Económicas, el grupo 861 tiene establecido el pago de una cuota nacional de 0,10 por 100 del valor catastral. En las notas del propio epígrafe se indica que las cuotas inferiores a 601,01 euros tributarán por cuota cero, es decir, un valor catastral inferior a 601.012’10 euros por un 0,10 % de cuota da como resultado una cuota inferior a 601,01 euros.

Aunque la persona física está exenta del pago del IAE, el hecho de que exista un valor catastral superior a 601.012’10 y por lo tanto, la cuota del epígrafe no resulte cero, permite solicitar el certificado de exoneración de retenciones (Consulta DGT V2112-21).

Por último, no solo puede producirse una cuota cero en el IAE por valores catastrales inferiores a 601.012’10 euros, sino que existen exenciones legales del impuesto, como la aplicable a las personas físicas, entre otros supuestos. En este impuesto, en el que se debe pagar por el ejercicio de una actividad empresarial o profesional en el territorio nacional, se quedará exento del pago de dicho impuesto en los siguientes casos:

a) El Estado, las CCAA, las entidades locales, las entidades gestoras de la Seguridad Social, las mutualidades de previsión social, organismos públicos de investigación y de enseñanza, asociaciones y fundaciones sin ánimo de lucro, la Cruz Roja Española, etc.

b) Quienes inicien una actividad empresarial o profesional durante los dos primeros períodos en los que se desarrolle su actividad.

c) Las personas físicas.

d) Los sujetos pasivos del Impuesto de Sociedades cuya cifra de negocios sea inferior a un millón de euros.

Por ejemplo, una persona física propietaria de un espacio comercial donde se alquilan varias oficinas independientes, incluye en el precio de cada una de ellas un servicio común de recepción, baños, limpieza e internet. Los rendimientos que cobrará de los profesionales que alquilen dichos despachos no quedarán sujetos a retenciones al entenderse que es un contrato mixto que va más allá del simple arrendamiento de inmuebles (Consulta vinculante DGT V0333-24).

Se entiende que desarrollan una actividad profesional sujeta al IRPF aquellas personas físicas que ejerzan el desempeño libre de su profesión, siempre que dicho ejercicio suponga la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos (15%).

Las actividades profesionales vienen recogidas en la sección segunda (actividades profesionales en general) y tercera (actividades profesionales artísticas o deportivas) del Real Decreto Legislativo 1175/1990 donde se definen las tarifas del I.A.E.

Las actividades se identifican por su epígrafe, ya que dentro de cada grupo existen varias denominaciones. Como se puede ver en el cuadro siguiente, el grupo 647 de la sección primera denominado "comercio al por menor de productos alimenticios y bebidas en general" contiene, entre otros, los epígrafes 647.1.-Com.men.ptos.alimenticios de menos de 120 m2, 647.2 Com.men.ptos.alimenticios 120-399 m2, etc.

En el caso de actividades profesionales no se ha hecho necesario tal nivel de detalle, es por ello que se identifican con el grupo, quedando la columna del epígrafe vacía.

A continuación se muestran los epigrafes recogidos en la sección segunda y tercera el Real Decreto Legislativo 1175/1990 que clasifican las actividades como profesionales.

Por ejemplo, veterinarios, arquitectos, médicos, abogados, notarios, registradores, corredores de comercio colegiados, corredores de seguros, cantantes, maestros, etc.

Con respecto a la pertenencia a la sección segunda y tercera del IAE sería interesante mostrar un ejemplo en el que no se cumple esta regla general.

Supongamos el caso de una persona física que presta sus servicios como fotógrafo, sin la existencia de una organización empresarial y por lo tanto, calificada como actividad profesional. En este caso particular, aún siendo profesional se tendría que dar de alta en el epígrafe 973.1, "Servicios fotográficos", de la sección primera de las Tarifas catalogada como empresarial al no existir otra que lo recoja (Consulta vinculante V2911-19).

Por el contrario, no se considera que desarrollan una actividad profesional las personas a sueldo de una empresa y, en general, las que mantengan una relación de carácter laboral o dependiente, siendo estas clasificadas como rendimientos del trabajo.

Por ejemplo, supongamos un médico o un psicólogo que presta sus servicios en una clinica en el horario que la misma establece, atendiendo a los pacientes bajo sus directrices, utilizando el material de la misma e ingresando cuantias que dependen de criterios de dicha clinica (comision por paciente, sueldo fijo, etc.). En este no se catalogarían como rendimientos de una actividad profesional y sí como rendimientos del trabajo.

En ningún caso serán aquellas actividades que se dediquen a la fabricación, construcción, comercio al por mayor o al por menor, servicios de transporte, hostelería, etc. que están consideradas como actividades empresariales y relacionadas con la sección primera del IAE.

Por ejemplo, el grupo 647 de la sección primera denominado "comercio al por menor de productos alimenticios y bebidas en general" no podría ser nunca considerado como actividad profesional.

A continuación se para a analizar diferentes situaciones en los que determinados rendimientos son considerados como actividades profesionales:

Por ejemplo, supongamos un creador de contenidos digitales relacionados con ciberseguridad, desarrollo web, etc., que de forma habitual y por lo tanto pagando sus correspondientes cuotas de autónomo, trabaja para distintos sitios web a los que cede sus contenidos. Está dado de alta en el epígrafe 863.-Otros profesionales relacionados con la informática, perteneciente a la sección 2ª del IAE. Esta actividad la desarrolla con su propio equipo: cámara, video, iluminación, ordenador, software de edición y de vez en cuando contrata a editores de video y otros profesionales del sector, es decir, ordena por cuenta propia medios de producción y recursos humanos. Las empresas para las que trabaja le solicitan la emisión de facturas para el abono de sus rendimientos. En este caso, los rendimientos se computarían como rendimientos profesionales, estando dichas facturas sujetas a retención y exentas de IVA por el artículo 20.Uno.26º de la ley 37/1992 de IVA.

Por ejemplo, supongamos un particular que creó la marca comercial "Adridas" y cede su uso a una empresa para que pueda fabricar sus productos con dicha marca, los rendimientos obtenidos estarán sujetos a retención en concepto de rendimientos de actividades profesionales.

Por ejemplo, pongamos el caso de una intermediación realizada por un Agente de la Propiedad Inmobiliaria (API) colegiado, podemos imaginar a Margarita, una persona física que se dedica profesionalmente a la intermediación inmobiliaria y que está dada de alta como API en la Sección Segunda del Impuesto sobre Actividades Económicas (IAE). Pongamos por ejemplo una vivienda que se vende por 200.000 € y una comisión pactada del 2 %, lo que supone 4.000 €. Si quien paga esa comisión es una sociedad mercantil o un empresario/profesional, esa empresa está obligada a practicar retención de IRPF (Impuesto sobre la Renta de las Personas Físicas). En la factura de Margarita se aplicará una retención del 15 % (–600 €) y se repercutirá el IVA (Impuesto sobre el Valor Añadido) al 21 % (+840 €), de manera que Margarita cobrará 4.240 € (4.000 € + 840 € – 600 €), ingresando la sociedad los 600 € retenidos en Hacienda a cuenta de su IRPF. Si, siendo API colegiada, la comisión se la paga un particular que no actúa como empresario ni profesional, ese particular no está obligado a retener, por lo que Margarita facturará sin retención, repercutiendo únicamente el IVA y cobrando 4.840 €, aunque después declarará ese ingreso íntegro en su IRPF anual.

Si, en cambio, Margarita realiza la intermediación como agente comercial sin colegiación, dada de alta en la Sección Primera del IAE como intermediaria mercantil, su actividad se considera empresarial y no profesional. En este caso, no procede practicar retención de IRPF en ningún supuesto, con independencia de que quien le pague la comisión sea una sociedad o un particular. Siguiendo el mismo ejemplo —vivienda vendida por 200.000 € y comisión del 2 % (4.000 €)—, Margarita emitirá una factura únicamente con IVA al 21 % (+840 €), sin retención, y cobrará 4.840 €. La clave, por tanto, no está en la persona ni en el importe de la comisión, sino en cómo ejerce Margarita la intermediación (actividad profesional como API colegiada o actividad empresarial como agente comercial sin colegiación) y, en el caso de los profesionales, en quién es el pagador de la comisión.

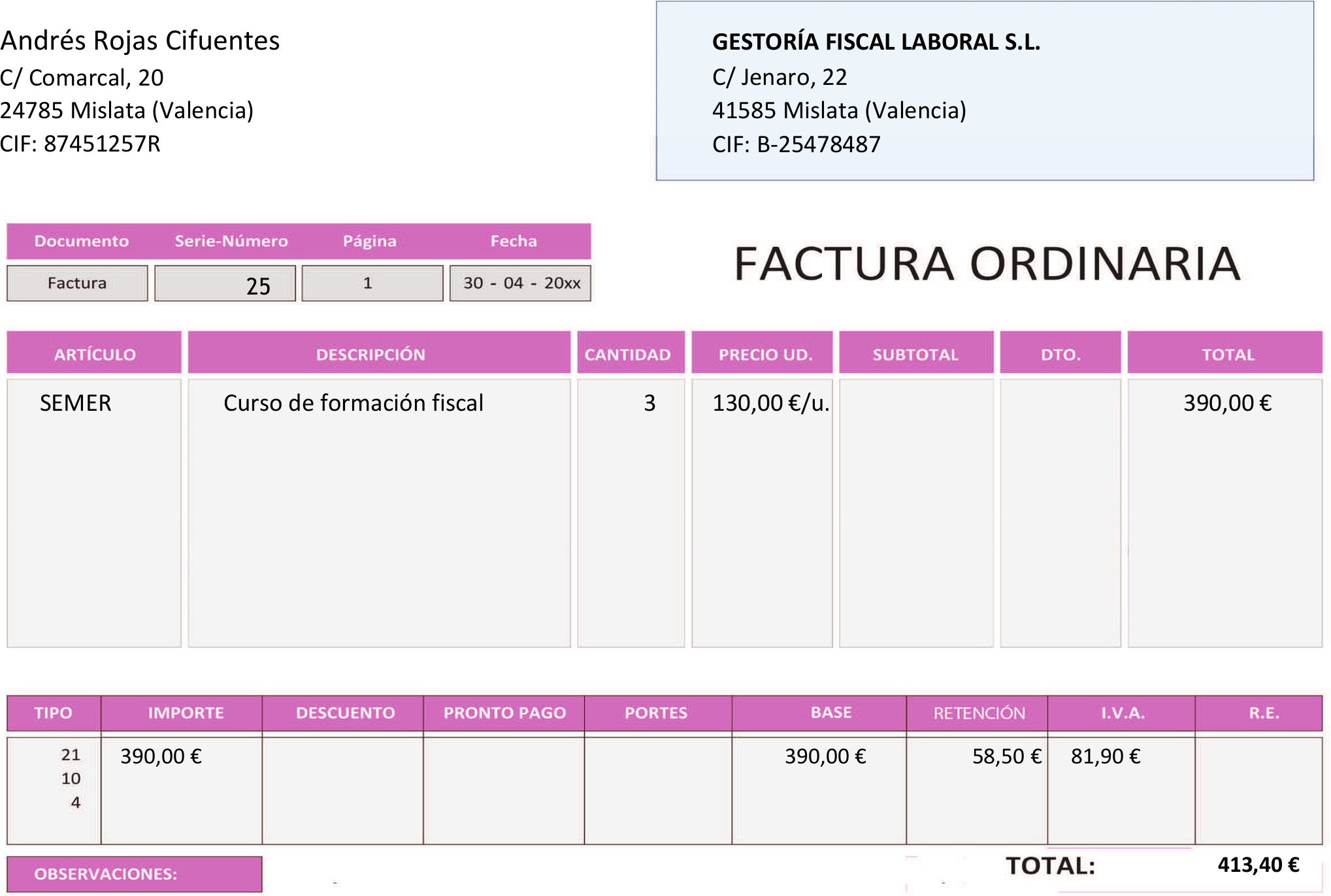

Por ejemplo, supongamos el caso en el que un profesor, Andrés Rojas Fuentes, imparte desde hace más de dos años cursos de formación fiscal a diferentes gestorías en una academia, la cual le alquila una de las aulas. Para impartir dicha actividad se ha dado de alta en el epígrafe 821.-Personal docente de Enseñanza Superior, el cual pertenece a la sección segunda de las tarifas del Impuesto de Actividades Económicas (IAE).

En este caso los rendimientos se entenderán derivados de actividades profesionales y la factura que emita dicho profesor llevará la correspondiente retención en concepto de rendimientos de actividades profesionales, siempre que el pagador esté obligado a realizarla, es decir, que sea una persona jurídica o persona física en el desempeño de una actividad profesional o empresarial.

Por ejemplo, en la misma situación anterior, pero suponiendo que el local donde se imparte la formación perteneciese al propio profesor, éste debería utilizar el epígrafe 931.5.-Ensañanza no Reglada de Formación y Perfeccionamiento Profesional y Educación Superior perteneciente a la sección primera del IAE.

En este caso la actividad no pertenece a la sección segunda o tercera de las tarifas del IAE y por lo tanto no existirían las posibles retenciones derivadas de este apartado.

Otro ejemplo sería el caso de un informático que estuviera interesado en abrir un comercio para la venta de ordenadores, realizar la instalación de los ordenadores al cliente y repararlos, ya sea en el propio local o en el del cliente. En este caso deberá darse de alta en los siguientes epígrafes:

659.2.-Comercio minorista de muebles y máquinas de oficina para la venta de ordenadores.

330.2.-Instalación de máquinas de oficina y ordenadores para instalar los ordenadores.

691.9.-Reparación de otros bienes de consumo no clasificados en otras partes para repararlos.

Todos los epígrafes anteriores pertenecen a la sección primera, es decir, están clasificados como actividades empresariales y por lo tanto no se emitirían facturas con retención.

Recordar que en este último caso, al existir tres actividades distintas a efectos del IAE, se deberán emitir tres series diferentes de facturas.

En general, a las actividades profesionales se les aplica un 15 % de retención, excepto un 7 % para:

Por ejemplo, un mediador de seguros que trabaje directamente para una compañía aseguradora y que acuerde con una gestoría el poder ofrecer sus seguros a los clientes de la misma a cambio de una remuneración. Dicho mediador presentará una factura de liquidación mensual por los contratos realizados para el cobro de sus servicios a la propia compañía de seguros, cuya factura contendrá la retención correspondiente.

Aunque actualmente los servicios de recaudación están delegados en la Agencia pública de la Administración Tributaria, supongamos un Ayuntamiento que abone rentas a un recaudador municipal que preste directamente sus servicios en el ejercicio de su profesión recaudatoria (actividad profesional), éste deberá retener la cuantía correspondiente en concepto de retenciones por rendimientos de actividades profesionales.

Una actividad económica, se considera como tal cuando se ordenan por cuenta propia medios de producción o recursos humanos con el objetivo de producir o distribuir bienes o servicios.

Son actividades economicas aquellas en las que se ha invertido en, por ejemplo, maquinaria, un local comercial, un vehículo o se ha contratado personal con el objetivo de fabricar, comerciar, prestar servicios, arrendar inmuebles, etc. Estas actividades vienen incluidas en la Sección Primera del Impuesto de Actividades Economicas

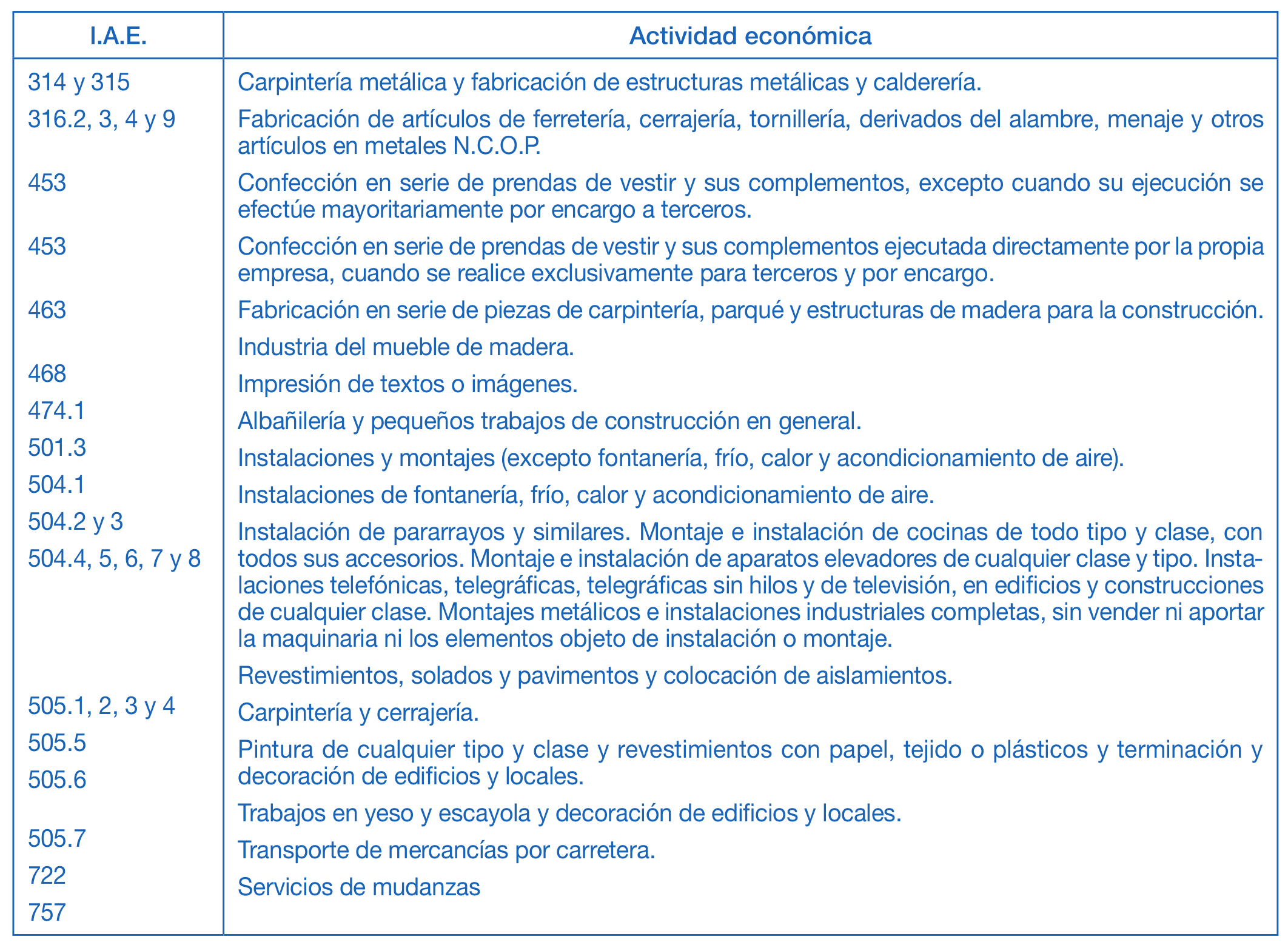

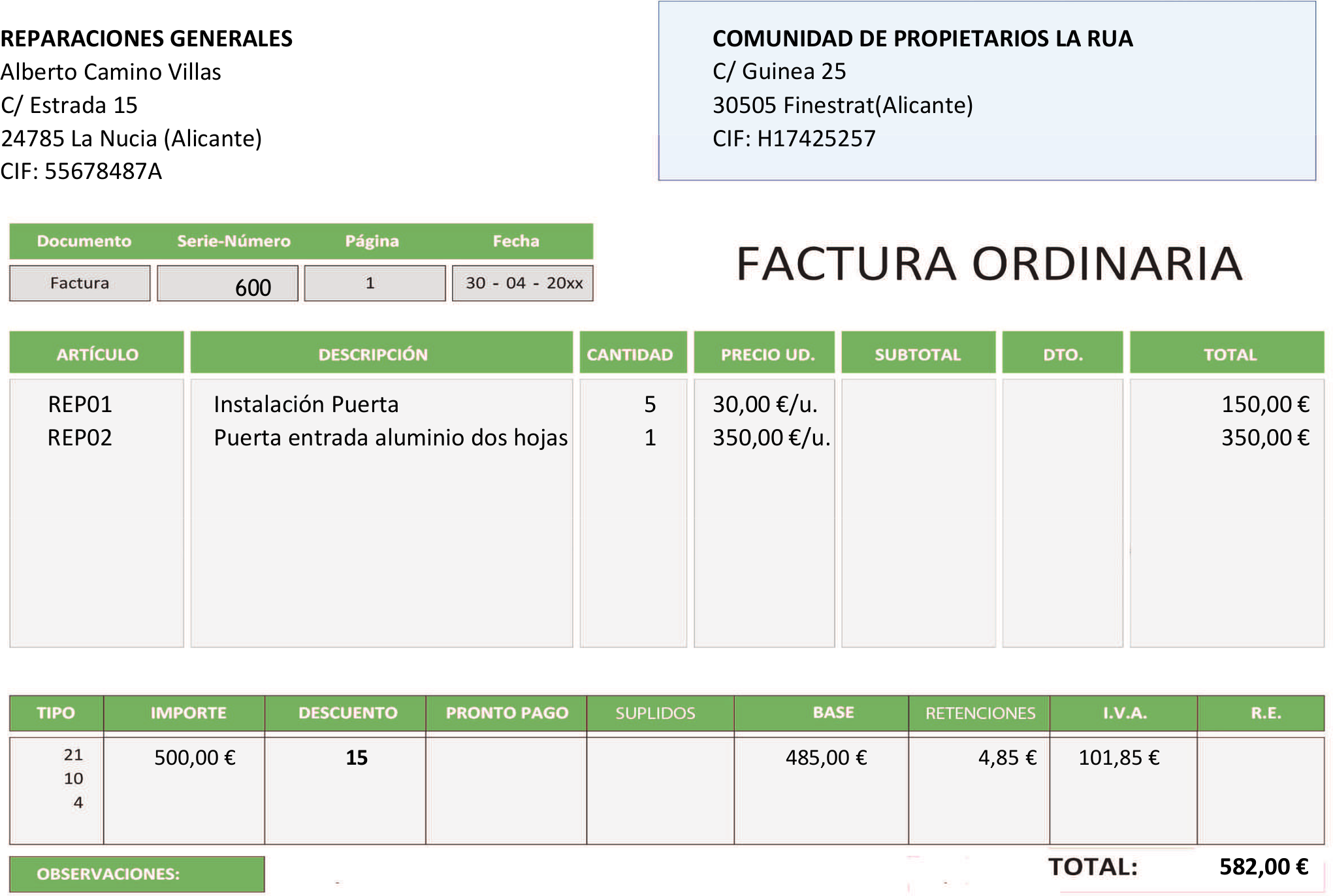

Por ejemplo, una comunidad de propietarios contrata a un albañil (actividad empresarial) para realizar una reparación. Ésta deberá realizarle una retención en el momento del pago por los servicios realizados siempre que se cumplan todos los siguientes apartados:

- El albañil actúe como persona física, es decir, que en la factura conste él con su nombre y apellidos como la persona que realiza la prestación. En caso de realizar la prestación del servicio a través de una sociedad no se practicará retención.

- No haya comunicado expresamente a la comunidad de propietarios que determina su rendimiento neto en estimación directa.

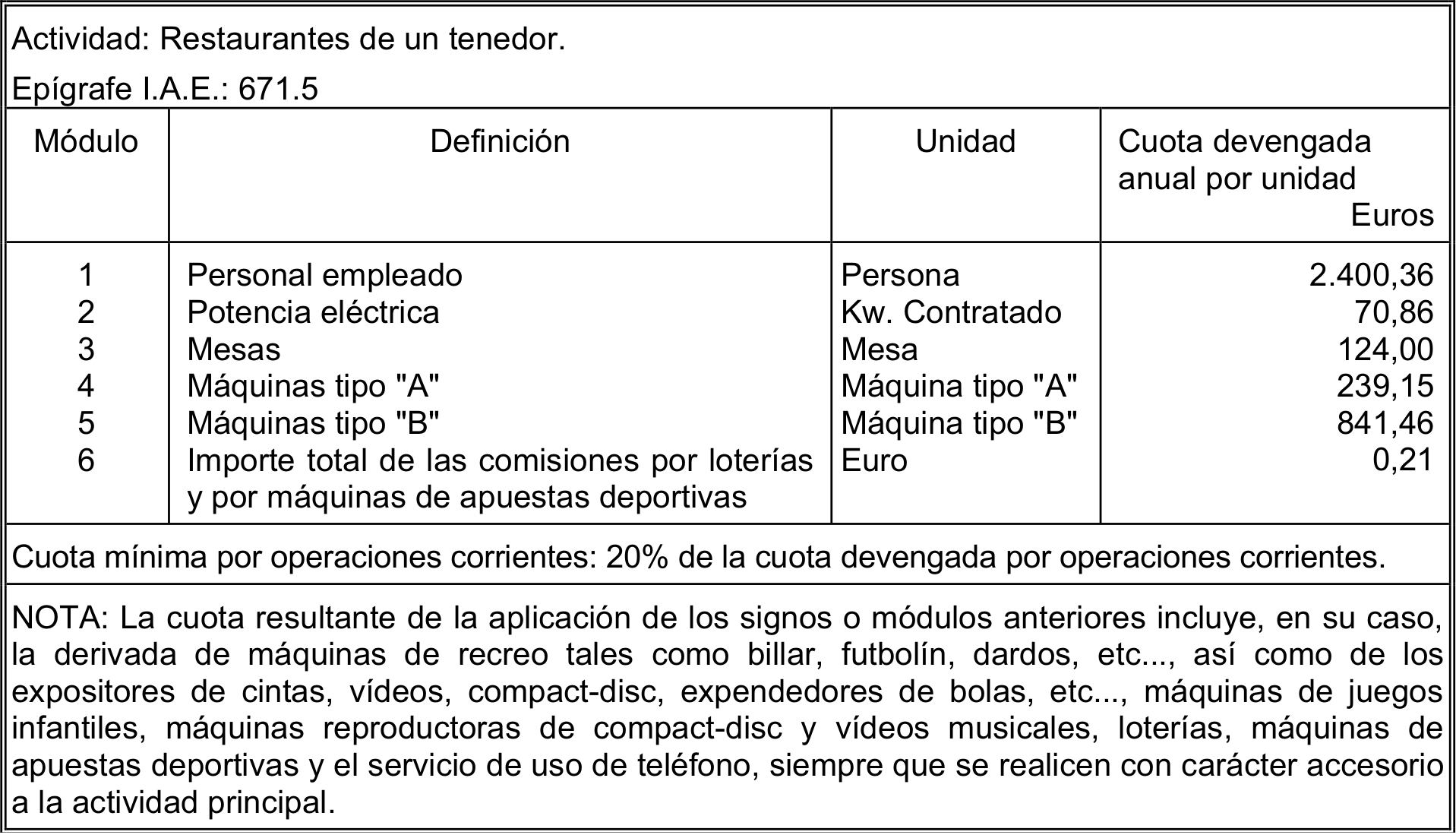

- El epígrafe asignado en el Impuesto de Actividades Económicas (IAE) esté incluido entre los enumerados anteriormente. En este caso los trabajos de albañilería están incluidos en el epígrafe 474.1 del cuadro anterior.

Si se cumplen los anteriores requisitos, se podría presentar una factura como la siguiente:

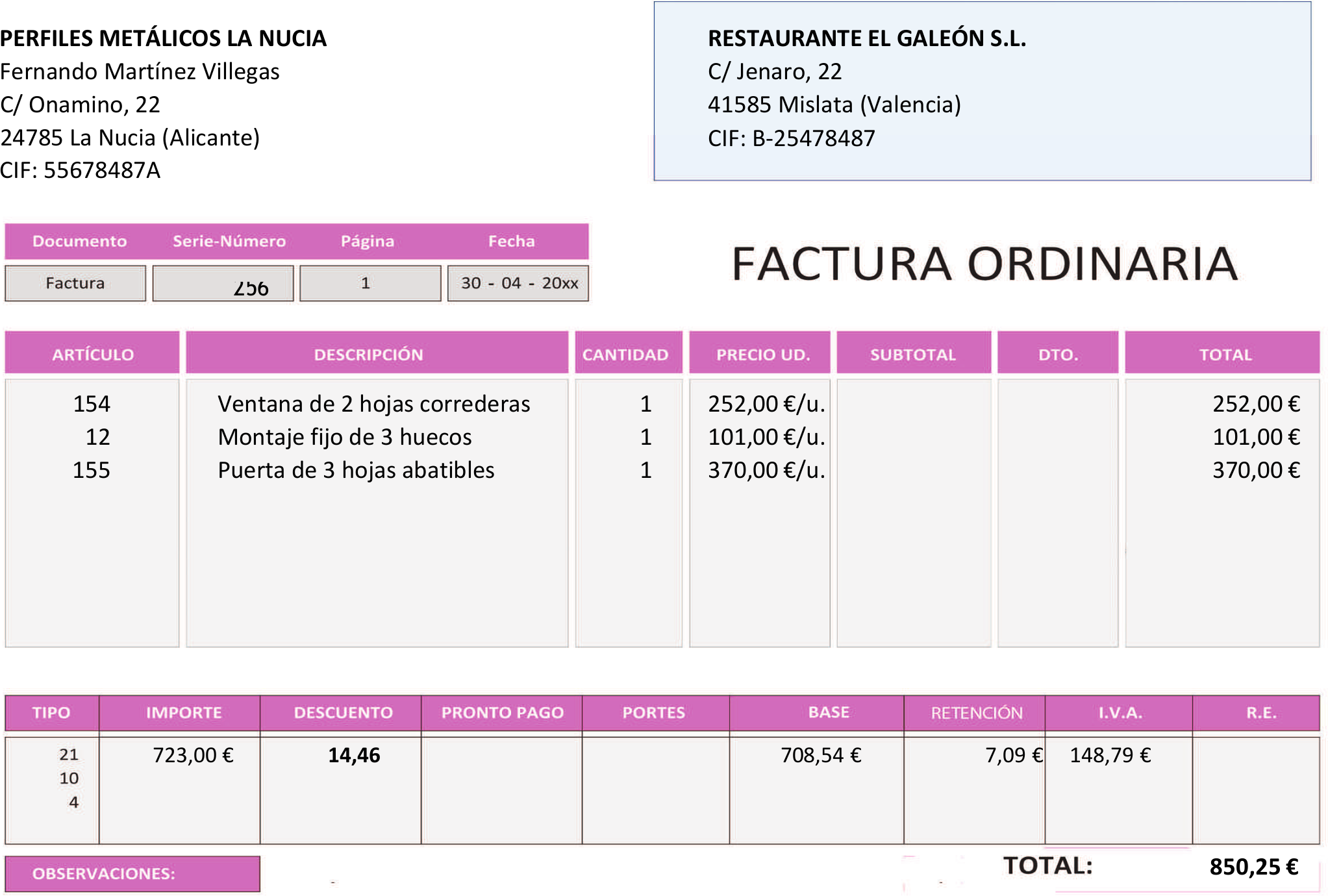

Otro ejemplo sería el de un restaurante con personalidad jurídica que contrata a una carpintería metálica, el cual deberá realizarle una retención siempre que:

- La carpintería actúe como persona física.

- No haya comunicado expresamente que determina su rendimiento neto en estimación directa.

- El epígrafe asignado en el Impuesto de Actividades Económicas (IAE) esté incluido entre los enumerados anteriormente. En este caso los trabajos de carpintería están incluidos en el epígrafe 505 del cuadro anterior.

En la factura que se presenta, se cumplen todos los requisitos y por lo tanto el restaurante deberá realizar una retención al prestador del servicio.

Por ejemplo, supongamos una persona física creadora de una plataforma de contenidos digitales, que:

Primero, con su propio dominio web, equipos de grabación y edición, además de un local comercial donde desempeña su trabajo, ofrece cursos en su web con pago electrónico, capta alumnos, publica promociones en plataformas externas, es decir, utiliza recursos materiales y humanos, no mediante un servicio de forma directa y personal, sino gestiona una estructura con la que obtiene rendimientos.

Segundo, está dado de alta en la sección primera, epígrafe 763-"otros servicios de enseñanza".

Tercero, siendo su objetivo la venta del acceso a su curso web para el uso de los vídeos formativos y no la venta de los derechos de explotación de los vídeos creados, de la que es autor.

En este caso, si una empresa o profesional compra el acceso a cursos on-line para su uso particular o de sus empleados, sin que se produjese la cesión de los derechos de dichos videos, los rendimientos obtenidos no quedarían sujetos a retención al no tratarse de cesion derechos de la propiedad intelectual, sino de la compra del acceso al uso de los mismos.

No obstante, si, por ejemplo, una editorial le comprase el derecho de uso de los vídeos con el objetivo de subirlos a su propia plataforma y obtener rendimientos de los mismos mediante su difusión, quedaria la venta sujeta a retención ya que en este caso si que son rendimientos derivados de la venta de la propiedad intelectual.

Por ejemplo, supongamos un particular que posee varios establecimientos comerciales de ropa deportiva y que creó, por ejemplo, un marca comercial denominada "Adridas", a cambio de una retribución cede su uso a una empresa para que pueda fabricar y comercializar sus productos con dicha marca, posteriormente compra parte de esa producción para comercializar los productos en sus propios establecimientos, los rendimientos obtenidos por la cesión de la marca comercial estarán sujetos a retención en concepto de rendimientos de actividades empresariales al haber intervenido en la comercialización de los mismos.

Respecto a la prestación de asistencia técnica, recordar que se refiere a la asesoría para la utilización de conocimientos tecnológicos con los que poder realizar una actividad, y que un servicio técnico, como pueda ser el mantenimiento de fotocopiadoras, equipos informáticos, etc. no implica la transferencia de conocimientos, únicamente la realización de una actividad.Por ejemplo, pongamos el caso de una empresa informática dada de alta como persona física en la sección primera del IAE, a la que se le adquiere un software de gestión que deberá instalar en nuestra empresa e impartir la correspondiente formación mediante el personal de la propia empresa de informática. La formación se consideraría un servicio de asistencia técnica, al transmitirse conocimientos con los que poder utilizar dicho software, y al haber ordenado por cuenta propia recursos humanos, será una actividad empresarial sujeta a retención.

El arrendamiento de bienes muebles, negocios o minas, o del subarriendo de los bienes anteriores se considerará como rendimiento de una actividad económica siempre que el arrendador lo arriende como parte de una actividad empresarial en el desarrollo de su objeto social, mediante una estructura organizativa propia que lo gestione y que podrá ser demostrada siempre que se destine una persona empleada con contrato laboral a jornada completa o cuando la gestión de bienes inmuebles de cierta importancia se externalice.Supongamos el caso de una persona física propietaria de un edificio donde se arriendan 50 apartamentos. Dicha persona cede en arrendamiento la gestión a una entidad especializada en arrendamientos, a la cual le encarga el cobro del alquiler, la limpieza, la llevanza de la contabilidad, presentación de todo tipo de impuestos, depósito de libros contables, gestión de reclamaciones, búsqueda de arrendatarios, etc.

En este caso el arrendador ha estimado que la contratación de la gestión a un tercero resulta más eficiente que la contratación de un empleado y siendo evidente que el volumen de la gestión de dicho inmueble lo requiere, los rendimientos obtenidos tributarán como rendimientos de actividades empresariales.

En este apartado nos encontramos con que el arrendamiento se ha clasificado como actividad empresarial, lo que implica que se ha podido que dar de alta en alguno de los siguientes epígrafes de la sección primera del IAE:

a.-861.1-"Alquiler de viviendas".

b.-861.2-"Alquiler de locales industriales y de otros alquileres no comprendidos en otros apartados".

c.-685-"Alojamientos turísticos extra hoteleros" para el caso de alquiler de viviendas turísticas.

Posteriormente, dependiendo de la suma del valor catastral de todos los bienes destinados al arrendamiento que posea la empresa (sin personalidad jurídica), se podrán dar dos casos:

1.-Suma inferior a 601.012’10 €. En este caso la normativa del IAE determina una cuota a pagar de cero euros y la normativa del IRPF obliga a realizar retenciones sobre los rendimientos por arrendamiento.

2.-Suma igual o superior a 601.012’10 €. En este caso la normativa del IAE determina una cuota a pagar del 0’1 por 100 del valor catastral y la normativa del IRPF exime de retenciones a los rendimientos obtenidos por los arrendamientos. El arrendador deberá presentar el modelo "01- Solicitud Certificados" en la agencia tributaria para obtener el certificado que deberá presentar a los arrendatarios (personas jurídicas o personas físicas en el ejercicio de sus actividades económicas) y así, que le sean expedidas las facturas sin retención. En este caso, si se arrendase el apartamento a una sociedad con personalidad jurídica, el propietario de los apartamentos (arrendador) deberá presentar dicho certificado a la sociedad (arrendatario) para poder emitir las facturas sin retención.

Por ejemplo, supongamos una peluquería que desempeña su actividad en un local arrendado a un particular, persona física. En este caso, la peluquería deberá realizar una retención siempre que el arrendador no se haya dado de alta en alguno de los epígrafes correspondientes como empresario dedicado al arrendamiento y que por lo tanto se consideren rendimientos del capital inmobiliario, o habiéndose dado de alta, la suma del valor catastral de los bienes destinados al arrendamiento sea inferior a 601.012’12 €, lo que determinará una cuota tributaria del IAE a pagar de cero euros o lo que es lo mismo, que el arrendador no le presente al arrendatario el correspondiente certificado y permitir de este modo que la factura se emita sin retención.

En la siguiente factura, el arrendador no cumple con los requisitos para que sus rendimientos no estén sujetos a retención y por ello la peluquería deberá realizárselos.

Por ejemplo, supongamos una persona física propietaria de una vivienda que desempeña la actividad de arrendamiento como una actividad empresarial y siendo la suma del valor catastral de los bienes destinados al arrendamiento inferior a 601.012’10 €. Dicho propietario alquila la vivienda a una sociedad, que a su vez la utiliza como vivienda para uno de sus empleados. Al propietario de la vivienda sujeto a IRPF no se le realizarán retenciones y podrá emitir las facturas sin las mismas.

Recordar que en caso que se alquilara un bien inmueble a un arrendatario, persona física, que no desempeñase ninguna actividad empresarial o profesional, no existiría ninguna obligación por ambas partes respecto a las retenciones, ya que el obligado al pago de los rendimientos no queda sujeto a la obligación de realizarlas. La obligación de repercutir IVA continuaría, ya que el arrendamiento es una operación que convierte en empresario al arrendador, excepto en el arrendamiento de viviendas que está sujeto y exento de IVA.Por ejemplo, supongamos una persona física en el desempeño de una actividad empresarial de arrendamiento que cumpla con los supuestos expuestos en este apartado para quedar sujeto a retenciones. Si dicho arrendador alquila a una sociedad un garaje por 50 €/mes, el cómputo anual no superará los 900 € y por lo tanto el pago no quedará sujeto a retención.

Supongamos el caso de una empresa dada de alta en la sección primera del IAE correspondiente a actividades empresariales, la cual está dedicada a la creación y edición de vídeos publicitarios para anuncios en televisión, dicha empresa contrata a personas físicas tales como niños, adultos o modelos profesionales. Los rendimientos abonados por dicha empresa a las personas físicas estarían sujetos a retención.

En el caso, por ejemplo, de que los modelos profesionales tuvieran cedidos sus derechos de imagen a determinadas empresas y éstas contrataran con la empresa de publicidad, no se producirían retenciones a cuenta del IRPF sino a cuenta del Impuesto de Sociedades, que sería el impuesto al que estaría sujeta la empresa que tiene cedidos los derechos de imagen.La actividad agrícola comercializadora de patatas, tomates, trigo, etc., la actividad ganadera comercializadora de leche, huevos, carne, lana, etc., además de la actividad forestal que comprende la explotación económica de los bosques (plantación, tala, etc.), cuya venta se realice por el propio agricultor en la explotación agrícola, ganadera o forestal sin transformación, elaboración o manufactura, quedará sujeta a retención.

La base imponible incluirá la compensación a tanto alzado a la que tienen derecho los agricultores acogidos al régimen especial de la agricultura, ganadería y pesca por la venta de sus productos a empresarios o profesionales, al no poder deducirse el IVA soportado de su actividad.

Las retenciones son las siguientes:

Por ejemplo, un propietario, actuando como persona física de una explotación agrícola sujeto al régimen especial de agricultura, ganadería y pesca, hace una venta por 100 € en la propia granja a una frutería (con personalidad jurídica). Ésta deberá abonar la compensación del 12 % a la que tiene derecho el propietario de la explotación, además de realizar una retención del 2 % sobre precio de los productos, con lo que el valor de la retención sería de (100 € + 12 € de compensación) x 2% = 2,24 €.

Por ejemplo, supongamos una persona física titular de una explotación avícola dedicada a la cría de gallinas, que reune todos los requisitos para la venta a comercios (registro sanitario, embalaje, etiquetado, etc.). En el caso de que se realice la venta de huevos en la propia explotación a, por ejemplo, una pastelería, una panadería o un restaurante con personalidad jurídica, el documento de venta deberá llevar la correspondiente retención del 1%.

Por ejemplo, a una persona física, titular de una explotación forestal dedicada a la venta de leña, se le realizará una retención del 2% que el comprador deberá retener e ingresar en la Agencia Tributaria.

Ganancias patrimoniales de premios en metálico que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias, estén o no vinculadas a la oferta, promoción o venta de determinados bienes, productos o servicios (19%).

Se exceptúan:

Por ejemplo, una persona física acude a un salón de juegos autorizado, explotado por una empresa dedicada a la actividad del juego conforme a la normativa estatal y autonómica vigente. En dicho establecimiento hay máquinas recreativas con premio, en las que el jugador introduce una cantidad de dinero para participar, y el resultado del juego depende exclusivamente del azar. El cliente introduce una moneda en una de estas máquinas y, tras realizar la partida, obtiene un premio en metálico de 120 euros, que la propia máquina entrega de forma inmediata conforme al programa de juego autorizado. El importe recibido tiene la consideración de ganancia patrimonial a efectos del IRPF (Impuesto sobre la Renta de las Personas Físicas). No obstante, al tratarse de un premio obtenido como consecuencia de la participación en un juego regulado legalmente (máquina recreativa con premio), no existe obligación de practicar retención, con independencia del importe del premio obtenido. En consecuencia, el jugador recibe el premio íntegro en el momento del juego, sin que la empresa explotadora del salón de juegos deba practicar retención ni ingreso a cuenta. El tratamiento fiscal del premio se rige por la normativa específica del juego, quedando excluido del régimen general de retenciones aplicable a otros premios o sorteos promocionales.

Por ejemplo, Una cadena de tiendas de electrónica y electrodomésticos, organizada como sociedad limitada (SL – Sociedad Limitada), pone en marcha una promoción dirigida a sus clientes para fomentar las ventas. La promoción consiste en que, por la compra de cualquier teléfono móvil durante un periodo concreto, los clientes participan automáticamente en un sorteo de vales regalo de 250 euros para utilizar en la propia tienda. Un cliente, que actúa como persona física, acude al establecimiento, compra un smartphone y, como consecuencia de su participación en la promoción, resulta ganador de uno de los vales regalo por importe de 250 euros. El premio obtenido se considera una ganancia patrimonial a efectos del IRPF, ya que procede de un sorteo organizado por una empresa privada. Sin embargo, dado que el importe del premio no supera los 300 euros, no es necesario practicar retención sobre dicha cantidad, de acuerdo con lo previsto en este apartado. Por tanto, la empresa entrega al cliente el premio íntegro, sin descontar ninguna cantidad. Posteriormente, el ganador deberá incluir el importe del premio como ganancia patrimonial en su declaración del IRPF, sumándolo a su base imponible general del ejercicio en el que lo haya recibido.

Por ejemplo, María, persona física, compra un décimo de Lotería Nacional por 6 euros. Al celebrarse el sorteo, pueden darse varias situaciones:

Opción 1: el premio es igual o inferior a 2.500 € (no hay retención). Si a María le corresponden, por ejemplo, 2.000 €, como el premio no supera 2.500 €, no se practica retención. María cobra el premio íntegro.

Opción 2: el premio supera 2.500 € (sí hay retención, pero solo sobre el exceso). Si María obtiene un premio de 6.000 €, la base sobre la que se aplica la retención no es todo el premio, sino solo la parte que excede de 2.500 €.

• Exceso: 6.000 € − 2.500 € = 3.500 €

• Retención (19%): 3.500 € × 19% = 665 €

En este caso, María cobra 6.000 € − 665 € = 5.335 €, y la entidad pagadora ingresa esos 665 € como retención.

Opción 3: la apuesta es inferior a 0,50 € (la exención de 2.500 € se reduce proporcionalmente).

Luis participa en una apuesta de 0,25 € (por ejemplo, una participación pequeña). Según el texto, como 0,25 € es la mitad de 0,50 €, la cuantía máxima exenta también se reduce a la mitad:

• Exención proporcional: 2.500 € × (0,25 / 0,50) = 2.500 € × 0,5 = 1.250 €

Si Luis gana 2.000 €, la base sometida a retención sería:

• Exceso: 2.000 € − 1.250 € = 750 €

• Retención (19%): 750 € × 19% = 142,50 €

Luis cobraría 2.000 € − 142,50 € = 1.857,50 €.

En los premios derivados de los anteriores puntos no existirá obligación de realizar retención, en el resto si, por ejemplo, un premio monetario obtenido en un concurso de televisión o un sorteo organizado por una empresa para premiar monetariamente a sus clientes estarán sujetos a retención en el IRPF, siempre que éstos últimos sean personas físicas.

Las personas jurídicas y demás entidades sin personalidad jurídica, así como las personas físicas que ejerzan actividades económicas o profesionales y que satisfagan rentas en el ejercicio de sus actividades, estarán obligadas a retener con carácter general un 19 % si se trata de las siguientes rentas sujetas al IS:

Esquema gráfico de las retenciones en las facturas por Impuesto de Sociedades.

Las rentas derivadas del capital mobiliario de la empresa, los cuales se dividen en:

Por ejemplo, una empresa, Inversiones Levante, SL, ha invertido parte de su dinero comprando acciones de otra empresa, Tecnologías del Mediterráneo, SA. Gracias a esa inversión, cuando la segunda empresa obtiene beneficios, reparte una parte entre sus socios. Ese año, Tecnologías del Mediterráneo, SA reparte dividendos y a Inversiones Levante, SL le corresponden 10.000 euros. Este dinero que recibe la empresa inversora se considera una renta derivada del capital mobiliario de la empresa, procedente de su participación en otra empresa. Por este motivo, la empresa que paga el dividendo debe retener un 19 % antes de realizar el pago. Así, aunque el dividendo es de 10.000 euros, la empresa perceptora recibe 8.100 euros, ya que 1.900 euros se ingresan directamente en Hacienda como retención. Posteriormente, Inversiones Levante, SL declarará en el Impuesto sobre Sociedades el dividendo completo y descontará la retención soportada como un pago a cuenta del impuesto.

Por ejemplo, la empresa Servicios Levante, SL, concede un préstamo a otra empresa, Inversiones Costa, SL, acordando el pago de intereses por el dinero prestado; como consecuencia de este acuerdo, Inversiones Costa, SL abona durante el año 5.000 euros en concepto de intereses, los cuales tienen la consideración de rentas derivadas del capital mobiliario de la empresa, procedentes de la cesión de capitales propios a terceros, por lo que, en el momento del pago, la empresa pagadora debe practicar una retención del 19 %, reteniendo 950 euros e ingresándolos en la Agencia Tributaria, de modo que la empresa perceptora recibe 4.050 euros, integrando posteriormente los 5.000 euros íntegros en su Impuesto sobre Sociedades y deduciendo la retención soportada como pago a cuenta del impuesto.

En este apartado se exceptuarán:Por ejemplo, el cobro de las cuotas de un préstamo por parte de una entidad financiera a una sociedad no estarán sujetas a retención como puede verse en el siguiente recibo.

Por ejemplo, Inversiones Costa Blanca, SL, decide invertir parte de su tesorería en un contrato de capitalización ofrecido por una entidad aseguradora, suscribiendo el producto comercial denominado "Plan Capital Seguro Empresas" (contrato de capitalización financiera, no depósito bancario), mediante el cual aporta 30.000 euros con el compromiso de recibir, al cabo de cinco años, un capital garantizado más una rentabilidad adicional; llegada la fecha de vencimiento, la aseguradora abona a la empresa 33.600 euros, de los cuales 3.600 euros corresponden al rendimiento generado por la operación de capitalización, teniendo dicha cuantía la consideración de renta derivada del capital mobiliario, procedente de una operación de capitalización, por lo que la entidad aseguradora debe practicar una retención del 19 % sobre dicho rendimiento, reteniendo 684 euros e ingresándolos en la Agencia Tributaria, mientras que Inversiones Costa Blanca, SL percibe el importe correspondiente y declara el rendimiento íntegro en su Impuesto sobre Sociedades, deduciendo la retención soportada como pago a cuenta.

Por ejemplo, Ediciones Levante, SL, utiliza en su actividad económica un manual digital elaborado por otra empresa, Contenidos Profesionales, SL, que es titular de los derechos de propiedad intelectual sobre dicha obra; a cambio de la cesión del derecho de uso y explotación del contenido, Ediciones Levante, SL abona 8.000 euros en concepto de royalties (regalías por derechos de autor), importe que tiene la consideración de renta del capital mobiliario, procedente de la propiedad intelectual, por lo que la empresa pagadora debe practicar una retención del 19 %, reteniendo 1.520 euros e ingresándolos en la Agencia Tributaria, de modo que la empresa titular de los derechos percibe 6.480 euros, integrando posteriormente el rendimiento íntegro en su Impuesto sobre Sociedades y deduciendo la retención soportada como pago a cuenta.

Un ejemplo de arrendamiento de minas sería el caso de Recursos Subterráneos del Este, SL, que posee una concesión minera que no explota directamente, la cual pone a disposición de terceros. Para aprovechar dicho recurso, firma un contrato por el que permite a Minería Técnica Costa, SL utilizar la concesión y extraer los materiales, asumiendo esta última todos los medios técnicos, humanos y económicos necesarios para la explotación. A cambio, Minería Técnica Costa, SL satisface una contraprestación anual de 40.000 euros, cantidad que constituye una renta derivada del capital mobiliario por arrendamiento de minas y que, al no existir una organización empresarial propia por parte del titular de la concesión, no tiene la consideración de actividad económica, por lo que se califica como renta derivada del capital mobiliario, procedente del arrendamiento de un bien mueble, quedando sujeta a retención del 19 %, debiendo la empresa pagadora retener 7.600 euros e ingresarlos en la Agencia Tributaria, mientras que la sociedad titular integra la renta íntegra en su Impuesto sobre Sociedades y deduce la retención soportada como pago a cuenta.

Un ejemplo de arrendamiento de negocios sería Inversiones Comerciales del Mediterráneo, SL, propietaria de un negocio de restauración que forma parte de su patrimonio y que deja de explotar directamente. La sociedad arrienda el negocio en su totalidad a Gestión Hostelera Plaza Nueva, SL, incluyendo el local, las instalaciones, el mobiliario, la maquinaria, la licencia de actividad, el nombre comercial y la clientela, sin mantener personal propio ni participar en la gestión diaria del establecimiento. Gestión Hostelera Plaza Nueva, SL asume íntegramente la explotación del negocio, contratando al personal y organizando la actividad. La renta satisfecha, por importe de 30.000 euros anuales, tiene para Inversiones Comerciales del Mediterráneo, SL la consideración de renta derivada del capital mobiliario, procedente del arrendamiento de un negocio, al no existir una organización empresarial propia orientada a dicha explotación. En consecuencia, la sociedad arrendataria debe practicar una retención del 19 %, ingresando dicha retención en la Agencia Tributaria, mientras que la sociedad arrendadora integra el importe íntegro de la renta en su Impuesto sobre Sociedades, deduciendo la retención soportada como pago a cuenta.

Un ejemplo de arrendamiento de bienes muebles sería el de Inversiones Técnicas del Sureste, SL, sociedad que posee como parte de su patrimonio varios vehículos industriales (furgonetas y camiones ligeros) adquiridos para un proyecto que finalmente no se desarrolló, decide ceder dichos bienes muebles en régimen de renting a Servicios Logísticos Urbanos, SL. El contrato incluye exclusivamente la puesta a disposición de los vehículos, sin que la sociedad arrendadora aporte personal, servicios de gestión, mantenimiento ni organización empresarial propia, asumiendo la empresa arrendataria todos los costes de uso y explotación. La renta satisfecha, por importe de 24.000 euros anuales, tiene para Inversiones Técnicas del Sureste, SL la consideración de renta derivada del capital mobiliario, procedente del arrendamiento de un bien muebles, al no constituir dicha cesión una actividad económica. En consecuencia, Servicios Logísticos Urbanos, SL debe practicar una retención del 19 % sobre las cantidades satisfechas, integrando la sociedad arrendadora el importe íntegro de la renta en su Impuesto sobre Sociedades y deduciendo la retención soportada como pago a cuenta. En el supuesto de arrendamiento de bienes muebles, si Inversiones Técnicas del Suroeste, SL se limita a ceder los bienes sin organización propia, las rentas tienen la consideración de rendimientos del capital mobiliario y están sujetas a retención del 19 %.

Sin embargo, cuando la sociedad destina de forma habitual el arrendamiento (renting) de bienes muebles a su actividad, contando con una organización empresarial propia —medios personales y materiales— y gestionando activamente dicha cesión, las rentas obtenidas dejan de calificarse como rentas derivadas del capital mobiliario y pasan a tener la consideración de ingresos procedentes de una actividad empresarial. En este caso, no procede practicar retención, ya que, conforme al régimen de retenciones del Impuesto sobre Sociedades, únicamente están sujetas a retención las rentas derivadas del arrendamiento o subarrendamiento de bienes inmuebles urbanos, y no las procedentes del arrendamiento de bienes muebles cuando este constituye una verdadera actividad económica.

Por ejemplo, un futbolista profesional de élite, ampliamente reconocido, cede el derecho a la explotación de su imagen a una sociedad de su titularidad, Imagen y Deporte, SL, la cual, a su vez, suscribe un contrato de cesión con una empresa anunciante, Marketing Deportivo Costa, SL, para la utilización de dicha imagen en campañas publicitarias. Como consecuencia de esta cesión, Imagen y Deporte, SL percibe una contraprestación de 200.000 euros. Al tratarse de rentas obtenidas por la cesión del derecho a la explotación del derecho de imagen, los importes satisfechos están sujetos a retención al tipo del 24 %, con independencia de que la sociedad perceptora cuente o no con una organización empresarial propia orientada a dicha explotación. Incluso en el supuesto de que la cesión y explotación de derechos de imagen constituya la actividad principal de Imagen y Deporte, SL, contando con medios personales y materiales propios y desarrollándose de forma habitual, la renta obtenida permanece sujeta a retención al 24 %, ya que el régimen de retenciones del Impuesto sobre Sociedades somete expresamente a retención este tipo de rentas con independencia de su encuadre como actividad económica A efectos del Impuesto sobre Sociedades, la renta percibida se integra en la base imponible de Imagen y Deporte, SL como ingreso empresarial, deduciéndose la retención soportada como pago a cuenta del impuesto. En consecuencia, la empresa pagadora, Marketing Deportivo Costa, SL, deberá practicar la correspondiente retención del 24 % e ingresarla en la Agencia Tributaria.

Las rentas derivadas del capital inmobiliario procedentes del arrendamiento o subarriendo de inmuebles urbanos (19%).

Por ejemplo, Aluminios Levante, SL, dedicada a la fabricación e instalación de ventanas y cerramientos de aluminio, desarrollaba su actividad en un taller de su propiedad; tras trasladar su negocio a unas nuevas instalaciones más amplias, deja de utilizar dicho local y decide alquilarlo a otra empresa, Servicios Logísticos Costa, SL, dedicada a la prestación de servicios de logística y almacenamiento, que lo emplea como nave y oficina. El contrato establece una renta mensual de 2.000 euros, y al no constituir el arrendamiento la actividad principal de Aluminios Levante, SL ni existir una organización empresarial específica para la gestión de alquileres, las cantidades percibidas tienen la consideración de rentas derivadas del capital inmobiliario, por lo que la empresa arrendataria debe practicar una retención del 19 % en cada pago mensual, reteniendo 380 euros e ingresándolos en la Agencia Tributaria, de modo que abona 1.620 euros mensuales a la empresa arrendadora, que integrará la renta íntegra mensual (2.000 euros) en su Impuesto sobre Sociedades y deducirá las retenciones soportadas como pagos a cuenta.

Se exceptúa que a la persona jurídica (arrendadora) se le realice retención en los siguientes casos:

Por ejemplo, Aluminios Levante, SL, dedicada a la fabricación e instalación de ventanas y cerramientos de aluminio, es propietaria de una vivienda urbana que forma parte de su patrimonio empresarial. Tras reorganizar sus instalaciones productivas, decide arrendar dicha vivienda a otra empresa, Servicios Logísticos Costa, SL, con la finalidad exclusiva de que ésta la destine como vivienda habitual para uno de sus empleados desplazados por razones laborales. El contrato de arrendamiento establece una renta mensual de 2.000 euros y recoge expresamente que el inmueble se destina al uso residencial de un trabajador, no pudiendo utilizarse para otros fines ni subarrendarse. Aunque las cantidades percibidas tendrían, con carácter general, la consideración de rentas derivadas del capital inmobiliario, no procede practicar retención, al resultar de aplicación la excepción prevista para los arrendamientos de vivienda realizados por empresas para sus empleados.En consecuencia, Servicios Logísticos Costa, SL no debe practicar retención alguna sobre los pagos mensuales, y Aluminios Levante, SL integrará la renta íntegra percibida (2.000 euros mensuales) en su Impuesto sobre Sociedades, sin deducción por retenciones al no haberse practicado ninguna.

Por ejemplo, Aluminios Levante, SL, dedicada a la fabricación e instalación de ventanas y cerramientos de aluminio, es propietaria de una plaza de garaje urbana que forma parte de su patrimonio y que no utiliza en el desarrollo de su actividad. Decide alquilar dicha plaza a otra empresa, Servicios Logísticos Costa, SL, para el estacionamiento de un vehículo de empresa. El contrato establece una renta mensual de 50 euros, lo que supone un importe anual de 600 euros, cantidad que no supera el límite de 900 euros anuales fijado por la normativa. Aunque las cantidades percibidas tienen la consideración de rentas derivadas del capital inmobiliario, no procede practicar retención, al resultar de aplicación la excepción prevista cuando las rentas satisfechas por un mismo arrendatario a un mismo arrendador no superan los 900 euros anuales. En consecuencia, Servicios Logísticos Costa, SL no debe practicar retención alguna sobre los pagos realizados, y Aluminios Levante, SL integrará la renta íntegra percibida (600 euros anuales) en su Impuesto sobre Sociedades, sin deducción por retenciones al no haberse practicado ninguna.

Por ejemplo, una empresa industrial, Metalúrgica Atlántica, SL, dedicada a la fabricación de componentes metálicos, formaliza un contrato de arrendamiento financiero (leasing inmobiliario) con Banco Español de Crédito, SA, entidad de crédito, para la utilización de una nave industrial urbana cuyo valor de adquisición asciende a 600.000 euros. El contrato se concierta por un plazo de 25 años (300 meses) y prevé expresamente la opción de compra al término del mismo, fijándose un precio residual de 6.000 euros. Durante la vigencia del contrato, la empresa satisface cuotas mensuales de 2.700 euros, a las que se añade el IVA correspondiente al 21 %, resultando un importe total de 3.267 euros mensuales. Con carácter general, el artículo 60.e del Reglamento del Impuesto sobre Sociedades establece la obligación de practicar retención sobre las rentas procedentes del arrendamiento de inmuebles urbanos, incluso cuando constituyan ingresos derivados de una actividad económica. No obstante, en este caso concreto, al tratarse de un contrato de arrendamiento financiero (leasing) que cumple los requisitos exigidos —arrendador entidad de crédito, bien inmueble urbano, duración mínima superior a 10 años y opción de compra prevista—, resulta de aplicación la excepción específica prevista en el apartado C del régimen de rentas derivadas del capital inmobiliario, por lo que no procede practicar retención sobre las cuotas satisfechas. En consecuencia, Metalúrgica Atlántica, SL abona las cuotas íntegras más el IVA correspondiente sin practicar retención, y Banco Español de Crédito, SA integra los importes percibidos conforme a las normas propias del Impuesto sobre Sociedades, sin perjuicio del tratamiento contable y fiscal específico aplicable a las entidades de crédito.

El artículo 61.4.º del Reglamento del Impuesto sobre Sociedades exceptúa de la obligación de practicar retención los rendimientos derivados de contratos de arrendamiento financiero; a estos efectos, el propio reglamento se remite al artículo 106 de la Ley del Impuesto sobre Sociedades, y la Agencia Estatal de Administración Tributaria interpreta que, tratándose de bienes inmuebles, un contrato solo tiene la consideración de arrendamiento financiero cuando el arrendador es una entidad de crédito o establecimiento financiero de crédito y la duración mínima del contrato es de 10 años, de modo que, cumpliéndose dichos requisitos, no procede practicar retención sobre las cuotas satisfechas, aun cuando se trate del uso de un inmueble urbano.

Todas las rentas tienen la consideración de rentas empresariales en el Impuesto sobre Sociedades y, con carácter general, no están sujetas a retención. No obstante, determinadas rentas —como el arrendamiento de inmuebles urbanos o la cesión de derechos de imagen— están sujetas a retención con independencia de que se obtengan en el marco de una explotación económica, conforme al régimen de retenciones previsto en el artículo 60 del Reglamento del Impuesto sobre Sociedades.

Las rentas que aún siendo rentas derivadas de actividades empresariales siguen manteniendo la retención son: